1

產業

高盛(Goldman Sachs Group, GS-US)(Goldman Sachs, GS-US)日前發布了關於晶片需求可能減緩的報告,帶動多家晶片製造商股票下挫。

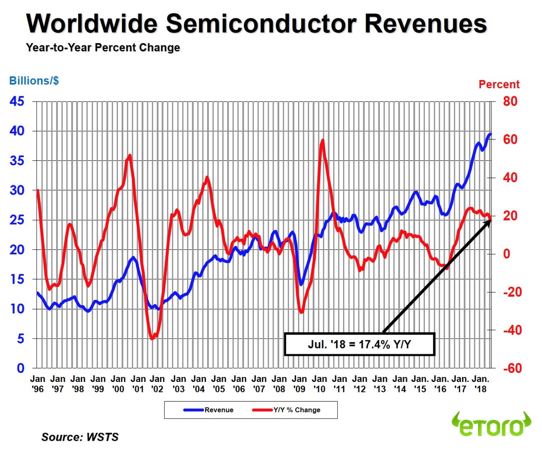

全球半導體收入情況也表明近 3 年在加速成長,是繼 08、09 年經濟危機復甦後產業營收的又一個小高峰,但在高盛看來這可能達到了頂點。

全球半導體收入情況 來源:WSTS

該公司分析師 Mark Delaney 表示在本年度最後一季度和明年一季度,產業可能會遭遇低需求和過剩供應之間產生的衝突。高盛隨即下調了記憶晶片製造商 Micron 的評價,從買入到中性,Micron 股價下挫 4.3%,其他相關公司也有不同程度下挫。

而上週 Morgan Stanley(MS-US) 剛剛看衰晶片前景,Micron(MU-US) 斷崖式下跌 17%,WesternDigital(WDC-US)下滑 8%。這個月對於晶片產業來說有點慘淡。

來源:e投睿 eToro 數據截止時間:2018 年 9 月 17 日

雖然未來 1 年對於晶片製造商來說將是艱難的,但是不代表這個產業進入衰退期。

現在的時代是雲端運算、5G、人工智慧、大數據等等高新科技產業發展的紅利期,這種資訊網路的核心技術就是高通(Qualcomm, QCOM-US)信晶片和器件,要不斷地進行更新換代,技術商業化後晶片需求也會隨之上升,還是可以期待的。

然而,這種產業福利,中國的晶片製造商卻沒有辦法享受,在技術上遲遲無法追上國外的供應商,中國也大量依賴進口。

這種壓迫感在中美兩國的貿易爭端加劇後被突顯出來,當美方一些企業因為侵權問題被禁止在中國銷售半導體產品的時候,中國的企業尷尬地發現很難找到本土的替代產品,產業尚且不能自給自足。

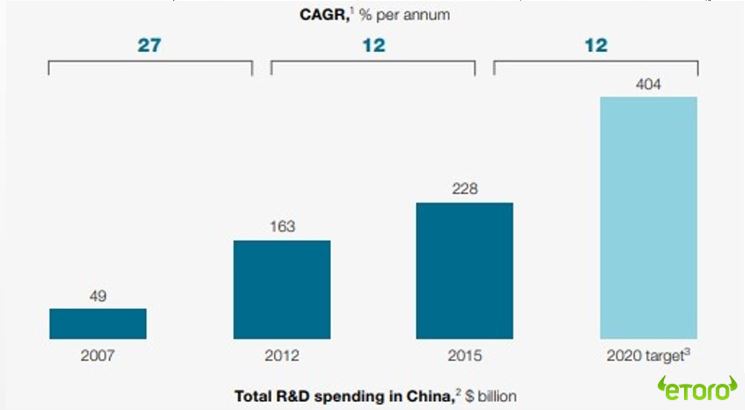

中國政府早在 2014 年左右就多次發布半導體產業相關政策,進行總體層面的支持,力求追上國外相關產業的強勢企業,研發方面的投入也是逐年增加。根據 McKinsey 的一份報告,到 2020 年,研發投入將達到 4,040 億美元。

中國半導體行業研發投入情況 來源:McKinsey

作為中國製造 2025 的一部分,政府計劃在 7 年內把半導體的自給率從 13% 提升到 70%,其中。在財政部最新一份文件《關於集成電路生產企業有關企業所得稅政策問題的通知》中,直接減免了新投設集成電路企業前 5 年企業所得稅,只要符合積體電路線寬、投資額、經營期等條件。

但是貿易逆差不見起色,還持續擴大。

中國積體電路近5年進出口情況 來源:中國半導體協會

半導體產業作為技術要求極高的產業,跟產業內企業現狀產生了比較大的衝突。中國的積體電路企業數量多、規模過小,造成一個很不友好的競爭環境,企業淘汰更迭快,很少有企業能夠在保存自己的情況下去進行持續投入和研發。

所以說,晶片的需求在不斷成長,中國製造商能夠受益之處是非常有限的。中國需求方對製造商有著天然的技術上不信任,寧願去尋求進口。而在技術上,中國製造商比不上國外,靠價格轉出口沒有大量的需求。沒有需求又靠低價競爭,談不上盈利也無法支持技術的持續研發。

良性競爭應該是可以促進整個產業技術的更新發展的,如果是現在這種產業情況,垂直、縱向整合可能才是出路。晶片需求方向後整合製造商,或者製造商間整合變成規模更大的企業。

但是,這種方式仍需要政府的支持和引導。

《eToro》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!

完美商業模式面臨危機.png)