1

產業

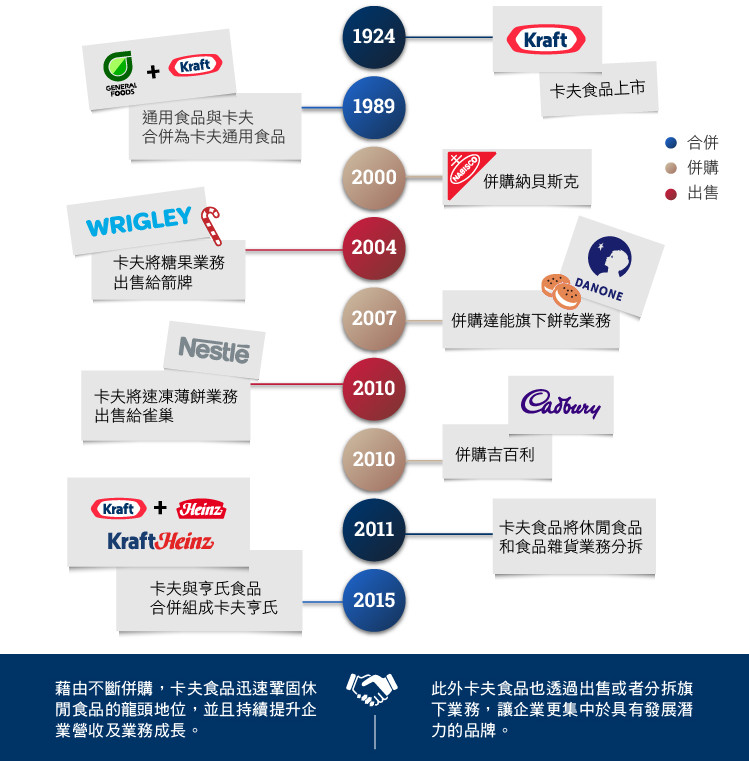

今年春季,投資市場上最為重量級的消息之一,莫過於巴西私募基金3G Capital和巴菲特旗下的波克夏(Berkshire Hathaway, BRK.A-US)·海瑟威公司所共同持有的亨氏食品(Heinz),宣布將與卡夫食品(Kraft Foods)合併並組成新公司卡夫亨氏(Kraft Heinz, KHC-US)(The Kraft Heinz Co)的產業動態。據了解,這項合併案預計將一舉使得卡夫亨氏成為北美第三大、全球第五大且年營收達280億美元的食品業巨無霸;同時,這也替卡夫食品近年來不斷透過合併與分拆方式調整企業業務的紀錄再添上一筆。

早在數年前,卡夫食品即分別以190億美元和78.2億美元的金額收購英國老牌糖果製造商吉百利(Cadbury)公司,以及法國乳品大廠達能(Danone)旗下的麥片和餅乾業務,藉此迅速地鞏固了自身在全球休閒食品市場的龍頭地位,同時也有助於持續提升企業營收以及業務成長。然而,就在市場上普遍認為卡夫食品在完成併購的下一步,應該會加足馬力、讓自己朝向更大更強企業目標邁進的同時,該公司卻讓人跌破眼鏡地在2011年宣佈推出分拆計劃,要讓集團內的食品雜貨和休閒食品業務一拆為二。究竟,讓卡夫食品在短時間內大費周章地併購、重組,再接著進行分拆的背後,有著什麼樣計劃和原因呢?

事實上,如果仔細分析卡夫食品的業務組成,便不難發現該企業緊接在併購後的分拆計劃並非亂無章法。同時擁有食品雜貨和休閒食品兩大業務的卡夫食品,在公司逐漸擴張發展的同時,發現了上述兩大業務的成長方式、經營重點和戰略優先目標已隨著企業成長而出現了極大的分歧;以乳酪、飲料和肉製品銷售為主的食品雜貨業務,所擁有的是穩定且高利潤的特點,而以零食、糖果品牌為主的休閒食品業務則是在新興國家具有高度成長性。倘若,不將上述兩者的營運進行劃分,那麼恐怕只會讓消費者和投資人對卡夫食品留下企業規模過於龐大且成長緩慢的負面印象。

按照卡夫食品的分拆計劃,該企業將奧地奧(Oreo)、麗滋(Ritz)和怡口蓮(Chocklair)…等零食品牌從原本的公司中獨立出來,並取名為億滋(Mondelez, MDLZ-US),專門負責發展卡夫食品在全球的休閒食品業務;如此一來,Mondelez不僅能夠更具針對性地研發餅乾、巧克力和糖果等產品,進而擴充產品種類且製造出更美味的食品,更能夠將經營核心專注於為該公司貢獻四成以上利潤的新興國家,有助於進而在各國區域內提升利潤。另一方面,以卡夫(Kraft)通心粉、菲力(Philadelphia)奶油乳酪和Oscar Mayer牌肉類為主的食品雜貨業務,則沿用卡夫的名字並且繼續透過傳統雜貨店的形式在北美區域發展。

帶動追求規模效益的大型合併、又因規模龐大而毅然決定分拆的卡夫食品執行長Irene Rosenfeld表示,該企業在分拆之後不僅可以獨立為兩家更具競爭優勢的公司,同時也能夠擁有更加清晰的企業定位,分別以自身資源和市場優勢充分發揮出成長潛力。舉例來說,獨立後的Mondelez在面對因全球休閒食品不斷成長的趨勢所帶來的發展機會時,能夠採取更加彈性靈活且積極的宣傳策略;而北美食品雜貨業務則可運用現有品牌優勢、領先同業的利潤率以及大規模現金流…等優勢,持續保持穩定的成長。據了解,卡夫食品的分拆計劃不僅受到該公司管理階層中多數人的肯定,更在分拆後所公布的首份財報中,展現出超乎預期的獲利成績。

看起來,在歷經卡夫、通用食品(General Foods)、納貝斯克(Nabisco)…等陸續合併而稱霸食品業的卡夫食品,近年來仍然藉由併購、組織重組以及決策重分配…等策略讓該公司在不斷的分合中逐步成長。這一次,卡夫選擇在巴菲特的見證下與亨氏進行聯姻,也是期望能夠透過亨氏的平台進一步拓展國際性的銷售;或許,我們也可以說,企業之間的聯姻是否能為雙方創造利益且帶來成長,一定遠比是不是能長相廝守來得重要!

超好賺!

每天都有任務能拿獎勵,快點擊查看!