1

投資

根據<<Forbes>>的報導,目前可口可樂(Coca-Cola, KO-US)是世界上品牌價值排名第四,僅次於apple, Microsoft以及Google的品牌。在全世界最暢銷的飲料就是可口可樂。同時,它也是最多人認得的品牌。從1886年John Stith Pemberton發明了這個配方到現在,已經過了129年,或許,它也是目前歷史最悠久的金牛企業。可口可樂不僅品牌有名,連股東也是赫赫有名的巴菲特。巴菲特的公司Berkshire Hathaway持有約4億股的可口可樂,約佔可口可樂股份的9.1%。

你知道嗎?可口可樂其實有99.6%都是糖漿和水這兩種不起眼的原料。但是可口可樂卻可以靠著這些原料創造出品牌價值這麼高的跨國紅色飲料帝國,究竟它是怎麼做到的呢?可口可樂靠的可口可樂授權經營,打造紅色世界。

我們都知道,想要在產品市場中襲起一陣龍捲風暴,必須要讓消費者能夠容易取得,讓產品無所不在。等到消費者習慣了,就不能沒有它了。可口可樂的「多」策略贏得了消費者的心,使消費者對可口可樂這個品牌產生了品牌忠誠度,也促使可口可樂的營收登上高峰。

我們來看看可口可樂的財報到底有多好,能成為巴菲特想要永久持有的股票呢?首先先看到損益表:

從圖中可以看得出來,從2005年開始,由於品牌在全球成功地拓展,使得可口可樂的營業收入節節上升,到了2012年達到高峰,而2013年及2014年則開始些微地減少。

而營業費用則與營業收入呈現同向的變化,也是在2012年達到高峰,2013年及2014年開始減少。這是因為營業收入的減少,使公司計畫縮減營業費用,在2015年初,甚至預計要裁員約1600-1800人來減少營業費用。

再來看到的是屬於營業外利益的部份,利息收入呈現逐年上升的趨勢,這是因為可口可樂的獲利狀況良好,營收逐年上升,因此獲得豐厚的現金,以及部份現金作為購置有價證券之用,因此使利息收入逐年上升。而利息費用除了2010年外,其餘波動並沒有很大。在2010年利息費用較高,是因為債券的公平市價調整而造成溢折價的變動認列之利息費用增加。

接下來我們來看現金流量表,首先看到的是營業活動:

營業活動現金流量的走勢,基本上與營業收入的走勢差不多,表示營業收入之中的獲利幾乎都轉成了現金收入。

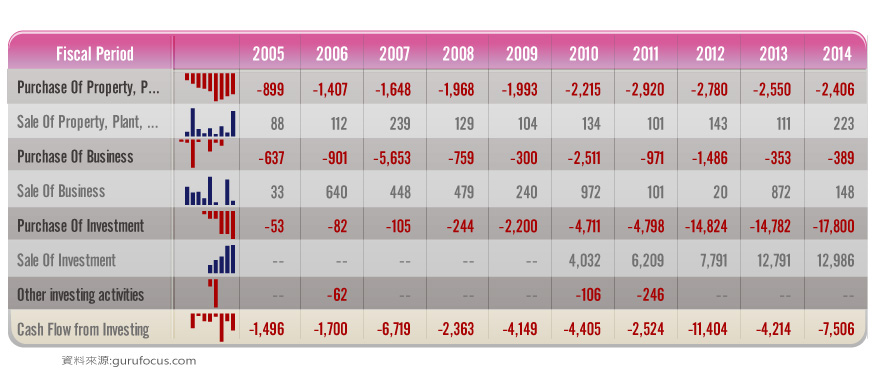

接下來我們來看投資活動的現金流量:

購置固定資產的部份,自2011年達到高峰後就開始下降了,顯示在這個階段所需要新投入的資源漸漸減少。

而其中購併企業金額較大的則是2007年的購併。購併的公司則是glacéau-一間營養素飲品公司, Fuze-也是間飲料公司,Leao Junio-瓶罐設計公司和將CCBPI-可口可樂的菲律賓公司變成百分之百持股。

接下來有較大變動的則是投資的買賣這個部份,這個部份從2012年後開始有顯著的成長,主要是公司透過短期買賣證券而減少或增加的現金支出。

從資產負債表當中的有價證券部份也可看得出來,自2012年開始,公司的有價證券資產也是逐年地在增加。表示公司自2012年開始,操作短期投資的頻率較先前頻繁。

再來則是融資活動:

從融資活動可以看得出來,可口可樂主要將錢花在買回自己的股票以及發放股利上。尤其是發放股利這個部份,從趨勢圖中可以看得出來,從2005年到2013年呈現逐期遞增的情況。巴菲特不僅賺得了股票上漲的差價,也賺得了相當豐厚的股利。

接下來我們由資產負債表來看可口可樂的健康指數如何呢?

從長期負債佔總負債的比率以及長期負債佔總負債加總股東權益的比率來看,長期負債的比重逐期增加了。長期負債上升一般來說大家都會認為是不好的,但是如果公司能夠妥善運用資金,或許獲得的報酬率會比借款的利率來得高。因此我們可以從ROE以及ROA來看公司是不是適合舉債呢?

我們從上表可以得知,每年的ROE都是高於ROA的,表示公司舉債有利,能夠妥善運用財務槓桿。

我們知道,巴菲特最重視的就是股東權益報酬率了。根據歷史數據顯示,美國的公開發行公司,平均ROE約為10%-12%,如果介於12%-15%更好。有了這個基本的商業知識,從上面的圖中可以看出可口可樂的ROE約落在22%-42%左右,表示先前的報酬率的確是顯示高於其他公司的。

結論:從過去十年的財報,我們可以知道可口可樂各方面的表現都很優異,放眼未來,我們要關注的是現代人越來越注重健康了,在這個情況下,它是否有相對應的策略來維持它的金牛品牌、飲料界的霸主呢?這是我們未來要關注的重點。

超好賺!

每天都有任務能拿獎勵,快點擊查看!