1

經濟

可轉讓定期存單是一種可以在到期前轉讓給他人的定期存款憑證,在台灣是由銀行以及中央銀行來發行,而這兩者發行可轉讓定期存單的理由截然不同,一般人對於可轉讓定期存單並沒有太多的認識,因此這篇文章便要帶你從頭認識到底什麼是可轉讓定期存單!

可轉讓定期存單(Negotiable Certificates of Deposit, NCD,也有人稱作可轉讓定存單)是一種短期的貨幣市場工具,銀行可以藉由可轉讓定期存單來獲取資金,而中央銀行則能夠透過可轉讓定期存單來吸納市場上遊竄的過多資金。我們在銀行辦理的定存是無法轉讓的,但是可以透過中途解約的方式來取回低於約定利率的利息加上本金,而可轉讓定期存單則和定存相反,雖然不能於約滿前解約,但是可以藉由在次級市場中交易來融通資金,除了直接出售以外,也可以透過質借的方式向銀行辦理貸款。

想知道什麼事貨幣市場工具,可以看看這篇文章的介紹喔>>>貨幣市場是什麼?有哪些商品?貨幣市場基金介紹!

另外必須注意的一點是,根據《銀行業發行可轉讓定期存單應注意事項》規定,銀行發行之可轉讓定期存單的利率,不會受到銀行業存款最高利率的限制,而是由發行銀行根據金融市場情形自行訂定利率,而申購的中央銀行定期存單亦同。除此之外,中央銀行發行之可轉讓定期存單,僅供銀行、全國農業金庫、中華郵政公司、票券金融公司及信用合作社等金融機構進行標售以及申購,一般人是無法參與的。

| 資料來源:中央銀行 | |

| 可轉讓定期存單是什麼? | |

| 是否記名 | 有記名以及不記名兩種 |

| 可否轉讓 | 可以轉讓 |

| 課稅方式 | 利息採分離課稅 |

| 計息方式 | 單利計時,期滿後本息一次攤還 |

| 利率 | 有固定利率也有浮動利率 |

| 發行期間 |

|

和定存不一樣的是,可轉讓定期存單的面額通常是固定的,無法根據投資人的意願自由地調整所欲購買的可轉讓定期存單金額,這邊列出了目前市面上最常見的銀行可轉讓定期存單面額以及《中央銀行發行定期存單要點》規定的中央銀行可轉讓定期存單面額。

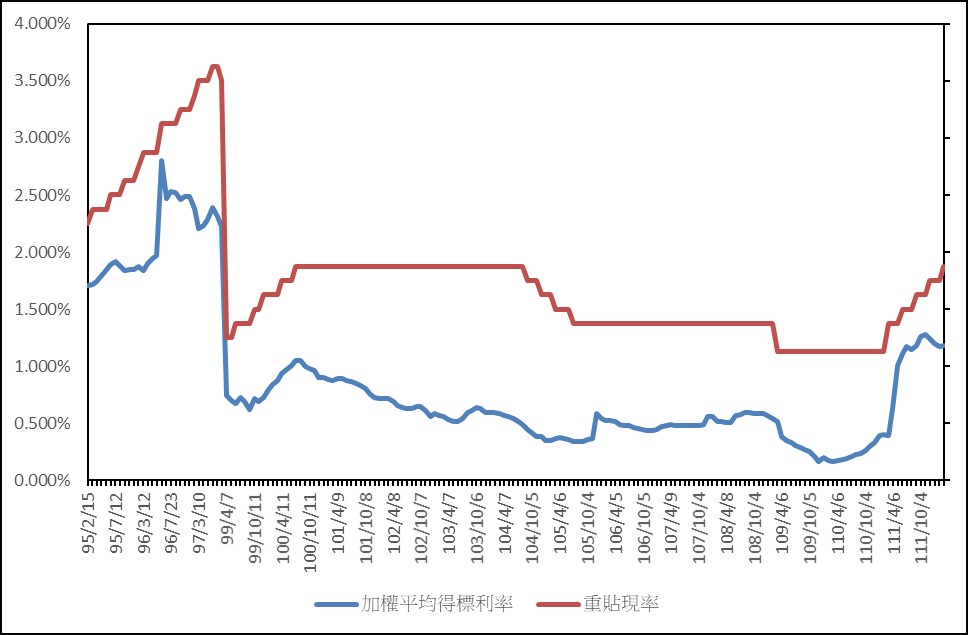

前面我們有提到,銀行以及中央銀行供申購的的定期存單是依照市場情形做決定,而標售的可轉讓定期存單利率則是由投標利率由低至高來得標,並且公布加權平均的得標利率,但是事實上根據《中央銀行標售定期存單投標須知》,央行其實會針對投標利率設下底價,如果投標利率高於底價,將不會得標。

在 2022 年 5 月針對 2 年期可轉讓定期存單投標時,便出現過多的投標利率超過底價,而讓央行出手截標的情形發生。下圖是台灣重貼現率以及 1 年期可轉讓定期存單加權平均得標利率的比較,可以發現兩者基本上是亦步亦趨的,這也符合央行透過 NCD 利率調升來反映央行貨幣政策的態度,希望可以透過調整 NCD 利率來控制國內物價。

「央行存單發行利率主要係隨重貼現率調整,並參酌經濟金融情勢與市場資金狀況訂定;央行存單發行利率為市場重要參考利率,並為外界觀察本行貨幣政策動向的重要變數。由於央行存單發行利率與主要貨幣市場利率關係密切,故可藉由定期存單發行機制建構本行利率操作架構,以引導短天期市場利率於適度水準,並可強化貨幣政策的利率管道傳遞機制。」——–中央銀行

資料來源:中央銀行

資料來源:中央銀行

前面我們有提到一些可轉讓定期存單和定存諸如可否提前解約以及可否轉讓等差異,這篇股感也想藉由表格,讓大家可以更加明白兩者之間有何差異,趕快繼續看下去吧!

| 可轉讓定期存單和定存的差異 | ||

| 可轉讓定期存單 | 定期存款 | |

| 是否記名 | 可記名也可不記名 | 記名 |

| 可轉轉讓 | 可轉讓 | 不可轉讓 |

| 可投資金額 | 最低 10 萬元起,且有面額限制 | 金額不固定,大多數最低金額為 1 萬元,無最低單位倍數限制 |

| 投資管道 | 一般人只能透過銀行,金融機構則可以申購或投標中央銀行發行之 NCD | 銀行 |

| 發行期間 | 1 個月至 1 年(中央銀行最長可發行至 3 年) | 1 個月至 3 年 |

| 利息課稅方式 | 採分離課稅方式,目前台灣的稅率為 10%,不需併入個人綜所稅計算 | 每筆利息超過 2 萬就會先扣繳所得稅以及二代健保補充保費。再計入儲蓄投資特別扣除額,總額低於 27 萬者可退稅 |

在這邊,股感也幫你整理了一些可轉讓定期存單的優缺點,讓你可以更深入地掌握這項金融商品喔!

較短的時間取得較高的約定利率,因此變相來說利率相對提高了,舉例而言,原本兩年期年利率為 2%,但是經過 1 年後轉手,接手人便可享有 1 年期 1% 的報酬,因為是照面額發行,並且到期時攤還面額加利息,因此沒有本金虧損的問題。

這邊整理了幾家台灣有提供可轉讓定期存單服務銀行的資格以及申購方式,讓你可以更了解相關規定,從下表我們可以發現,有提供可轉讓定期存單服務的銀行大多皆提供個人以及公司行號申購,而申購方式則是持相關證件至相關營業單位辦理,如果想知道更詳細的資訊,可以參考更銀行的官網喔!

| 銀行可轉讓定期存單申購 | ||

| 銀行 | 對象 | 申購方式 |

| 台新銀行 | 個人(自然人)、公司、行號團體 | 個人持證件及印鑑,公司行號持公司營利事業登記證明文件(或繳納營業稅證明)、主管機關登記之證明文件、負責人身分證正本、第二證件及其公司大小印鑑至營業單位辦理 |

| 板信商銀 | 個人、公司、行號、其他團體 | |

| 遠東商銀 | 個人(自然人)、公司、行號、機關、學校、公營事業機構、團體 | |

| 合作金庫 | 個人、法人、團體、行號 | |

| 永豐銀行 | 個人(自然人) | |

| 華南銀行 | 個人及公司行號法人團體 | |

| 華泰銀行 | 個人戶(不包含未成年人,惟已婚者除外)、公司行號及機關團體 | |

| 上海商銀 | 未明寫 | |

| 元大銀行 | 個人、公司、行號、團體、機關 | |

| 瑞信銀行 | 個人、公司行號及團體 | |

| 彰化銀行 | 個人、公司、行號、機關、團體 | |

| 台灣企銀 | 未明寫 | |

| 新光銀行 | 個人(自然人)、公司行號、機關團體 | |

雖然我們無法申購以及投標中央銀行的可轉讓定期存單,但是不妨也可以看看央行可轉讓定期存單是如何發行的喔!

從下圖我們可以看到,中央銀行會在每季季末於官網公告下一季可轉讓定期存單的投標日期、發行日期以及標售總額等資訊,供金融機構參考;如果想要知道有關於申購的時程以及利率的話,則可以從這個連結看到發行資訊喔!

圖片來源:中央銀行

圖片來源:中央銀行

要注意的一點是,只有申購的可轉讓定期存單會公布申購利率,如果是透過投標的可轉讓定期存單,利率則是由市場來決定喔!

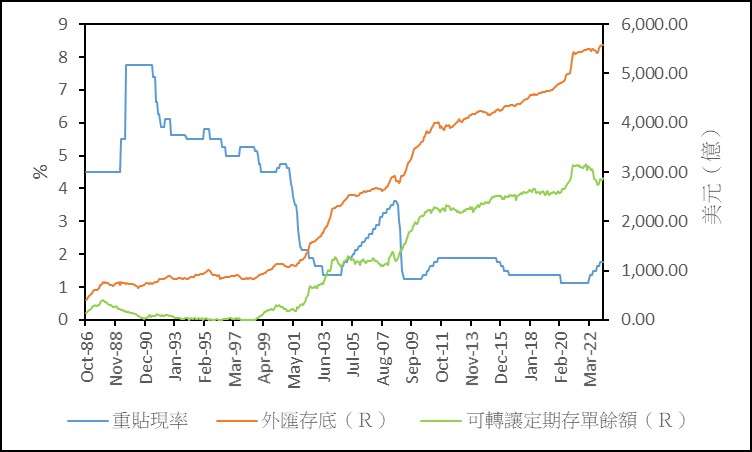

在文章的最後,股感也想要來談談一些有關於可轉讓定期存單的議題,在文章的一開始,我們便有提到中央銀行是藉由可轉讓定期存單來吸收市場上過剩的游資,那究竟是什麼時候必須出動可轉讓定期存單呢?這我們便要從央行長期的阻升不阻貶講起,如果對於台灣的貿易結構了解的話,那應該知道台灣長期為貿易順差國家,因此為了進一步增加台灣出口的競爭力,便不能讓新台幣升值太多,於是當台幣的漲勢過於強勁時,央行會拋售台幣來阻止台幣升值,使得市場上充斥過多的台幣,為了防範通貨膨脹失去控制,央行便會透過可轉讓定期存單來吸納這些流動性,這個動作也稱作沖銷。

💡出口商在外賺了外幣,理應換回台幣造成台幣升值,但台灣卻長期維持低匯率,這是為什麼呢?不妨思考一下這個問題。

央行必須支付利息給持有可轉讓定期存單的銀行,這將會形成一筆龐大的利息支出,因此央行為了減少利息成本,便會傾向採取低利率政策,而低利率政策會帶來諸如房價高漲或是民眾傾向選擇高風險投資等結構性問題,造成整體財富分配不平等。

資料來源:TEJ

資料來源:TEJ

看到這邊想必你對於可轉讓定期存單應該有很深刻的認識了吧!可轉讓定期存單對於大眾而言,是除了定存以外的另外一種儲蓄方式,而且還可以達到節稅的效果,對於中央銀行而言,則能夠吸納多餘的游資,來控制通貨膨脹,雖然大多數人可能不太會去接觸可轉讓定期存單,但如果你哪天突然想到它了,不妨就來重溫股感的這篇文章吧!

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!