1

產業

零售通路做為社會重要基礎設施,其營運表現的優劣程度,連帶影響民眾生活水準與滿意度。在亞洲,台灣與日本零售業的細緻化經營與創新能力具有指標性意義,也成為服務業輸出的主要箭頭。在台灣疫情後消費回暖的此時,觀察零售各業態獲利能力分布,不但可做為判斷各業態復甦的依據,也對長期投資價值布局具有參考意義。

要比較跨國同產業之間的獲利能力,「營業利益率」是企業經營最直接的獲利能力指標,除了直接銷售成本之外,更涵蓋了管銷費用、員工薪資等營業費用,在評估服務業獲利能力時,是比毛利率更合適的比較數據。此外,「營業利益率」反映的是本業的經營能力,對於業外損益、不同國別的資金成本水準以及槓桿操作程度等皆不涉入,因此更能聚焦在跨國同產業之間經營成效的比較。

傳統零售業以實體店面為營業基礎,獲利能力被限制在營業時間、客單價及來客數等經營條件,且在成本結構方面,從租金、人事水電、進貨成本等,皆存在難以突破的上限,並非應用一般管理能力、專利研發投入或品牌價值等經營手段所能克服,導致在獲利能力上面臨著天生屏障。因此,能夠持續創造出顯著優於同業獲利能力的零售企業,無一不是打造出極為獨特的商業模式,才能夠衝破整體產業的獲利天花板,在商業模式創新的思維脈絡上特別值得觀察。

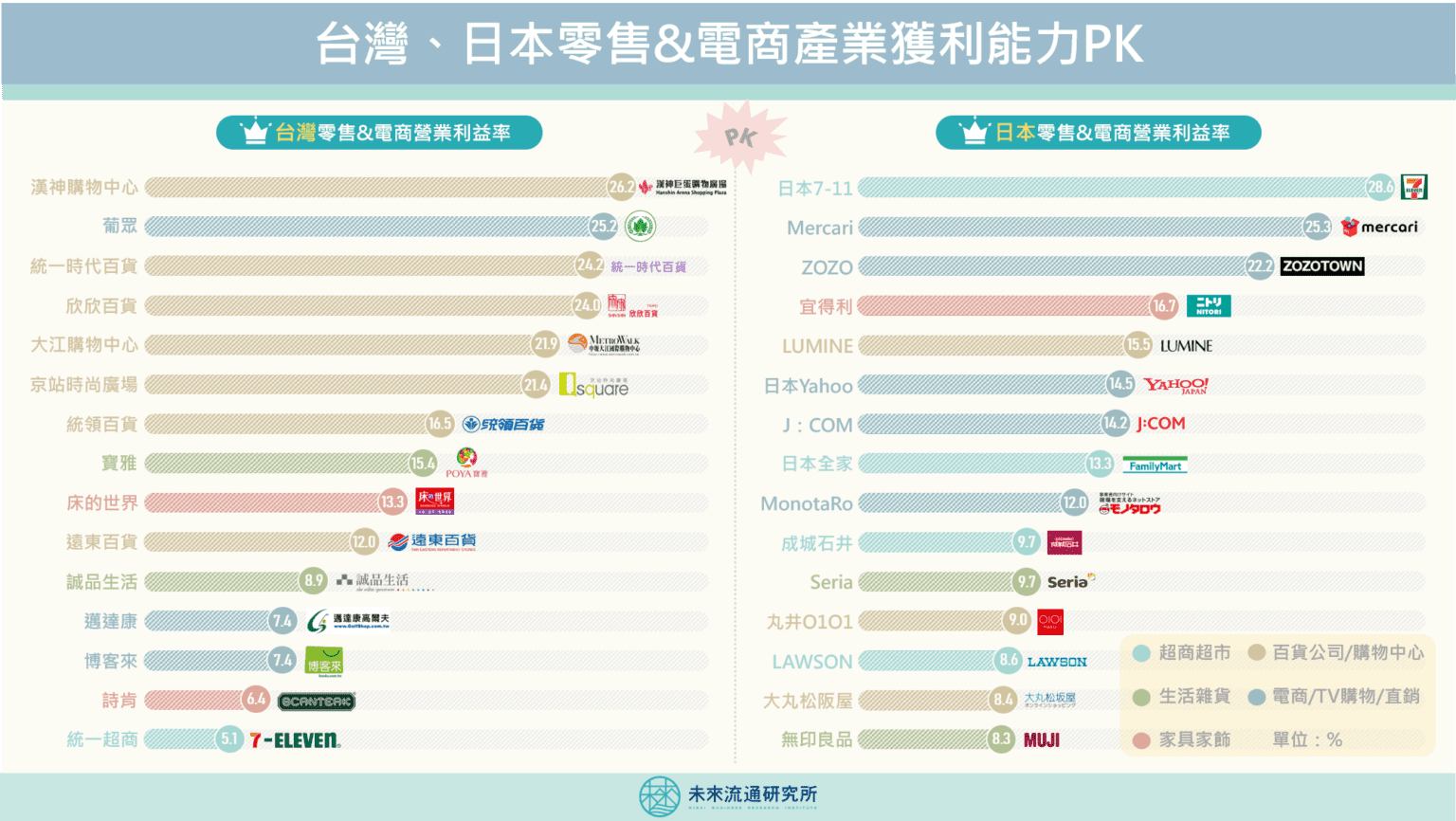

未來流通研究所團隊抓取 2019 年台灣及日本零售&電商企業經營數據,藉由「營業利益率」指標的跨國比較,解析企業本業獲利能力以及業態組成之差異,提出重點觀察如下。

令人意外的,台灣零售業普遍獲利能力最強的族群,既非資本雄厚的大型連鎖集團,也非經營卓越的國際連鎖品牌,而是與消費能力強的在地生活圈緊密結合的「地方霸主型」區域百貨。這類型的百貨企業高度掌握區域生活脈動,能夠靈活調整商品結構與服務內容以貼合在地偏好,囊括當地食衣住行各項消費需求,成為區域人潮與消費聚集中心。

例如漢神巨蛋購物中心成為高雄時尚指標,營利率高達 26.2% ;統一時代百貨與京站時尚廣場,為台灣最早佈局軌道交通經濟的百貨企業,營利率皆超過 20% ;而重整策略後的老牌統領百貨、以及與日本博多運河城營運合作的大江購物中心,則鎖定人口快速成長的大桃園生活圈,成功蛻變成為當地消費地標。

當然,相較台灣零售業多以「貨品銷售額」認列為營業收入,區域百貨多以櫃位「租金收益」認列為營業收入,在營業利益率的計算基礎上較占優勢。不過,不同型態的商業模式,本就是營運特性與投資評價構成上重要的天生差異。

此外,特別值得注意的是,由於區域型百貨以周邊內需生活圈消費為營業主力,對於觀光客依賴度相對較低,意外成為今年疫情衝擊下最快恢復元氣的百貨業別。

日本伊藤洋華堂自 1991 年取得美國 7-11 南方公司過半股權後,正式成為日本最強零售集團, 30 年來擴大成為 7 &i控股,旗下日本 7-11 超商營利率高達 28.6% ,傲視全球同業競爭者。而業態相近的日本全家及LAWSON超商、成城石井超市營利率亦分別有 13.3% 、 9.7% 以及 8.6% 的水準,在連鎖零售業中均屬表現優異。

台灣超商營收基礎為全店營收,與日本超商以加盟總部收益為營收基礎的計算方式不同,台日認列基礎差異造成營收差距甚大,導致營利率表現存在較大差異。但是台灣超商、超市、量販等生活支援型連鎖零售業營利率常年均落在 5% 以下,僅統一超商( 7-11 )達 5.1% 最高。推估主因之一在於台灣都會區高租金與房價的沉重壓力,對於需要在人口稠密區大量集中佈點的生活通路企業來說,構成了在獲利能力上的普遍影響。

觀察台灣與日本電商產業,近年有一批特色電商正快速崛起,緊扣主題性消費或主打職人專業通路,在巨型電商平台雄踞的市場中殺出血路,獲利表現一路成長,成為台日零售產業中的獲利新貴族群。例如日本 C2C 二手交易電商Mercari、女性時尚專業電商ZOZO、以專業手工具銷售為特色的職人電商MonotaRo、以及深耕電視購物族群的J:COM頻道等,營利率均在 10% 以上,Mercari與ZOZO甚至超過 20% ,相當引人注目;台灣方面,則有保健食品直銷領導業者葡眾、橫跨高爾夫球用品專賣電商及實體零售的邁達康,以及台灣第一大線上書店博客來。

綜合性大型電商平台近年深陷「最低價戰爭」,加上大量資本投入物流軍備競賽與不斷攀升的流量成本,導致獲利能力低迷。相對於此,主題型與專業型電商則成功地緊抓住利基領域中消費需求強烈、且擁有中高消費力道的族群,培養出對於平台/品牌具有高黏著度的消費社群基礎,營造出能夠創造高獲利的經營體質,這樣的模式十分值得關注。

*研究數據皆為企業或第三方研究機構公開資訊,經研究團隊程式爬取整理。部分知名企業因獲利數據不足則未納入榜中,如台灣好市多(Costco Wholesale Co, COST-US)、全聯實業等。此外,少數企業以稅前淨利率呈現,敬請見諒。

《流通產業情報站》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!

快時尚退燒搶佔機能新商機_-.png)