1

商業

前面幾篇介紹的成長產業,買到的投資者會有漲到心驚驚的感覺,接著要介紹成熟與衰退的產業,成熟與衰退產業就不值得投資嗎? NO!!!! Peter Lynch在《選股戰略》這本書中說到:快速成長的公司不必然屬於快速成長的產業,事實上我倒寧願如此。從這句話可以看得出來Lynch比較喜歡在不是成長產業中找尋快速成長股,投資者仰慕的神Warren Buffett也昰喜歡投資成熟產業的公司。

那投資成熟&衰退的產業要如何投資呢?產品週期成長尾端,價格戰也悄悄地開始,公司的利潤開始面對挑戰。Lynch提到企業提高盈餘有五種方法:

一、降低成本

二、提高價格

三、在原有市場增加產品銷售

四、開發新市場

五、重整、關閉及處理賠錢的單位(後兩種比較屬於衰退在下一篇文章介紹)

企業面臨競爭要如何做到Lynch說的降低成本、提高售價與增加銷售呢?講到競爭策略一定要請出策略大師Michael Porter,雖然Porter的公司倒了被一堆投資者酸,但是他的學術地位應該無庸置疑,半導體教父張忠謀在訪談中曾說過,台積電(2330-TW)87年成立,成立後10年沒有人真的瞭解台積電,直到97年哈佛大學教授Porter在個案研討中,才真正的說清楚台積電的無晶圓代工產業。

訪談影片連結

[youtube id=”Ci7eq2oJhRo”]

好啦!!!大家都知道打仗就是要知己知彼,大家在求學的過程中其實也偷偷的在做競爭策略喔!考前階段評估學校如何採記分,自己要把時間投入哪幾科自己有把握的分數。Porter在《競爭優勢》一書中提到,要使得最終獲得的利潤最大化,甚至高於其他業者,那就是想辦法創造企業本身最大的價值,Porter認為欲達到價值的最大化,可將公司內部核心和外部競爭環境做結合,發展其獨特競爭優勢,使資源能達到最佳的分配狀態。

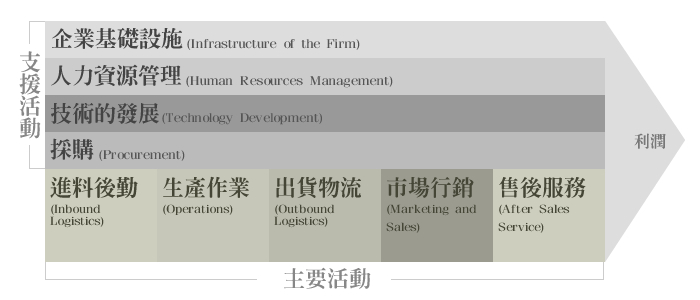

五力分析(外部)與價值鏈(內部)就是拿來分析企業競爭的工具,五力分析就不再多介紹了,價值鏈分析主要分為兩大類:主要活動和支援活動。主要活動是關於產品實體的進料、生產、出貨、市場行銷及售後服務等5類活動,這5大類會隨產業不同而展現出不等的重要性,支援活動是輔助主要活動,透過提供採購投入、技術發展、人力資源配置及各種公司不同的企業制度來支持主要活動。

價值鏈,資料來源:《競爭優勢》

利潤=銷貨收入(P×Q)–銷貨成本–營業費用(C)

利潤=P×Q(市場行銷、售後服務)-C(銷貨成本:進料、生產、出貨,營業費用:支援活動)

第一條式子大家應該都很熟,我把第一條式子換個方式呈現,這樣子是不是好懂多了,Moore在《企業達爾文》也提到成熟產業的競爭策略,主要分為兩類:顧客親密區(P*Q)與經營卓越區(C),有興趣的版友可以去買來讀喔。

大家都聽過Lynch的十壘打(漲十倍的股票),成熟產業真的能有這種公司嗎?以下分享三間大家比較熟悉的公司順便複習一下價值鏈。

[新聞] 股息王!葡萄王旗下葡眾配319元股息稱霸國內 2013/03/15 鉅亨網 記者 張旭宏

上面那段話是一則新聞的標題,就從葡眾來說起,葡萄王是如何從元5漲到150元?

資料來源:股狗網

葡萄王在1990年以前以實體銷售通路為主,主力產品「康貝特P」機能性飲料,在各大零售超商販售。1991年,公司轉型開發營養保健食品,跨入生技領域、並發展傳直銷通路。1998年旗下「葡眾」轉型為多層次傳銷公司,並在2008年成長為葡萄王公司最大獲利來源,約占營收8成。

當初跨入保健食品業初期,礙於法律嚴格規定,營養保健食品必順經過嚴格科學證實具有實際“功能性(或療效)”才能進行廣告;而廣告許可證的取得非常麻煩費時,會使企業投資報酬時間延長。此時,直銷特有的行銷模式,透過心得分享、口耳相傳就成為保健食品業的最佳經營管道,而這也是葡萄王跨入直銷業主要考量。

從原本要到實體店面買葡萄王產品的被動式銷售,轉進直銷通路讓會員主動出擊、創造一個穩固且快速成長的銷售網路。董事長曾水照說:直銷這種產業實在非常神奇!當會員數與營業額達到一定規模時,每年就會以20%、30%的速度飛快成長,這是一般實體通路業者無法想像的。

二十二年來,聚陽不斷創造新的商業模式,跳脫成衣代工廠的框架,轉而在全球成衣業中發揮供應鏈價值的角色,以先進的ERP系統,建立橫跨五國二十三個廠的全球佈局,讓聚陽全球二萬多名員工,拉起彼此之間緊密合作的線。

聚陽以最短的距離、最低的成本、最快的速度,提供最適化的產品,沒有老成衣廠的包袱,衝出台灣企業在國際市場上不敗的競爭力。聚陽正是有高度競爭力、國際觀的企業。

資料來源: 104人力銀行

以上這段文字是聚陽在104人力銀行網站上的公司簡介,在其中有許多關於成本的敘述,聚陽是如何從22元漲到189元的,我們就從成本說起:

資料來源:股狗網

聚陽1998年開始e化,2000年導入ERP(企業資源規劃)系統;初期因ERP系統架構並不能滿足成衣業界的特殊需求,成衣光是尺寸、顏色、布料就有很廣的組合差異。以當時管理顧問公司的ERP版本,因產品組合差異,會將此訂單誤分為多筆訂單、另外IT人員也缺乏對產業的Know-How,造成作業上的繁瑣困難。此時聚陽唯有與顧問公司合力開發客製化的版本才能解決此問題,但同時也要面臨客製化的高成本,這條路走得並不容易。

為了解決上述問題,聚陽導入PDM(產品資料管理)系統,不僅可以有效管理原物料成本、產品的生命週期資訊等…還能夠整合產品資訊,利用PDM整理的資訊,再導到ERP的客戶訂單模組,就可以順利進行請購與生產製程。最後結合入口網站,讓客戶可以清楚的在網站上下單、追蹤、修改,提升方便性與對顧客要求的反應速度。

經過多年努力,2007年ERP建置完成,聚陽成為台灣第一家全面導入ERP的成衣業者。ERP上線後,結合聚陽投資在全球運籌馬上出現效益,可以在接獲訂單後,馬上由電腦計算出成本最低的產區,並從原本90-120天的出貨期,縮短到60天以內。近年來,聚陽又規劃導入CPFR(協同規劃、預測、補貨)系統,用以解決現今少量多樣的成衣需求問題。

儒鴻洪鎮海研發沒超標氣到拍破玻璃─成功者故事 商業周刊第1341期 2013/07/31 撰文者 萬年生

從商周對儒鴻下的標題可見儒鴻是多麼重視研發,我們就從研發來看儒鴻是如何從20元漲到390元。

資料來源:股狗網

儒鴻的老闆說:「紡織不是夕陽產業,是科技業!」研發實力超強,不斷強化產品的紡織股王儒鴻早在布料的研發上已經是下足基本功,如今一年可以開發3000種布,應變潮流、提供客戶更新、更多樣的選擇。經過不同材質紗線的組合、運用特殊加工製程與助劑,創造出不同功能特性的機能布料。

從布料的研發能力上看來,儒鴻充份展現產品強化的力量,使產品維持高度競爭力。儒鴻為ODM廠商,對趨勢的判斷比品牌客戶還要早,看準品牌廠商未來發展趨勢投入研發生產機能型布料,不但能維持高毛利、也能滿足客戶的創新需求,讓顧客不能沒有儒鴻。未來更計劃和國內生醫科技、奈米科技、化工業進行異業結盟,在抗菌防疫、奈米布料及成衣領域上突破,尋求市場利基創造新藍海。

面對穿戴式裝置的趨勢,儒鴻也積極投入研發「未來服飾」智慧衣。現今,國際運動品牌紛紛加入穿戴式裝置的行列,從智慧手錶開始,到穿在身上、不需要教練就可以鍛鍊身體的智慧型運動衣,趨勢已漸形成。之後就看儒鴻是否可以複製在機能布料的發展,在未來幾年的智慧布料開發領域再下一城。

透過上面三個例子,大家應該更了解價值鏈了。如果硬要細分價格優勢跟成本優勢到底哪個重要,儒鴻跟聚陽的股價、法人給予兩間公司的本益比的差異應該可以說明。

雖然儒鴻強得可怕,但其實聚陽真的也不差,或許就像Moore在《企業達爾文》一書,給予每個週期不同的競爭策略,投資者應該在對的時間做對的事,也許景氣一轉差擁有成本優勢的聚陽又會搶回紡織股王寶座。

超好賺!

每天都有任務能拿獎勵,快點擊查看!