1

靠併購和新航線創造亮麗佳績-.jpg)

產業

從前一篇公司介紹的文章中,我們知道夏都( 2722 -TW )有聞名台灣的墾丁夏都沙灘飯店,並在近年積極開拓新品牌及營運據點,期許能夠轉型以滿足不同客群需求,但受墾丁觀光人數大幅減少影響,使夏都營運帶來衝擊。本篇就以財務報表的數據來分析夏都財務狀況,以讓我們對夏都的營運表現有更清楚的輪廓。

夏都經營的是觀光旅館,但與國內其他同樣經營旅館產業的上市櫃公司(如:晶華( 2707 -TW )、國賓( 2704 -TW )及雲品( 2748 -TW )等)不同的是,夏都在營收表現淡旺季非常明顯,每年暑假開始的 7 月就是夏都當年度營收的最高峰,近年每月營收整理如圖一。從前面的公司介紹我們不難推測營收高峰出現在暑假旺季的原因:與其他飯店只有單純住宿不同,夏都的地點位於墾丁國家公園內,遊憩景點多加上飯店內美麗的私人沙灘以及多項親子活動及設施,都讓夏都成為國內暑假期間南台灣最熱門的旅宿選擇。

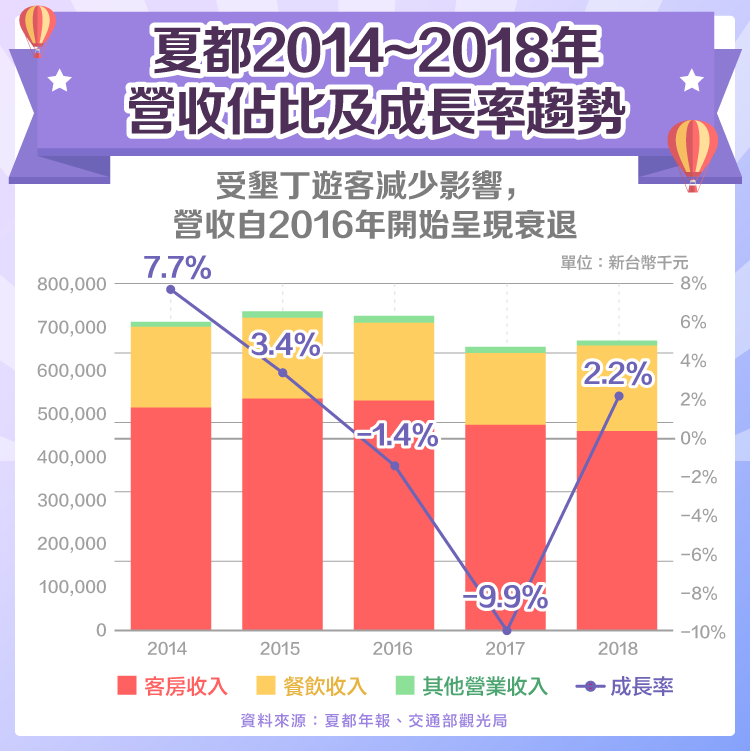

觀察夏都營業收入佔比趨勢,客房收入每年大都能維持在 70 % 左右,餐飲收入及其他收入合計則佔比約 30 %。前一篇文章曾提到墾丁風景區的遊客人次在 2014 年來到最高峰,對比夏都的營收成長表現, 2014 年營收 YoY 成長率達 7.7 % 正好為近五年最高, 2016 年開始小幅衰退 1.4 %,到了 2017 年營收衰退幅度達 9.9 %,為近五年最糟表現。

2018 年則因夏都城旅安平館開幕及夏都富朗飯店納入合併營收,而使營收小幅成長 2.2 %。可見墾丁當地遊客人數的多寡直接對夏都營收產生了影響,值得慶幸的是夏都住房率在 2013 ~ 2016 年都維持在 85 % 左右的高峰, 2017 年則重新跌破 80 % 來到 78.87 %,惟相比其他飯店業者平均約 65 % 的住房率,夏都的高住房率使得營收受墾丁遊客人數大幅下滑的衝擊較小。

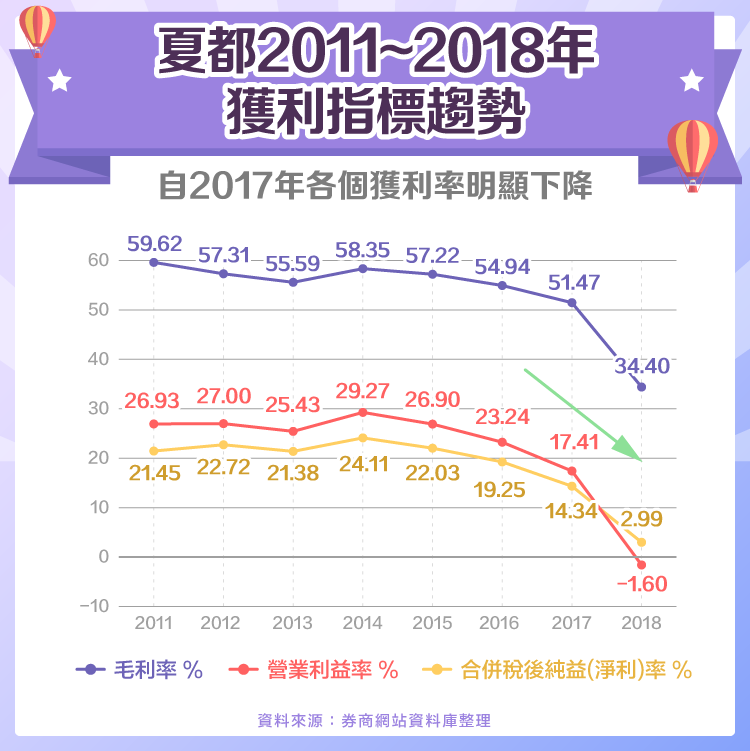

上一篇文章曾提到夏都的平均房價在墾丁的觀光旅館是排名第一,這也反應在毛利率的水準,夏都在 2017 年以前平均毛利率都在 50 % 以上,但 2018 年夏都毛利率突然大幅下降到 34 %;與毛利率趨勢相同,夏都在 2016 年以前營益率及稅後淨利率都可以穩定維持在 20 % 左右,但營益率自 2017 年掉到 17 %,到了 2018 年本業更由盈為虧,整理如圖三。

分析毛利率下降原因如以下三點:( 1 )墾丁遊客人數減少,為求住房率的提升,夏都不得不降低房價以搶食其他旅店的消費者。( 2 )遊客減少,連帶使得夏都的住房率也下降,但固定成本卻無法下降。( 3 )為求轉型增加客源以提升營收,而增加了台南夏都城旅及富朗飯店的營運據點,但新的旅店住房率及平均房價都無法跟墾丁的沙灘飯店相提並論。綜上原因,使得夏都毛利率可能再也無法回到 2017 年前動輒 50 % 以上的水準,但轉型所需費用卻持續增加,也使得夏都獲利水準就像變了心的女友一樣「 回不去了 」。

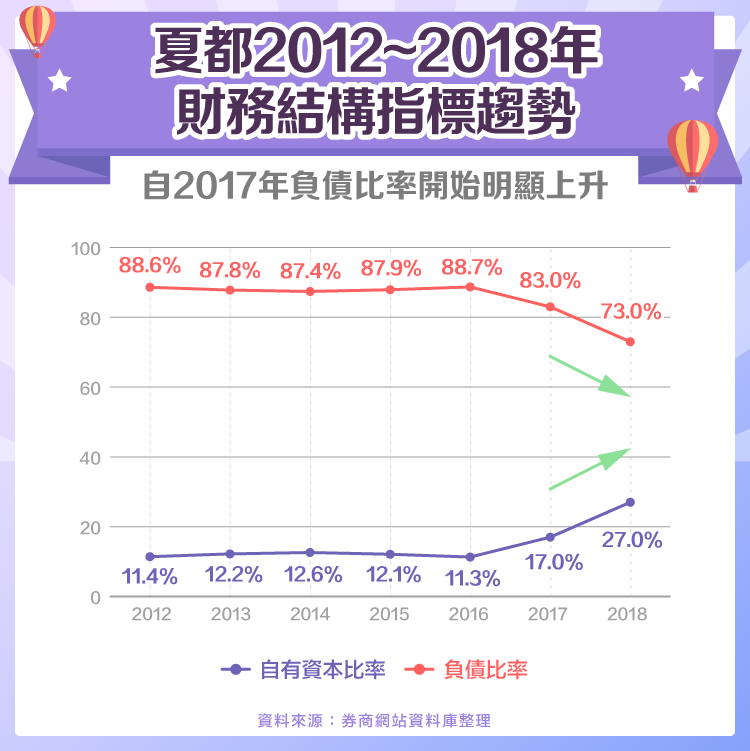

前面分析了夏都營收及獲利的趨勢,屬損益表面的分析。接著試著從資產負債表來觀察,夏都近年因遊客減少的衝擊及轉型所增加的費用如何影響夏都的財務結構。觀察財務結構最基本的指標為負債及自有資本比率,由於一間公司的資金來源不是負債就是自有資本,故這兩個比率相加會等於 1 ,而負債比率的增加即會造成自有資本比率的下降,反之亦然。

觀察夏都在 2012 ~ 2016 年自有資本比率及負債比皆維持平穩,分別約 88 % 及 12 %,但自 2017 年開始負債比率呈現上升,到 2018 年負債比率上升至約 27 %,整理如圖四。若更新至 2019 年第二季負債比率更突破 30 %,雖夏都負債比率水準與其他陷入財務困難的公司相比仍屬穩健,但也不難看出夏都近年遇到營運轉型的迫切資金需求,讓公司增加中長期的銀行借款,使得財務結構有惡化的趨勢。

最後觀察一般投資人評價時重要的參考指標之一:每股盈餘( EPS )以及每股股利分配,在看數據前相信已有不少人從前述的分析大概可猜測夏都這兩個指標近年的走勢。實際的數據表現如何整理如圖五,從數據可以清楚看出夏都每股盈餘的最高峰落在 2014 年,那年正好為墾丁遊客人次創新高的一年,之後每股盈餘則呈現每下愈況, 2018 年每股盈餘僅剩 0.19 元,連帶使得股利發放率也呈現相同的趨勢, 2015 年以前夏都每股股利維持 1.2 元, 2015 年之後則逐年下降, 2018 年的每股股利僅剩 0.2 元,以現在股價換算股息殖利率還不到 1 %,比銀行定存利率還低,與 2015 年之前的殖利率還有 2.5 % 以上相比,不難看出夏都的投資吸引力正逐漸下降。

此篇的財務分析接續上一篇的公司介紹,都清楚顯示夏都在近年的營運面臨前所未有的挑戰,營收及獲利皆已在近年出現頹勢,代表本業的營業利益率在 2018 年更由盈轉虧,連帶使得財務結構也有惡化的趨勢,而以往每年盈餘分配超過每股 1 元以上、殖利率超過 2.5 % 的水準已不復存在,股價也已跌破 30 元大關,從各個財務指標都證明現階段夏都的投資價值確實不高。

在墾丁觀光熱潮近年持續退燒,遊客人數屢創新低之際,迫使包含夏都在內的當地觀光旅遊業者,都需面對轉型的壓力,而檢視夏都自身的營運狀況,我認為可先從以下兩個面向來優化:( 1 )因夏都營收淡旺季明顯,每當暑假到來的 7 月為營收高點,其他月份的營收則可能只有 7 月的一半不到,故夏都必須想辦法來拉近各月的營收差距,減少淡旺季的差異,藉以拉高平均住房率,讓毛利率可以提升。( 2 )近年夏都成立新品牌,主攻都市旅行及商務的住宿需求,也瞄準中、低價位的消費者,惟市場激烈競爭,若只是低價搶食市場的做法將可能進一步拉低夏都平均房價,而使毛利率下滑,故如何利用夏都已建立的品牌價值,傳遞到新成立的品牌,以結合具特色的設施、創意的行銷方式及良好的服務品質,來維持夏都較高的平均房價水準,為夏都未來營運重要的課題。

轉型從來不是一件簡單的事,值得肯定的是夏都藉由過去所建立的品牌價值為基礎,持續深耕產業垂直整合,以多元化策略滿足客戶需求,以及拓展新據點壯實經營效益等方式,向未來營運轉型邁出了一大步。

【延伸閱讀】

相關基金

美盛證券投資顧問股份有限公司獨立經營管理

超好賺!

每天都有任務能拿獎勵,快點擊查看!

電商毛利率保衛戰_-.png)