1

產業

奢侈品又“潮”了 (Luxury is back in fashion) 。在 10 月 25 日發佈的《2017 年全球奢侈產業研究報告》通稿中,貝恩諮詢如此開篇。

作為一份全球奢侈品產業重要的參考資料,今年貝恩給出的數字看上去挺樂觀:整個奢侈品市場成長了 5%,總計 1.2 兆歐元;產業營運利潤平均為 19%,接近 2012 年中國人瘋狂消費時期的 23%;高達 65% 的奢侈品牌都取得了正向的業績表現,比去年高出了 15%。最令人愉快的是,10 年來第一次,這個產業的成長不是靠提價,而是靠實實在在的銷量擴張。

你大概也能聽到三大奢侈品集團業績復甦的消息。

2017 年上半年,LVMH、開雲和歷峰的銷售額均有雙位數成長,分別為 14.7%、28.2% 和 10%。從已公開的第三季度業績表現來看,這樣的勢頭至少將持續到年底。根據貝恩估計,未來三年整個產業還會保持 4% 到 5% 的成長,個人奢侈品市場在 2020 年將達到 2950 – 3050 億歐元的規模。

但 2017 年也是頗為令人不解的一年。

LV 和 Supreme 合作了,就好像之前從未產生過矛盾那樣。很少有人談論 Supreme 是不是不酷了,或者這場合作中行銷創意是不是蓋過了設計本身。更多被提及的是火爆的排隊現場和社群媒體熱度,以及這次合作可能帶來的收益。兩者的聯名系列據報導賣出了一億多歐元。10 月,Supreme 還接受私募基金凱雷集團 5 億美元注資,出讓了 50% 股權,估值達到 11 億美元。

宣稱自己絶對重視實體體驗的奢侈品都開始自己做電商了,並且還特別側重於社交行銷。原本就山寨問題與阿里巴巴(Alibaba, BABA-US)勢不兩立的 LVMH、愛馬仕和開雲,將旗下品牌先後引入天貓,同時紛紛開通了微信銷售功能。中西情人節,你可以看到更多限量手袋、中國本土時尚博主推廣及微信朋友圈廣告。同樣令人目不暇接的還有各類明星品牌摯友、品牌大使 — 每當一個新的代言人在品牌官方微博上亮相,就能掀起粉絲們的新一波狂歡和罵戰。

環保和快速銷售攜手併進。10 月,Gucci 執行長 Marco Bizzarri 宣佈將從明年起停止使用皮草,母公司開雲集團還在上海時裝週期間特地到中國來介紹它新開發的環保 App “我的環境損益表” (My EP&L) 。不過就在 6 個月前,Gucci 也和時尚買手電商 Farfetch 合作推出了“ 90 分鐘送貨到家”服務。

併購成了越來越多公司的策略。根據時尚媒體 ladymax.cn 統計,今年獲確認的奢侈和時尚品牌收購交易已超過 30 起,其中最大額的一筆交易是 LVMH 集團所有者 Bernard Arnault 家族對 Dior 的 121 億歐元收購,此外還包括 Coach 集團以 24 億美元收購 Kate Spade,以及 Michael Kors 以12 億美元收購 Jimmy Choo。

抄襲和不恰當的文化挪用也越來越多。這包括 18 春夏系列中的 Gucci v.s. Dapper Dan、Raf Simons v.s. Bonnie Cashin,香奈兒和它冒犯了澳洲土著文化的迴旋鏢,以及陷入歧視風波的 Dolce & Gabbana 中國廣告。

奢侈品產業正在經歷劇烈變化。正如我們在去年的年終盤點中提到的:要維持往日的榮光,又要跟上網路的腳步,對於一個慣於緩慢的產業來說,變化終於發生了,而且不可阻擋。

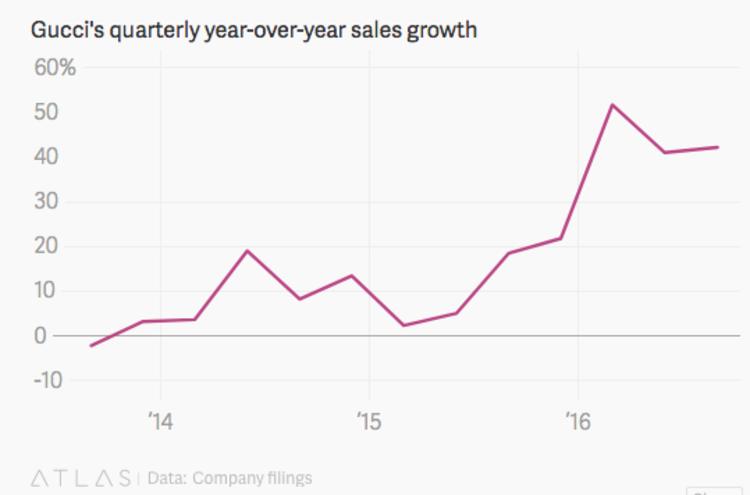

Gucci 今年每季的銷售額成長始終保持在 了 30% 以上,最高時達到 59%。在上週美國時尚媒體 WWD 舉辦的產業峰會上,CEO Marco Bizzarri 向滿眼艷羡的聽眾們談起“成功的秘訣”,表示除了讓極繁主義和書呆子風流行起來的創意總監 Alessandro Michele ,他還有個由 30 歲以下年輕人組成的“影子委員會”。

“他們要做的是提供不同視角,要麼是討論和 Gucci 董事會上一樣的話題,要麼是直接告訴我具體環節上的點子。” Marco Bizzarri 對 qz.com 說。

(Gucci 從 2014 到 2016 年每季銷售額變化,圖片來自qz.com)

(Gucci 從 2014 到 2016 年每季銷售額變化,圖片來自qz.com)

奢侈品消費者的疊代的確是刺激這個市場成長的主要引擎。根據貝恩諮詢發佈的這份報告,Y 世代 (1977 至 1995 年生人) 和 Z 世代 (1995 至 2010 年生人) 所作出的貢獻和中國差不多,占到整個奢侈品消費市場的 32%。而在過去一年 5% 的成長中,高達 85% 的份額也是由這兩代人一起推動。

“對奢侈品來說,當下這個時刻格外有趣。千禧一代的消費心態和購物方式與上一代相比千差萬別,迫使奢侈品牌重新思考應該提供給顧客什麼東西。”報告主要撰寫者 Claudia D’Arpizio 如此解釋。

具體來說,這批年輕人至少有以下四個不同:

簡而言之,年輕人們促使奢侈品消費中的精英意識向個人表達轉化,消費目的也從標榜共同的身份和地位,轉向了表達共同的價值觀。

值得注意的是,Curated 這個詞在貝恩諮詢的這段論述裡反覆出現。你可以把它理解為“精心策劃”,或者稱為引導式消費。如果說年輕消費者喜歡表達、互動和體驗,那麼奢侈品牌要抓住他們也必須做到這一點。雖然這個產業一貫擅長講故事,但故事的講述方式必须發生變化 — 不是自上而下、自說自話,而是平等對話。

這從某種程度上解釋了,為什麼一些時尚評論者認為 Gucci 的創意總監更像一個“Curator (策展人) ”而非“Designer (設計師) ”,開雲集團為何要如此強調可持續環保,以及 LV 為什麼要試圖與 Supreme 合作。

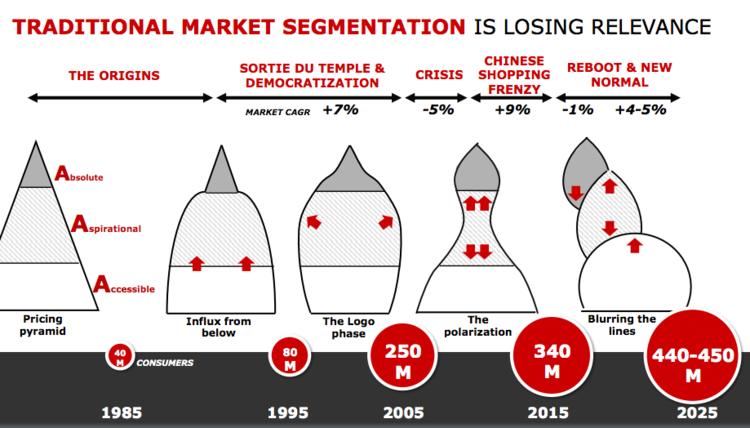

(1985 至 2025 年奢侈品消費階層的變化,圖片來自貝恩諮詢報告)

(1985 至 2025 年奢侈品消費階層的變化,圖片來自貝恩諮詢報告)

除了年齡上的疊代,另一個有趣的變化是消費階層。90 年代至今,奢侈品消費也已經經歷了三個階段。按照貝恩的劃分方法,這座金字塔包括三個層級:基礎層 (accessible) 是一些大眾消費者也能購買的“輕奢品”,中間層 (aspirational) 是略微超出他們消費能力的中端產品,而最高層 (absolute) 則是只有富人才消費得起的頂端產品。

過去 30 年,奢侈品市場的繁榮和蕭條受兩端影響不大,基本隨著中間層消費的膨脹和萎縮而變化。2008 年金融危機後,全球中間層消費力萎縮,整個產業唯靠中國的灰色消費以及網路和房地產新貴們支撐了一段時間。

現在,中國的中產階級仍然被視為推動成長的最強動力。但從全球來看,嚴格的階層消費秩序已經瓦解,“新常態”是三個階層各有各的圈子,但又相互交織。

不過,這種交織目前看來仍然只是品牌為擴大受眾、進一步規模化、進而拉動銷售而製造的行銷假象。

LV 與 Supreme 的合作可以被稱作是一個典型案例 — LV 藉此觸及到年輕人,而當 Supreme 的大紅色 Box Logo 印在 LV 的皮箱上,其品牌價值也得到了一次階層上的“昇華”。但本質上,階層固化的問題沒有任何改變 — 買 LV 的孩子和買 Supreme 的富人仍然生活在兩個截然不同的世界。

在變化的消費者、銷售渠道和行銷渠道面前,奢侈品顯得頗為被動。它們唯一具有直接主動權的機會其實只有一個,就是產品。

不過,比起在設計本身上下功夫,品牌們似乎還是更願意走捷徑,比如通過跨界迅速完成產品和口碑的雙贏。

(排隊購買 LV X Supreme 合作系列的年輕人們。圖片來自 1843magazine.com)

(排隊購買 LV X Supreme 合作系列的年輕人們。圖片來自 1843magazine.com)

6 月 29 日下午 3 點,離 LV 和 Supreme 限量系列的發佈還有 17 個小時,倫敦 Surrey Street 街角就已經排起了 150 人的長隊。7 月 3 日,類似的景象也發生在北京北五環的 798 藝術區。由於天氣過於炎熱且排隊的人過多,前去搶購的影片主播 Skywang 放棄了購買,轉而拍攝起前幾個買到貨的年輕人。他們看上去都只有 20 出頭,由於每人限購兩件,不少人選擇各買一件 T 恤和背包,但更快被搶完的還是 T 恤。“LV X Supreme,這是 Supreme 離我們最近的一次”,Sky 在影片簡介裡寫到。

貝恩報告中提到的那 85% 很大程度上就來自 Sky 和他拍到的年輕人們。為了吸引這些人的注意力,同時嘗試把他們轉化為自己的消費者,奢侈品今年發起的類似合作還有很多。比如今年 6 月, Gosha Rubchinskiy 在聖彼得堡發佈他的 2018 年春夏系列,也順便展示了和 Burberry 合作的 8 件單品。

高階品牌們也開始投資潮牌中常見的產品類型,比如 T 恤和球鞋。根據報告中的統計,今年奢侈 T 恤的市場規模達到 25 億歐元,比去年成長了 25%;奢侈球鞋則達到 35 億歐元,比去年成長了 10%。

(奢侈品牌樂於投資的潮牌產品品類,圖片來自貝恩諮詢報告)

(奢侈品牌樂於投資的潮牌產品品類,圖片來自貝恩諮詢報告)

這導致的一個問題是:原本負責鑽研工藝、拓展創意前沿、試驗藝術和設計邊界的奢侈品,現在卻把精力投入了更多基本款單品裡。加上社群媒體的濾鏡,平庸甚至變成了有趣。最近的一個例子就是巴黎世家與 Crocs 合作的彩色厚底洞洞鞋,類似的流行還有醜醜的“老爸鞋”和勃肯鞋。

用《經濟學人》旗下刊物《1843》專欄作者 Luke Leitech 的話來說,“平庸感在 2017 年對時尚產業的衝擊就像 1987 年的厚肩墊那樣強烈”。Vetements 先後合作 Champion、Levi’s 和 Reebok 等大眾品牌,而 J.W. Anderson 也加入了 UNIQLO 的合作設計師陣營。在接受媒體採訪時,Anderson 談到這是他第一次設計一個自己會穿的系列,“我現在只想來點現實的。”

真是有趣的說法 — 到底是誰每天穿得不現實 (或者不平庸) ?時尚產業之前是在為這些人設計嗎?

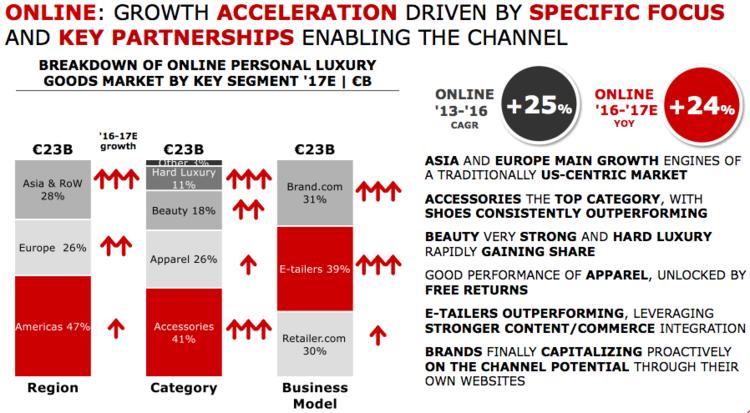

“新的銷售渠道不應被塑造成一座廟堂,而要像一個家。”貝恩的報告中如此論述。一個更直接的說法是,奢侈品的銷售渠道正在逐漸轉向以消費者為中心,而溝通效率更高的線上渠道因此也成為成長最快的地方。

根據貝恩報告中的數據,奢侈品的線上銷售同比成長 24%,達到 230 億歐元,是機場渠道增速的 2 倍。

形式上看,這些渠道以品牌官網、第三方電商以及零售商網站等多種方式共存,共同作為實體店的“全方位補充”。雖然第三方電商對線上銷售的拉動作用最大,不過品牌們也終於開始積極自建電商。上線不久,銷售貢獻比例已經高達 31%。

(不同地區、產品品類和業務類型在線上渠道的表現,圖片來自貝恩諮詢)

(不同地區、產品品類和業務類型在線上渠道的表現,圖片來自貝恩諮詢)

區域上看,美國市場仍然占到奢侈品線上銷售的 47%,但增速更快的是亞洲和歐洲市場。中國去年貢獻了 32% 的奢侈品消費,它也因此成為奢侈品爭搶線上生意的重點。

但值得注意的是,由於新的年輕消費者們被視為一個“我想要就要馬上得到”的群體,奢侈品線上平台也加入到了一場快時尚化的大戰中。

4 月,時尚買手電商 Farfetch 和 Gucci 聯合推出了一個名為“ 90 分鐘送貨到家”服務。9 月, Net-a-porter 和 Mr Porter 也接著針對 VIP 客戶推出了名為“You Try,We Wait” 的送貨到家服務。

Farfetch 的創始人兼執行長 José Neves 在接受 fashionunited.com 採訪時解釋說,”時間是新的奢侈品,我們也更想在這上面做點文章。比如有一天你著急去赴晚宴,但就正好需要某一條裙子或者某一雙鞋子。你就能用到這個服務。”

不過很少有人提及,對設計師時尚而言,“更快滿足”是否會造成新的問題。“很難不去想,即刻滿足是否只堆積出了大量多餘的物品。事實上,人們出席活動、從事社交時,也可以不必買那麼多衣服。衣著是人際交往中的線索,既然如此,服裝應該作為長期投資的對象,不然你的個人身份也難以持久。”紐約時報專欄作者 Vanessa Friedman 如此說。

時尚娛樂化,是今年反覆被提及的一個話題。年初,Dolce&Gabbana 在米蘭男裝周發佈 2017 年秋冬系列,就找到 49 位在全球社群媒體上擁有百萬、千萬級粉絲的“網紅”和“星二代”來展示服裝 — 這占到了走秀人數的 43%。

與 60 年代以詮釋品牌價值觀為導向不同 (想想赫本和紀梵希小黑裙) ,如今,明星們更重要的作用是迅速聚集愈發分散也愈發昂貴的注意力,繼而為品牌貢獻 (短期) 銷售成長。簡單來說,他們作為一種行銷渠道也快時尚化了。

今年,中國區代言人更新頻次和數量最令人錯愕的例子是 Dior 和香奈兒 (Chanel)。前者在今年 4 月 8 日和 5 月 5 日先後宣佈 Angela Baby (楊穎) 和黃軒成為”中國區品牌大使“,9 月 25 日給了趙麗穎同樣的稱謂,10 月 18 日又宣佈陳飛宇為“男裝中國千禧大使”。

香奈兒 (Chanel) 除了“中國形象大使”周迅外,光是“中國腕錶形象大使”就有白百何、劉雯和陳偉霆三人,另外還有“中國彩妝形象大使”劉詩詩,“中國香水與美容品大使”兼“中國腕錶形象大使”劉雯。

這種變化所反映出的部分事實,是技術革新和消費者疊代衝擊下奢侈品價值體系的扭曲。經理人們似乎陷入了一個怪圈:一個越來越以 KPI 為核心的價值體系意味著,他們迫切希望利用儘量多的明星迅速佔據注意力,但這又有悖於奢侈品傳統所尊崇的極致、高級和稀有,以及它數百年來小心呵護的品牌價值。

名目繁多的代言人正是這一兩難境地催生出的怪胎:如今,這個身份被細分成“代言人”、“品牌大使”、“品牌形象大使”、“產品支線大使”和“品牌摯友”等名目繁多的頭銜,安插在形形色色的明星身上。不少品牌大使只出現在社交平台上,並不參與廣告大片拍攝;在品牌全球網站上,這些大使有的被拼錯姓名,有的甚至沒有對應的英文頭銜。這也從側面反映出,其“短期帶貨性質”要遠高於所謂的“傳遞品牌精神”。

明星代言本無可非議。自奢侈品牌資本化、全球化後,它們就注定要走下神壇,切入大眾市場。但問題在於,奢侈品選擇以什麼方式進入這個市場?作為在商業道德、創意設計和品牌價值上都應代表時尚產業頂級水準的少數精英群體,它如此依賴且強調明星、富二代或星二代,反而將產品和設計置於其次,傳達出的到底是怎樣一種價值觀?

如果一定要用財報表現去衡量這樣的策略是否成功,貝恩報告中有一組數據也許能說明部分問題:2017 年,有 65% 的奢侈品牌實現了銷售成長,但只有 35% 在營業利潤上也獲得了正向回報。

用時尚評論人唐霜在《奢侈品的本地明星策略為什麼值得警惕》一文中所引述的愛馬仕 (Hermes) 前總裁 Chritian Blanckaert 的一句話:“真正的危險在於敏感性的平庸化、語言的貧乏、文化的缺失和簡短交流的普遍化。”

《好奇心日報》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!