1

投資

在「巴菲特選股指標:今與昔(上)」文中,雖然我們從蘋果(Apple, AAPL-US)、可口可樂(Coca-Cola, KO-US)、IBM(IBM-US)、美國運通(American Express, AXP-US)這四個案例看到了以上兩個選股指標完美的實踐,但並未減少我心中的疑問。

最主要的原因是從第一個選股指標出處的原文中提到,當時(1987 年)市場上 1,000 家大公司中,只有 25 家(2.5%)真正的超級巨星企業符合這樣嚴苛的標準;也就是說,市場上 97.5% 的公司都沒有這樣的表現。

而第二選股指標出現的原文是在 2002 年,巴菲特說以他過去 61 年的投資經驗,有 50 年達到他心目中的好公司又符合 10% 以上的稅前淨利率,這樣的投資機會高達 82%(50/61)。

而很明顯的衝突是在於 2.5% 的公司要提供 82% 的投資機會恐怕有些困難,巴菲特也說真正超級巨星企業們也是市場的勝利組,所以應該不容易出現 10 倍稅前淨利的市場價格供他買進,我們可以合理懷疑這當中應該有不少例外。而例外又是哪些?例外的條件又是什麼?最後的結果如何?他對不同的產業是否有不同的看法?

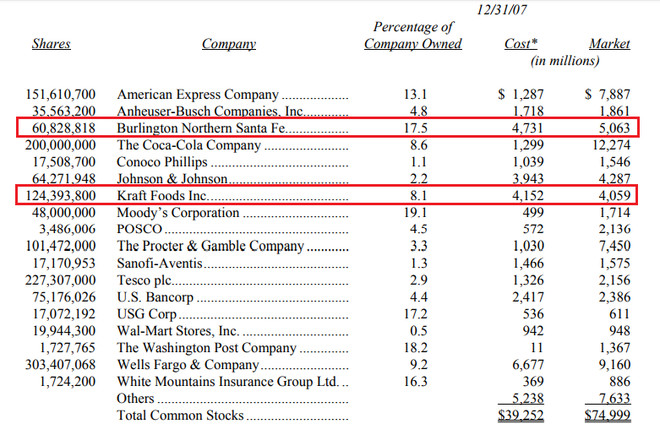

資料來源:2007 年波克夏(Berkshire Hathaway, BRK.A-US)・海瑟威給股東信

2007 年波克夏・海瑟威的帳面上同時出現了兩個超過 40 億美元的股票,一個是卡夫食品,另一個是柏林頓北方聖塔菲鐵路公司;巴菲特後來把柏林頓北方聖塔菲鐵路公司整家併購,併購的部分之後再討論。購入卡夫食品的每股成本為 33.38 美元(4,152,000,000/124,393,800)。

資料來源:1997~2006 年卡夫食品年報

卡夫食品 1997~2006 年的 ROE 平均為 11.1%,這數字雖也不差但和巴菲特心目中的超級巨星企業的 ROE(20%)相較之下幾乎只有一半,甚至沒有一年超過他的低標 15%,在大金額買股中算是開了先例。

資料來源:2006 年卡夫食品年報

2006 年卡夫食品年報

當我計算時發現巴菲特又在第二選股指標打開限制,他的購入成本 33.38 美元是每股稅前淨利 2.45 美元的 13.62 倍,也就是說付了 36.2% 的溢價。我並未去研究巴菲特為什麼會對卡夫食品將兩個選股指標的標準同時打開,但此「雙開」卻為他帶來不太愉快的經驗。

資料來源: 2007~2011 年波克夏・海瑟威給股東信

我們可以看到巴菲特在 2007 年購入卡夫食品後並沒有好日子過,除了 2008 年趁金融海嘯以 30.28 美元買入 587 萬 8,700 股攤平外,之後就在 2010 年賠錢賣股,在長期處於套牢狀況一直減少部位;到了 2012 年因反對公司分拆又砍掉大量的股份,卡夫食品的股份已經少到無需獨立揭露、從帳面消失,2013 年又繼續減少部位。後來與 3G Capital 聯手主導卡夫與漢斯合併又是另外的故事。

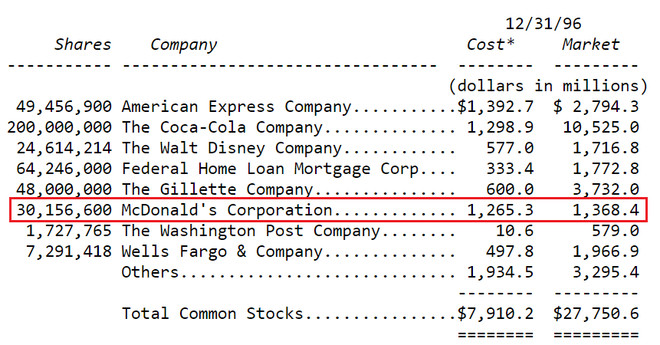

資料來源:1996 年波克夏・海瑟威給股東信

其實卡夫食品並不是第一個例外,早在 1996 年時巴菲特對當時的超級巨星企業也是有些不同對待,但結果截然不同。

資料來源:1986~1995 年麥當勞年報

麥當勞 10 年平均 ROE 為 20.8%,沒有任何 1 年低於 15%,完美的符合第一選股指標。巴菲特購入麥當勞的成本是每股 41.96 美元(1,265,300,000/30,156,600)。

1995 年麥當勞年報

麥當勞的成本是每股 41.96 美元,巴菲特付出 14 倍的每股稅前淨利為代價,40% 的溢價,在大型購入,麥當勞才是他在第二選股指標的第一個例外。但超級巨星企業畢竟是有紮實的基礎,當時的麥當勞並非靠強力回購,減少股東權益來提升 ROE,雖然巴菲特很短暫的持有麥當勞之後,在 1997 年營利高漲時的賣出,但在 1998 年的股東信承認這個決定大錯特錯,因為麥當勞靠著生意擴張的同時,成長股東權益且維持非常高的 ROE,不斷推升股價。

巴菲特的搭檔查理・蒙格(Charlie Munger)說過:「如果一家公司沒有富國銀行好,我們買富國銀行就好了,為什麼要買其他的?」所以他買進富國銀行的行動似乎從未停過。

我們看了前面 6 個範例,除了卡夫食品之外全部都是高 ROE 的公司,與以高利差(net interest margin)信用卡和信貸(Hexindai, HX-US)為主的美國運通不同,富國銀行是以利差低的房貸為主的傳統銀行,加上監理機構對銀行的資本要求,對其股利發放和股利回購有嚴格的限制,因此不可能有太高的 ROE,為何巴菲特對他特別偏愛?因為他買進富國銀行的次數太多,所以我們只看他第一次大量買進(1990 年)和最近一次買進(2015 年)的狀況。

感謝富國銀行從 1967 年到現在每年的年報都存在,讓我在找資料的過程中容易多了。

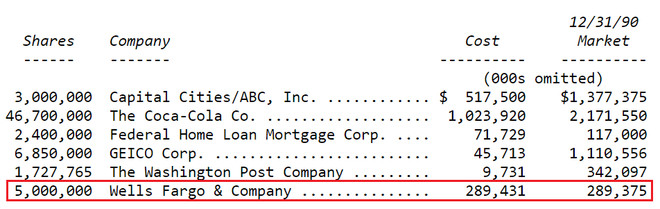

資料來源:1990 年波克夏・海瑟威給股東信

富國銀行的購入成本為每股為 57.89 美元(289,431,000/5,000,000),這次的買進金額看似不大,但已接近富國銀行 10% 的股份。富國銀行第一次出現在帳面上是 1990 年,所以我們追蹤一下這家銀行過去 10 年(1980~1989 年)的 ROE。

![]()

資料來源:1980~1989 年富國銀行年報

10 年平均為 14.41%,這對傳統銀行已經是非常高的數字。ROE 對銀行是個兩難的數字,太低代表營運績效很差,太高又意味著高槓桿。有人主張看銀行應看 ROA,我覺得是畫蛇添足,你有看過 ROA 很高但 ROE 很低的銀行嗎?或 ROA 很低但 ROE 很高?除非是槓桿很大的銀行,如今這種狀況已不被允許。

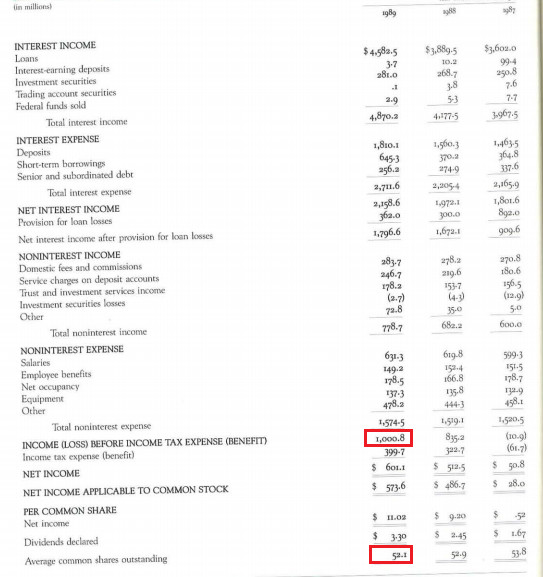

資料來源:1989 年富國銀行年報

1989 年富國銀行年報

我們來看看第二選股指標的檢驗:巴菲特付出的價格 57.89 美元,是每股稅前淨利 19.2 美元的 3 倍。你沒看錯,若以本益比看是 5.25 倍。他因為有 70% 的折價才把第一個選股指標放寬了。這個價格便宜到讓巴菲特驚呼,如果要買下一整家財務狀況跟富國銀行一樣,但規模只有十分之一的銀行,恐怕要付出多一倍的價格!

資料來源:2014~2015 年伯波克夏・海瑟威給股東信

最近一次買入富國銀行是在 2015 年,花了 8 億 5,900 萬美元買了 1,652 萬 9,147 股,每股成本為 51.97 美元。

2014 年富國銀行年報

此次購入成本 51.97 美元為每股稅前淨利 6.48 美元的 8.02 倍,仍有 20% 的折價。巴菲特偏愛富國銀行?便宜而已。

資料來源:2007 年波克夏・海瑟威給股東信

巴菲特買進柏林頓北方聖塔菲鐵路總共有兩次,第一次是 2007 年共買進 17.5% 的股份,第二次是 2009 年把整家併購了,所以我們分成兩次講。2007 年購入每股成本 77.78 美元(4,731,000,000/60,828,818),2009 收購每股花了 100 美元。

1、2007 年買進

過去 10 年柏林頓北方聖塔菲鐵路平均的 ROE 為 13.4%,若以一般產業來看的確不高,但鐵路是高度資本密集的基礎建設,攤提折舊費用高,因此 ROE 通常不高,但建設完成後就可以不斷產生現金。我們也不用替巴菲特擔心,雖然他放寬了第一選股指標,這家鐵路公司在 2005 年後逐漸改善,2005~2007 年的平均 ROE 提升為 17.63%,相當不錯的成績。

資料來源:1997~2006 柏林頓北方聖塔菲鐵路年報

2006 年柏林頓北方聖塔菲鐵路年報

2007 年購入成本 77.78 美元為每股稅前淨利 8.1 美元的 9.6 倍,仍在第二選股指標的範圍內。

資料來源:2006 柏林頓北方聖塔菲鐵路年報

2、2009 年併購

2008 年柏林頓北方聖塔菲鐵路年報

2009 年併購成本每股 100 美元為每股稅前淨利 9.68 美元的 10.3 倍,以 3% 的誤差接近第二選股指標。得到的是一家在美國壟斷的鐵路公司,若以 2008 年收入來看,超過聯合太平洋鐵路(Union Pacific Railroad, UNP-US)為美國第一大!

資料來源:2006 柏林頓北方聖塔菲鐵路年報

巴菲特總共花了 440 億美元買進柏林頓北方聖塔菲鐵路,以 2009 年波克夏淨資產 1,311 億美元來看,這可是佔了 33.5% 的傾城之戰,最後結果又如何?

資料來源:2010~2016 年波克夏・海瑟威給股東信

在併購後的 7 年的時間,柏林頓北方聖塔菲鐵路平均每年產生 12.6% 稅前淨利率,高出巴菲特期待的 10%,原本多付的 0.3% 溢價,如今換來多 2.6%的收益率,而且是未來的每一年。

2015 年 8 月 10 日波克夏宣佈以每股 235 美元併購精密機件,整體金額高達 372 億美元。

![]()

資料來源:2006~2015 精密機件年報

我們先看看 ROE 的部分,過去 10 年平均 20.77%,但有一年低於 15% 為 13.5%,幾近完美符合第一選股指標。

2015 年精密機件年報

資料來源:2015 精密機件年報

巴菲特併購成本每股 235 美元為每股稅前淨利 17.79 美元的 13.21 倍,他罕見的付出 32.1% 的溢價。跟卡夫食品的狀況不同,精密機件的出價很大一部分是因為併購整家公司的溢價,在他宣佈併購前的收盤價為 193.88 美元,光這部分就是 21% 的溢價。

好公司的大型併購的機會並不常見,而且也不像在 2009 年併購柏林頓北方聖塔菲鐵路,因為金融海嘯市場提供了比較好的價格,巴菲特付出的代價是否得到相對應的回報?目前並沒有夠長的時間來證明,我們可以繼續追蹤看看這筆交易,是否能夠在未來產生他心目中每年 10% 的稅前淨利率。

我們總共看了 11 個範例,其中包括了巴菲特在各年代最大或最具意義的買股或併購案,我們可以歸納為 4 種狀況:

1、兩個選股指標都符合:巴菲就會大買,而且大多有好的結果。如可口可樂和美國運通。

2、第一個選股指標(ROE)符合,但第二個選股指標不符合:出價最高可以達 14 倍如麥當勞,若是併購可以出到 13.21 倍,如精密機件。

3、第一個選股指標(ROE)不符合:若有高的折價巴菲特也會買,如富國銀行,大型併購可以出到 10.3%,如柏林頓北方聖塔菲鐵路。

4、兩個選股指標都不符合:下場不太愉快,例如卡夫食品。

《雪球》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!