1

投資

John Huber

John Huber

幾個星期前,我飛到洛杉磯,參加 Daily Journal 的年度股東會聽查理蒙格 (Charlie Munger) 的談話。現在,您可以閱讀這場活動的文字記錄,甚至在 YouTube 上觀看這場股東會,所以親身去參加股東會其實較沒必要了。

但我喜歡親自參加活動的主要原因,是因為可以認識一些人。在股東會外跟其他人再次聚會,也是有很多樂趣在。我很高興能見到一樣在投資行業上,但沒有經常見面的朋友。同時,也可以見到一些住在那附近的客戶。我確信親身參加活動,而不只是在 YouTube 上觀看影片,你能夠得到更多收穫。直接聽到講者的談話很好,但是當你們身處同一個房間則會更好。

像往常一樣,查理的言論很有個人風格,雖然他說的話可能以前說過,但仍然有一些我認為值得注意的事情。多數的話投資人都已經聽過,但我認為,這些基本原則是查理在過去半個世紀能建立優秀投資記錄的重要基石。

以下是我認為會議中值得一提的三個主題:

正如查理說過很多次,耐心等待絕佳機會是他長期以來的巨大優勢。

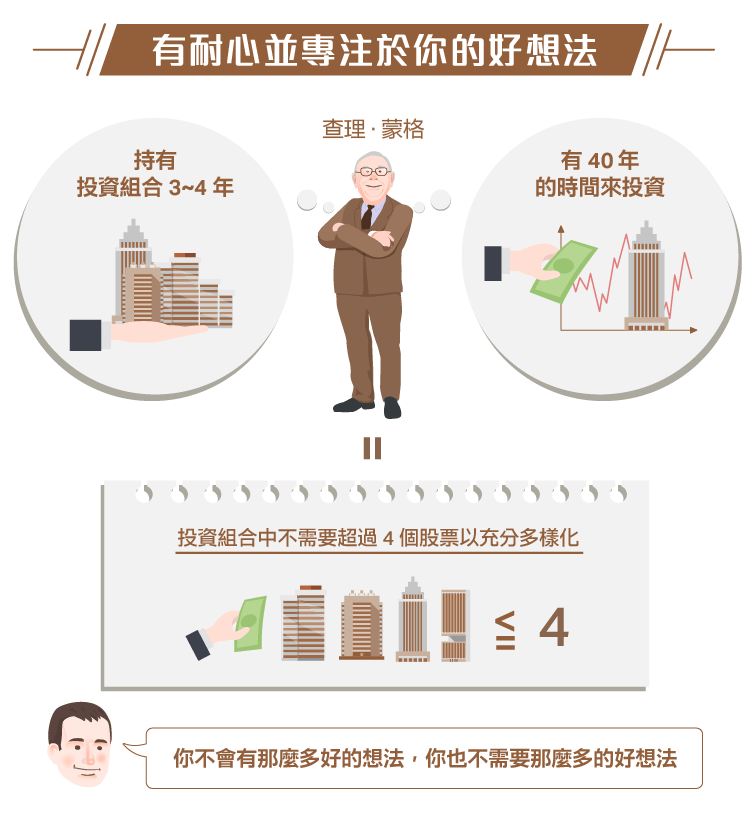

會議中,查理談到他的祖父是如何在中西部建立起財富,他只專注於一兩個真正的好想法。查理說他祖父擁有銀行,然後在幾個關鍵時刻,也就是經濟衰退時買入了農場。多年來不做任何事情,然後在適當時間才把握機會大賺一筆的概念,這在多數行業中都很是正確的,但卻很少人能在股票市場上實踐。查理可能是我見過最接近實現這個概念的人。

查理也對他最初的投資夥伴做了一些評論,他說最初自己坐在律師事務所的辦公室,並草擬了一些關於投資組合管理的想法:

我想蒙格的意思是,如果他有 4 個股票集合成的投資組合,並做了 40 年,他在合夥時期將做出 40 或 50 個投資,假設每個投資組合都持有 3 或 4 年的話。

他在整個下午說過很多次以下幾點:

這個觀念可能已經聽到令人反感,但它仍是一個非常值得記住的珍貴想法。我觀察其他投資者的投資組合內容,發現這確實是很少人能做的建議。

典型的 NBA 進攻往往集中在 7 英尺範圍內。你需要一個明星中鋒,如果你希望成為一個冠軍競爭者。但遊戲已經改變了。現在要成功,你需要用神準(3558-TW)的射手,你的進攻更依賴於三分球。想要贏得冠軍並不比會 30 年前更難,但如果你現在還使用跟過去同樣的策略,那確實會很難。

我聽過許多更大,更知名的成功投資者重複 “投資比以前更難” 的這個想法。賽斯·克拉爾曼 (Seth Klarman) 在最近的信中說也這樣說。蒙格在股東會上也重複了說了同樣的想法。基本上,他們的感覺是由於更激烈的競爭,會更難找到真正吸引人的便宜公司,因此更難戰勝市場。

然而,我認為這種觀點受投資組合的規模影響更大,而非市場的實際競爭問題。當然,克拉爾曼很難做他在 1980 年代做的事,因為他現在有大約 250 億美元左右的資金需要管理。

我不是說投資的競爭不激烈,它是競爭最激烈的領域之一,因為競爭結果與財務報酬有關,在這個領域的報酬幾乎是無限的。我也不是指打敗市場很容易,這在長期很難做到,從標普 500 指數對上投資組合經理的記錄能證明這件事。

我也同意蒙格的另一個觀點,他和巴菲特在職業生涯初期,主要是買賣那些沒人關注的廉價股票,這種投資風格也更變得加困難,現在很難找到西部保險 (Western Insurance) 這種本益比僅有 1 的公司。

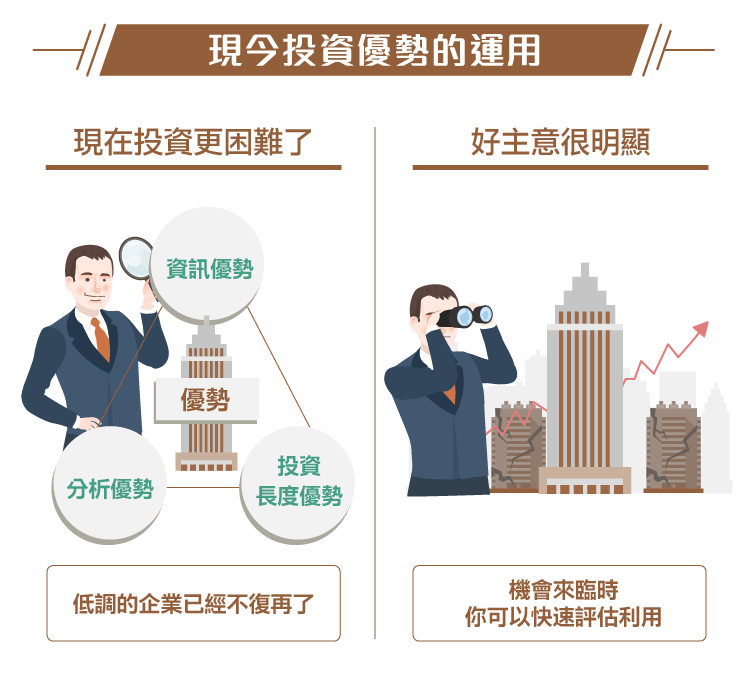

但我可能在這一點上會不同意蒙格的觀點:就是他認為,他們在 1950 年代的優勢已不再有用,但這並不意味著你無法在股市中找到優勢。 正如我在最近的文章中提到的,我認為一般人能在市場上獲得三個潛在優勢:

1. 資訊優勢

2. 分析優勢

3. 投資長度優勢

大多數人只考慮第一個優勢。我認為,蒙格談到現在更難投資,意思是他和巴菲特通過簡單瀏覽穆迪 手冊獲得的資訊優勢顯然已不存在。資訊的可取得性和數量,使這個優勢已經消失了。這個概念在過去一兩年裡,我已經深深有感。雖然仍有更多較沒效率的小型證券可以挖掘,但我完全同意蒙格所說的,唾手可得的便宜企業已經不復存在。

但我認為,近幾十年來這種優勢消失的原因,反而有助於創造不同的優勢,也就是長期思維。更好的技術和更容易獲得的資訊,使得要找到如西方保險這種 1 倍本益比的公司不太可能,這種出現 “瘋狂估值” 的機會很早就會被人發現。但資訊流通的速度,包含了資本持有者的短期需求,反而擴大了那些不使用這種策略的人的機會。

當巴菲特和查理尋找唾手可得的廉價公司時,他們平均會持有 10 年以上,但現在的人只平均持有幾個月。這些高周轉的買賣決定,很大程度上非關證券的內在價值影響,因此股價的波動其實不代表企業經營的波動。

基本上,時間套利是一個優勢,我認為這優勢比巴菲特和蒙格過去更大。這是一個不同的遊戲,這個優勢可能不像以前的資訊優勢那麼大,但仍然相當有用。

所以我認為,當偉大的投資者使用一種特別的技巧,只要這種技術不再有效,他們會覺得遊戲更難贏。他們的攻擊,或許沒有像過去幾十年那樣好用。但我認為,就像企業隨時間它的競爭優勢會進化,體育運動的戰略也會隨時間進化一樣,成功打敗市場的戰略,也已經隨著時間而轉變。

我知道許多小型的專業經理人在十多年來一直打敗市場,也知道有少數人是大勝市場的,並已經持續多年。他們使用與查理相同的原則,但他們的戰術是不同的。 時間會告訴我們,這些人是靠運氣還是實力,但我打賭他們的績效將會繼續,直到他們的資金變得太大。我也敢打賭,如果給蒙格、克拉爾曼或任何其他優秀的投資人較小的管理資金,他們將再次大勝市場 。

巴菲特自己也談到過,他管理的資金規模變太大,阻礙了好的投資績效。但他最近也說,如果在 2004 年能重新開始一個新的投資合夥關係,他將 100% 投資在韓國股票。在 DJCO 的會議上,查理提到中國會是他近年將積極尋找機會的地方。

因此,競爭優勢會隨著時間改變。這些偉大的投資者若是在現今的環境,他們可能需要更注重三分球射手,而不是內線的大個子。但我敢打賭,他們一定會帶幾個冠軍回家。

這個概念的最後一點是“現在投資比以前更困難”:我不是最近才聽到這一點,我已經讀過很多好的投資者,他們在歷史中各個時期都說過這一點。

在 1970 年代中期,葛拉漢 (Graham) 開始感到投資領域已經過於競爭,他嚴謹的證券分析方法將不再有效。同時,葛拉漢感覺到股票投資者的晴天已經過去了,但巴菲特當時的波克夏(Berkshire Hathaway, BRK.A-US) (Berkshire) 雪球才正要滾動。

在 1990 年代末,著名的選股者 Julian Robertson 關掉了他的成功對沖基金,聲稱市場已經 “改變”,過去幾十年來使用的策略已經不再有效。但與此同時,像 Dan Loeb 和David Einhorn 這些新的選股者,他們當時資金仍然很小,正創造 30% 的年報酬率。我認為並不是 Robertson 的策略沒有效、或市場已經改變,只是他管理的資金變得太大了。

今天,Loeb 和 Einhorn 的資金都變得很大,他們也都暗示現在的情況不同了。我認為這章節的兩個重點觀念是:

1. 資金太大會使投資變得更難

2. 有時,曾經成功的策略不會奏效。但這不意味著投資成功是不可能的,這可能是代表必須利用不同的戰術了。

查理在 1990 年代初期的表現令人難以置信,股東會中他在幾百個人面前坐了幾個小時,之後他還接受一個小組的提問。我沒參與到這部分,但可以在這裡找到影片。

在我提供的影片中,他提到他已經讀了巴倫周刊 (Barron’s) 50 年了,並因此得到了一個想法,這個想法使他賺了 8000 萬美元。他把那 8000 萬美元給了李祿,而李祿把這筆錢又變成了 4 億美元。查理開玩笑說,大多數人不會有耐心去讀巴倫周刊長達 50 年,但卻只得到一個想法。但他的觀點與巴倫周刊無關,而是在說耐心這件事,以及不會經常有許多好的想法出現。

他當時買的股票是一個雪茄屁股,一間汽車零件供應商,他以 1 美元買進,然後幾年後以 15 美元賣出。蒙格說他花了一個半小時就決定購買它。這告訴我一些事情。

查理蒙格談到他的一生,每天早上他會讀 4 份報紙,而且總是有兩三本書正在閱讀中。這是他生活和投資過程的方式。他喜歡做這項工作,隨著時間他的知識如複利般的累積,嚴謹的決策和耐心使他創造了優秀的投資記錄。

所有這些概念都是大家早知道的,但更深入的去了解這些概念總是有幫助的。

《Base Hit Investing》授權轉載

【延伸閱讀】

John Huber

超好賺!

每天都有任務能拿獎勵,快點擊查看!

找藉口很簡單-改善投資績效卻很難.png)

避免犯下大錯的簡單概念-別專注於股價的短期波動_-.png)