1

投資

2016年第二季小型和微型股股票在極端的市場波動中向投資者發出一個明確的信息。波動將會持續,但在我們看來,今年初是小型股新牛市的開始。

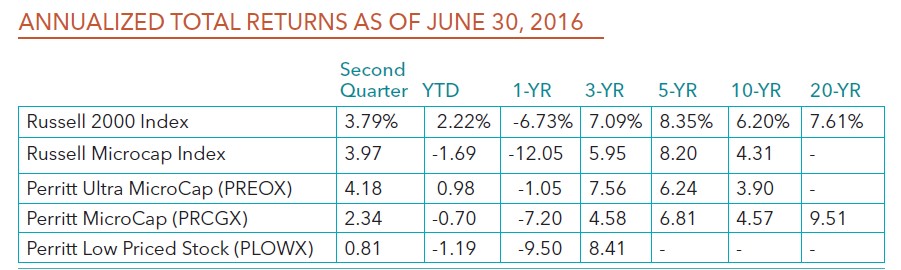

正如我們在上一季討論過的,在2月11日小型和微型股股票創下熊市低點之後,股價在三月和四月急劇上升。然而,五月悽慘的就業報告和英國脫歐的驚人消息下迅速拖垮股市。真正令人的驚訝是英國脫歐後市場反彈的表現。在脫歐表決後幾天,小型和微型股股票很快恢復自己的實力。當市場面臨著巨大的負面消息以及一個驚爆的消息之時,股市仍持續上漲,這是非常值得重視的情況!第二季度的表現如下表,但牛市的表現並沒有被列入。,從2月11日低點至6月30日,羅素2000指數共上漲20.78%,對我們來說這算是牛市,但羅素小型股指數在同一時期上漲了19.16%。第三季羅素小型股指數再一天多的時間內就達到官方對牛市的定義 : 漲幅達20%以上。

有個問題是,牛市將帶持續多久以及有多大的影響。不幸的是,我並不太適合預測那些類型的股票,但我認為這將有益於研究我們能投資的優質基金,。

先談談在不同的投資市場中基金的組合,如羅素2000指數和羅素小型股指數。每個羅素指標都有超過25%的投資在金融服務上。雖然我們的資金在金融服務上暫有一定的比重,每個指標的投資都有接觸到銀行機構。我們的金融服務類型投資的權重較多在利基型的保險公司和資產管理公司。我們相信我們投資的金融企業是非常具吸引力的投資。例如,我們擁有在所有三檔基金中最大的持股之一是Atlas Financial(AFH),是一個保險運輸公司,是計程車最大的保險供應商。在過去的三年中,該公司的成長超過20%,但在2016年的本益比僅有11.6倍。

醫療是羅素指數中的另一個大權重的投資。羅素微型股指數有大約20%投資於醫療保健公司。近一半的醫療保健公司是生物科技公司。這些生物科技公司和許多其他保健公司不符合我們嚴格的篩選標準。所以我們對醫療投資的權重遠低於羅素指數的權重。對我們來說,我們偏好於擁有強大的經常性業務模式和高於平均水平盈利能力的公司。我們看到工業和科技公司現在有很好的交易價值。所以我們每一個基金在這兩個行業的投資權重都比羅素指數大。而這些公司中有一些工業公司正在是相關的,如NCI建設(NSC)和USG公司(USG)。

在我們的Ultra Microcap基金中,我們投資很多我們認為有潛在價質的公司。例如,我們認為U.S. Auto Part(PRTS)是一個被大家錯估的例子。 PRTS是單一經營互聯網汽車零組件領域的領導者。他們的利潤率剛剛開始顯現大幅改善,而投資者還沒有提供任何資金。 PRTS毛利率未來幾年內可以預期提升20%至30%的水平。此外,公司的股價只有不到盈餘的一半。另一個例子是MCFT控股(MCFT)。 MCFT主要根據MASTERCRAFT此品牌的休閒運動艇進行設計,製造。我們的分析調查表明,MCFT的訂單需求很大。這些只是Ultra Microcap基金中一些潛在價值投資的幾個例子。

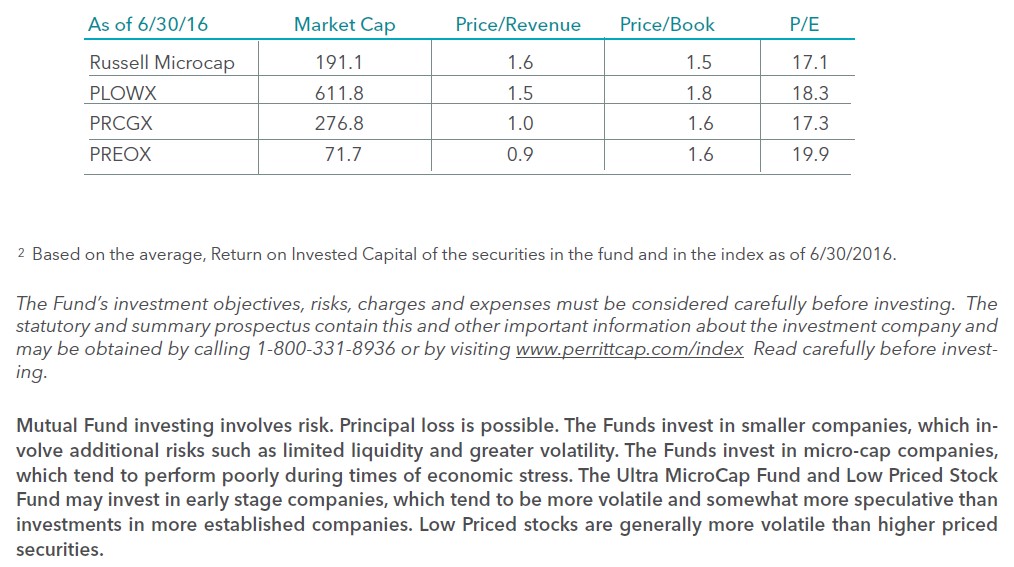

我們基金的總體估值非常吸引人。大多數企業在低價股票基金都是找營利與賬面價值比羅素2000低的標的。

我們的Microcap機會基金和Ultra Microcap基金也有相對羅素小型股指數較低的估值。

我們經常告訴我們的投資者,我們的Microcap機會基金可以提供相對於羅素小型股指數更高的質量以及更好的估值表現。作為高品質的代表,在這一基金的公司平均營利率在12%,相對於為羅素小型股指數高出一些。

雖然這樣的投資回報很吸引人,但Microcap機會基金中的股價為收入的不到一倍,而羅素小型股指數為1.4倍。正如前面所說的,我們相信這是一個小型和微型股股票的牛市,我們相信市場終將認可我們投資組合中的每一家高品質公司。

**截至16年6月30日,每個基金在金融服務產業的權重為:Microcap機會基金 – 24.10%,Ultra Microcap基金 – 12.70%,低價股基金 – 12.36%。

價格/營收是估值比率,對一個公司的股票價格進行比較並確認收入是否相符。價格/帳面比率是資產淨值,用於一個公司的股票價格比較其賬面價值的財務比率。 價格/盈餘是公司的股價與其每股收益的比率。

《ValueWalk》授權轉載

超好賺!

每天都有任務能拿獎勵,快點擊查看!