1

人生

台灣年金改革已啟動,近年來年金問題炒得沸沸揚揚,不少人擔憂未來退休財務到底該如何安排?當前年金制度的永續性堪慮,建議大家行有餘力一定要好好研究提高自己投資儲備,才能讓自己的退休金水庫財源廣進。

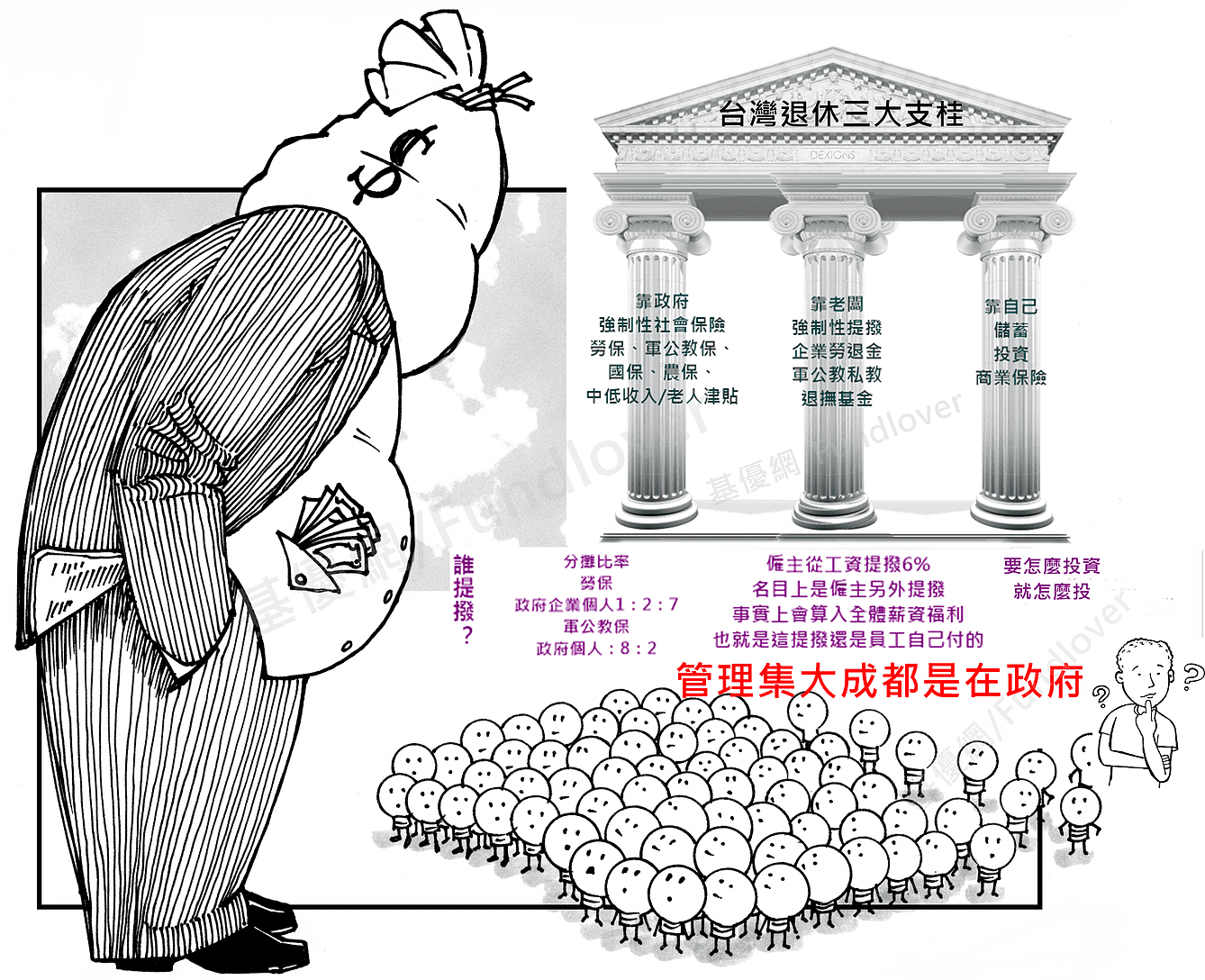

進入主題前,首先簡單解釋一下退休金的三大支柱:政府基本保障、企業保障、個人投資儲蓄。

勞工就是勞保,農人就是農保,公務員、教師、軍人、警察等就是軍公教警保,至於沒有參加各職業保險者,2008 年 10 月開始實施國民年金則將其納入投保範圍。這些保險,除有職業災害、失業補助、生育補助等職業和人身相關保障外,符合法定退休時有可以領取退休/老年年金給付。

企業保障的勞退金依據勞工的工資,企業每月在工資之外再提撥工資的 6% 做為退休儲蓄,惟民國 94 年(2005)勞退新制上路,政府為鼓勵勞工自動提撥,給願意自提 1~6% 者延遲稅負的獎勵,自提者最低保證報酬率是 2 年期郵儲定存利率,也有可能報酬率更高,端視政府基金操作績效而定,自提比率僅占有效勞退新制戶(高達 1,116 萬餘戶)3.7%。

至於企業金提撥,目前皆企業從勞工每月薪資裡先行扣款匯入勞動基金運用局指定帳戶,管理重責全係勞動局一肩扛起。儘管新制上路,是以「個人退休金專戶」為主,但也同時開放企業可以自行辦理「年金保險」,僱用勞工人數 200 人以上之事業單位,經工會同意,事業單位無工會者,經勞資會議同意,報請勞動部核准後,投保符合保險法規定之年金保險。

儘管也有三家壽險公司配合企業取得金管會許可開辦,惟企業年金保險市場拓展不易,全國勞工退休金還是政府一肩挑起。

則看個人是否有儲蓄的習慣、以及個人理財智商。2008 年全球金融海嘯後,國際近來為鼓勵個人投資儲蓄累積退休金,政府陸續祭出投資儲蓄稅負獎勵(ISA),例如英國就有兩萬英鎊的可扣抵稅額,美國也有 IRA 帳戶,投信暨投顧公會近年也爭取政府可以提供每年至少新台幣 2.4 萬元綜合所得稅申報時扣抵稅額的獎勵,也就是台版的個人投資儲蓄帳戶(TISA)。

以上說明退休年金永續性堪慮,當前退休金制度現制和未來可能發展,除了第三支柱是個人投資理財行為外,第一和第二支柱各方繳交的費用匯聚到政府成為全國社會保險暨退休金的大水庫,出資者雖有來自個人、企業和政府三方,但政府全權負責資金管理重責,管理得宜,自然是全民之福,惟從年金改革急迫性來看,當前年金制度和給付問題不小、還有永續經營疑慮。

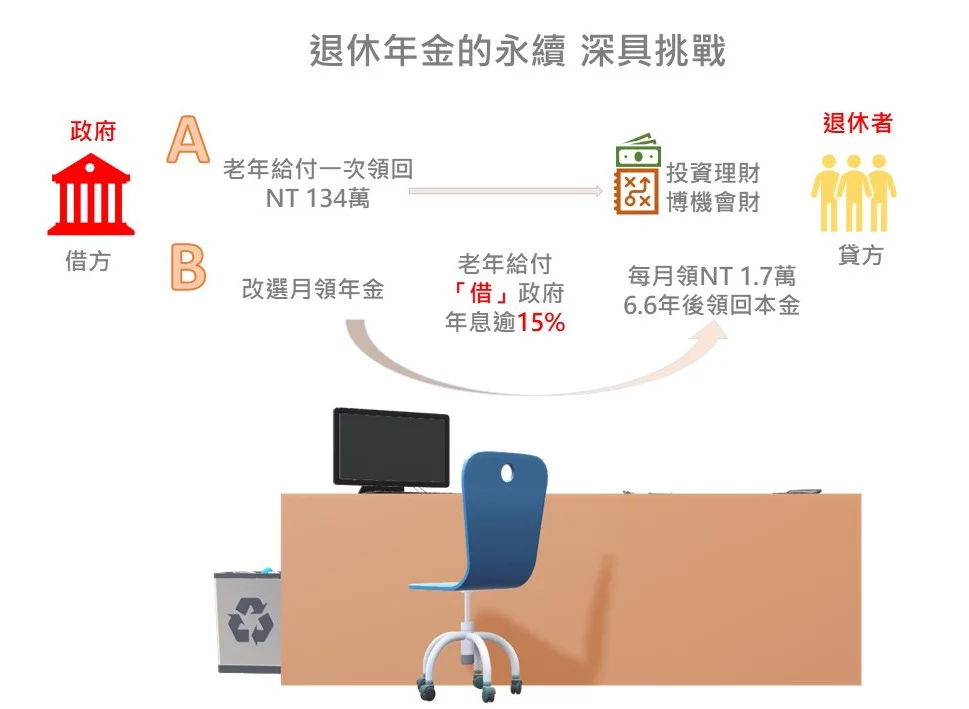

何以如此說,做些簡單試算即可窺見一二。勞動部最新統計顯示,一次領老年給付的金額由 2007 年平均約 110 萬元,增加至 2017 年 134 萬元,月領年金金額,從平均 1.2 萬餘元提高到 1.7 萬元。

若以這些數據返還計算年利率,2007 年勞工選擇月領制,相當配息率可達 13.1%,到2018年月領 1.7 萬返還計算其年化配息率更拉高到 15.2%,但勞動局管理舊制和新制退休金近十年來年化報酬僅有 4%;軍公教退休年金,若將月退俸還返計算配息率,與勞工年金不相上下。

值此低利年代,老年給付金存放政府,換句話說是「借給」政府,以勞退給付/年金近十年的平均水準,以月領金額除以單筆可領回老年給付金額,推估年化收益,月領年金年化等於借貸(給政府)利息,竟然是兩位數,這種借貸水平與目前市場銀行的信用貸款和高利貸無異。

政府如此管理全國的退休金,隨著台灣早已面臨少子化,未來十年更將邁入大退休潮,加上薪資凍漲,政府管理的退休資金大水庫,未來只有持續擴大流出,流入資金的成長很有挑戰,繼軍公教年金改革,未來勞保年金改革也是可以預見,除延後請領年齡、提高保費、減少給付,這些都是改革必要的選項。

從國際退休生活財務安全需要三大支柱來看,台灣人將退休的財務安全,全交託給政府打理,俗話說:「靠山山會倒,靠人人會跑」,台灣退休靠政府,年金也許不會倒,但預見未來將是「交多、晚領、領少」,未雨綢繆、提高投資儲蓄、自己打造自己的退休財源,才是當務之急。

《白富美》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!