1

訂閱制後的營收變化_.png)

產業

上週我們談到,思科(Cisco Systems Inc, CSCO-US)新 CEO 羅賓斯(Charles H. Robbins)力圖藉由擁抱軟體(請見此),積極轉型。然而身為投資人的我們,要如何透過財務數字,「發現」並「衡量」思科轉型的成果呢?

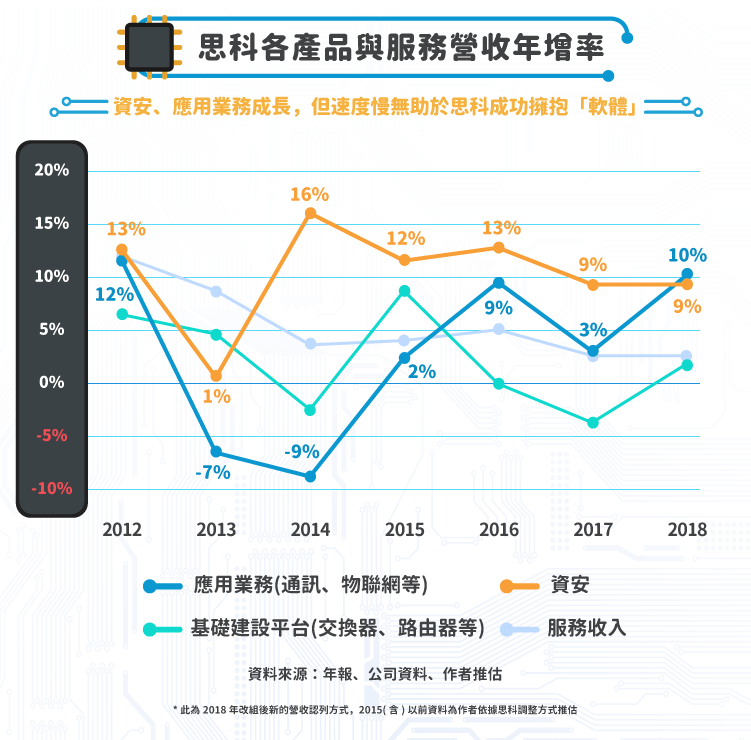

若有關注思科的人或許還記憶猶新,2018 年 8 月 16 日思科公布 2018 年會計年度第四季季報,當日由於資安、應用領域年增率高於預期,帶動股價上漲 2.96%,現在就讓我們來看看思科的營收結構:

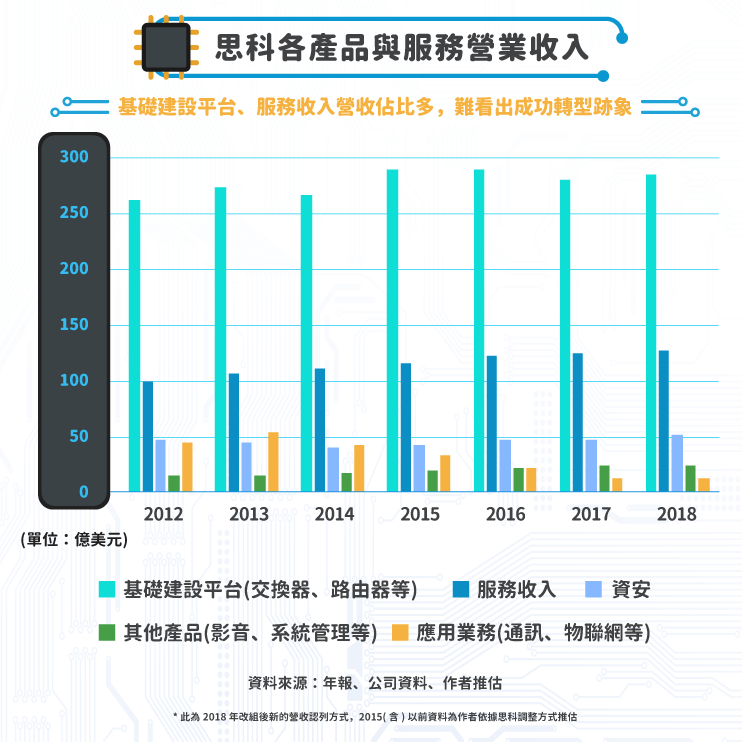

思科營收組成在 2018 年開始採用新分類方式,主要是為了凸顯傳統業務與軟體相關業務的消長情形,因此筆者除了整理思科提供的 2016~18 年資料外,也根據思科新分類標準,追朔此分類基準至 2011 年,藉此表現在上圖與下圖。

思科新分類標準主要有五個:

1. 基礎建設平台:這一部分包含以往分類中的路由器、交換器、無線通信及資料中心等相關產品,讀者可以將此一分類的營收當作是思科賴以維生的傳統優勢產品,一般相關路由器/交換器市占率資料也是在描述這部分業務的競爭狀況,2018 年時基礎建設平台佔營收比重達 57%。

2. 服務收入:此部分包括產品相關的技術資源、維護以及進階的課至化諮詢服務,主要和基礎建設平台業務相輔相成,2018 年時此部分佔營收比重約 26%。

3. 應用業務:此一部分包括通訊相關產品,如統一(1216-TW)通信設備及軟體(Unified Communications)、會議系統、團隊協作系統等等,也包含物聯網(IoT)、數據分析等營收較小的業務,整體而言,2018 年時此部分佔營收比重約 10%。

4. 資安業務:此部分主要為資訊安全相關解決方案,為思科近年來積極拓展的業務之一,2018 年時佔營收比重約 5%。

5. 其他產品:此部分包括影音、雲端以及系統管理等業務,2018 年時此部分佔營收比重約 2%。

由上圖我們可以發現,自 2015 年以來,應用業務以及資安業務一直是所有業務中成長最快的兩個亮點,但是鑒於傳統業務(基礎建設平台、服務收入)規模非常大以致於從財報及獲利上都都難以看出有什麼「成功轉型」的跡象。

另一方面,以年增率角度來看,應用業務以及資安業務營收年增率並沒有飛快成長,大約都落在高個位數至雙位數成長區間,這樣的成長速度完全無助於思科成功擁抱「軟體」。

利潤率分析

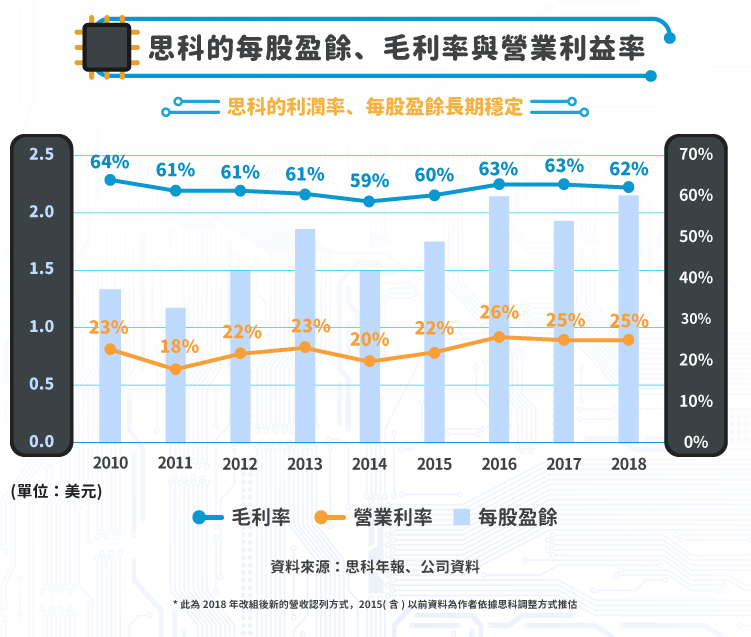

從財務比率上來看,由於轉型不易,長期以來傳統業務佔營收比重未有太大變化,使得利潤率表現上面,毛利率約在 59%~64% 之間,而營業利益率長期落在 20%~25% 之間。

每股盈餘(Earnings Per Share,EPS)表現上也非常穩定,算是一家已經非常成熟的公司。

報酬率分析

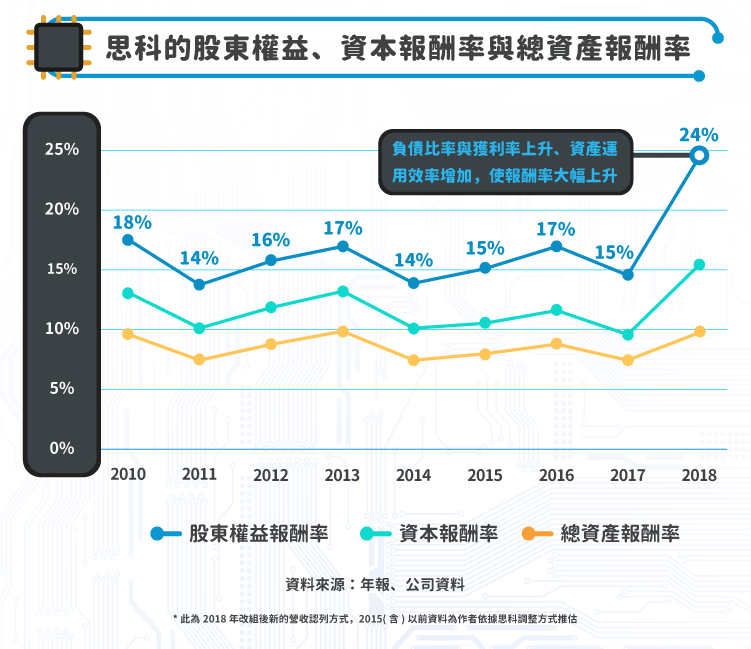

有鑑於損益表數字的穩定,也使得思科的股東權益報酬率、總資產報酬率以及資本報酬率(ROIC)分別落在 15%~20%、7%~10% 以及 10%~15% 的區間中。2018 年股東權益報酬率上升主要因素可以歸因於負債比率上升(使股東權益報酬率上升 4%)、資產運用效率增加(主因為短期投資減少使總資產減少,使股東權益報酬率上升 4%)以及獲利率上升(股東權益報酬率上升 1%),使得股東權益報酬率由 2017 年的 15% 上升至 2018 年的 24%。

註:此部分獲利率已經將稅改影響的 104 億美金還原以計算真實報酬率數字

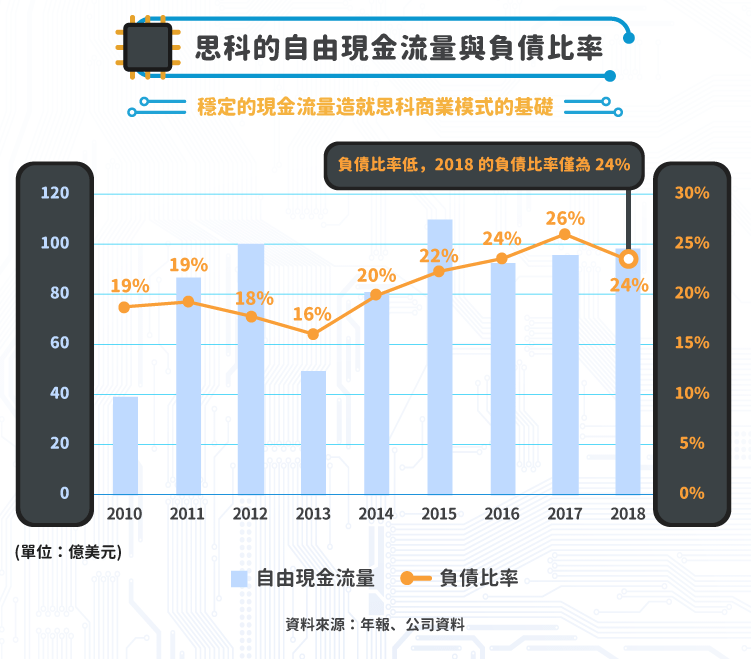

現金流量分析

最後,思科的現金流量非常穩定,這也帶給他更多的舉債空間以及併購條件,穩定的現金流入有助於思科持續靠併購來成長,這樣的商業模式一直是思科商業模式最大的基礎。受惠於思科市場龍頭的地位,造就了其高度穩定的現金流量下。2005 年以前的思科甚至沒有任何負債,而直至今日,思科的負債比率也僅僅 24%。

儘管思科希望能藉由軟體業務轉型,然而大家也可以從財務的角度去觀察到,「大象轉身」的困難與艱辛。投資人過去幾季也因為每次季報發布時,不穩定的新業務成長預期而不斷的沖洗股價三溫暖。

投資人應該持續關注的為軟體業務發展、訂閱制收入佔總收入比重是否有好轉,在 SDN、NFV 技術浪潮下,思科若無法成功向軟體轉型,很可能會面臨一個競爭加劇的成熟市場而無法脫身。

資料來源:思科年報、法說等公司資料、哈佛商業評論、科技報橘

【延伸閱讀】

相關基金

美盛證券投資顧問股份有限公司獨立經營管理

超好賺!

每天都有任務能拿獎勵,快點擊查看!

全球CMOS影像感測器的領導廠商.png)

中美貿易戰衝擊公司業務_-.png)

電競硬體後進者_-.png)

完美商業模式面臨危機.png)