1

市場

傳統經濟學的基礎是建立在供給與需求的平衡上,假設市場上只有一個供給廠商和一位消費者,那麼他們將根據自身在不同價格願意生產的供給量和願意消費的需求量進行媒合,一直到雙方的供給量與需求量相等時,成交的價格和數量將同時被決定,此時市場達成均衡。這種市場自由且充分運作,依靠供給與需求自然達成均衡,決定價格及數量的市場機能被經濟學之父亞當·斯密 (Adam Smith) 稱之為「看不見的手 (invisible hand of God)」。

不過現實生活中因為貿易障礙、聯合壟斷及法規限制等因素,市場往往很難達到理想中的自由程度,所能發揮的機能也不如亞當·斯密說的那樣完美。1960 年代成立的石油輸出國組織 (OPEC) 就是很好的一個例子,要成為該組織的成員國必須是原油淨出口國,且由 3/4 以上成員國接受後才能成為組織的一員。OPEC 成立的目標是希望能夠互相協調會員國間的石油政策與價格,透過聯合擴大影響市場供給的能力,以維護所有會員國的最大共同利益。很明顯的,類似 OPEC 這樣的組織對市場價格走勢具有一定影響力,原油市場便會由這些少數團體或個別供給者所主導,而非市場機制自由運作,形成了屬於少數人壟斷的寡占市場(Oligopoly)。

1970 年代初期,第一次石油危機爆發,美國重新提供以色列軍方石油的舉動,引發 OPEC 阿拉伯成員國採取反制措施,並對支持以色列的國家實施石油禁運;美國以維持自身能源供應的安全為考量,避免對進口石油過度依賴,於 1975 年通過「能源政策和節能法」,實施原油出口禁令,開始嚴格限制本土原油出口。而 40 年後,由於美國的頁岩油技術革命,推動了國內原油產量激增,美國國會參眾兩院於 2015 年底通過解除長達四十年的原油出口禁令。

然而,在 2014 年全球經濟成長放緩的背景下,以中國為首的需求減弱,加上 OPEC、俄羅斯等產油大國不願獨自減產,以致油價崩盤,由 2014 年中旬每桶超過 110 美元的價位快速下跌,到 2016 年初最低曾跌破 30 美元;直到許多石油廠商負荷不了過低的油價而紛紛降低產能後,原油價格才於 201 6年 4 月回升到每桶 40~50 美元的水位。此外,以沙烏地阿拉伯為首的 OPEC 各產油國及俄羅斯,經過長時間協商後,也在 2016 年底達成減產協議:從 2017 年 1 月起將日產量減少 180 萬桶。

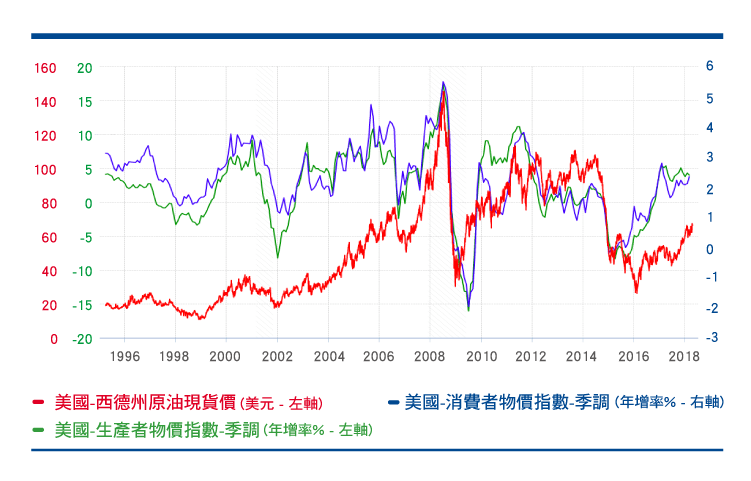

原油與其他大宗商品不同之處,在於其位於產業鏈的最上游,故當原油價格發生變化,會連帶引起其他商品的運輸成本及生產成本改變;由此可知,原油價格不但能直接影響主要經濟體的生產者物價指數 (PPI) 通貨膨脹,還能進而對消費者物價指數 (CPI) 通膨造成影響。而原油做為全球通貨膨脹的主要推動者之一,自然可觀察到油價與 PPI 及 CPI 走勢呈現高度正相關。

資料來源:Stock-AI

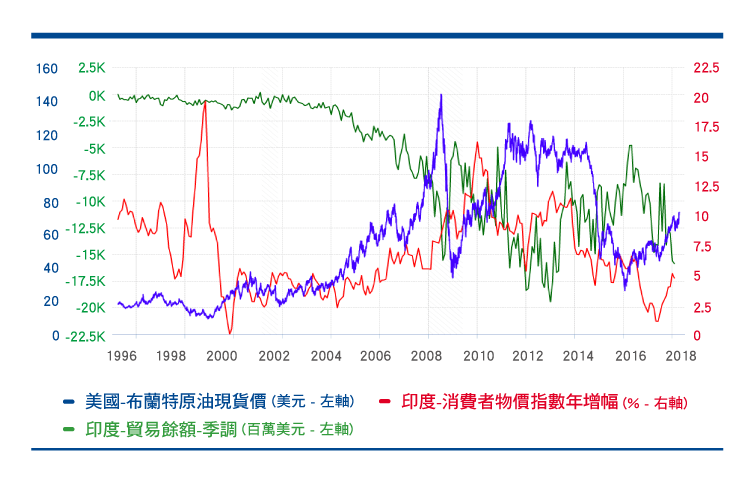

然而,油價是一把雙面刃。對於產油國來說,原油價格越低代表其獲取的利潤就越少,尤其像沙烏地阿拉伯、俄羅斯、委內瑞拉等以能源收入委主的產油大國,當油價過低時,將嚴重衝擊該國的財政狀況。相反地,當油價維持高檔時,對原油出口大國而言自然是好事,不過對於像印度、日本這樣大量仰賴能源進口的國家來說,通膨便很可能會遭到嚴重推升。以印度為例,原油進口佔其所有進口商品的比例高達 35%,當持續受到高油價影響時,通貨膨脹也同樣居高不下,而在油價走軟並維持低檔時,除了對印度通膨有所改善外,對於經常帳赤字的縮減也有很大的貢獻。

資料來源:Stock-AI

對於與油價密切相關產業來說亦是如此。像是航空、貨運這類燃油佔其營運成本較高的產業,當油價水位降低時,將因成本減少而受益,使獲利進一步提升;而銷售原油提煉相關產品的產業,則是因產品售價與油價連動而被影響,當油價下跌便會侵蝕其銷貨收入,導致獲利衰退。

油價漲跌與我們的生活息息相關,原油仍是當前人類社會中不可或缺的主要能源,一般我們最容易體認到的是油價與物價的連結;不過對於產油國而言,油價不但關乎到經濟命脈,同時也是在國際間角力的政治籌碼,不論是對產量的控制或者使用的計價貨幣,都會嚴重影響相關國家的利益。

油價漲跌與我們的生活息息相關,原油仍是當前人類社會中不可或缺的主要能源,一般人最容易體認到的是油價與物價的連結,但除此之外,油價對於產油國而言是經濟命脈也是政治籌碼,從近期原油市場各國角力對油價的影響中便可略知一二。

超好賺!

每天都有任務能拿獎勵,快點擊查看!

從日本泡沫化的罪與罰-看中國的經濟泡沫-_-.png)