1

產業

2018 年 2 月 28 日上午,愛奇藝(iQIYI Inc, IQ-US) (IQ-US) 發佈赴美上市的招股說明書,正式開始 IPO 之路。由高盛(Goldman Sachs Group, GS-US) (GS-US)、美銀美林 (MSPX-US) 、花旗集團(CitiGroup, C-US) (C-US)、瑞銀投資銀行 (UBS-US)、瑞士信貸銀行 (XIV-US) 等作為主承銷商負責愛奇藝的上市發行。

下文我們將通過此招股說明書分析國內影音巨頭 — 愛奇藝。

愛奇藝在招股書中尚未揭露具體的發行區間與發行股份數量,但是根據百度(Baidu, BIDU-US) (BIDU-US) 在 2017 年投資者電話會議中披露,愛奇藝 IPO 大於募集 15 億美元。愛奇藝此次赴美 IPO 目的有三:一是提高品牌知名度,二是為優秀的員工提供股權激勵;三是募集資金。愛奇藝將募集的資金分別用於:1. 擴大內容製作與版權購買 (50%); 2. 技術研發投入 (10%); 3. 補充營運資金與其他開支 (40%)。

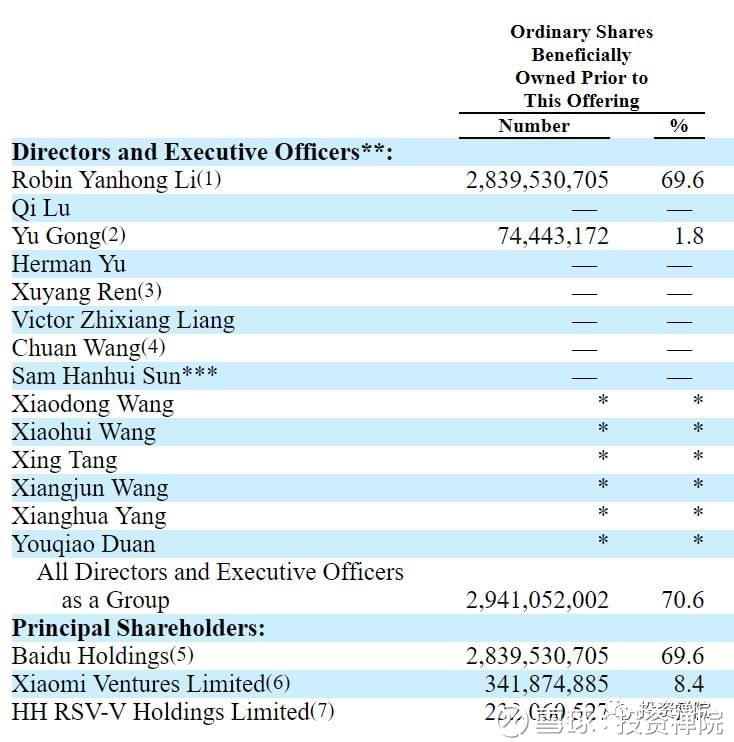

公司普通股持股情況。*表示持股比例小於 1%

從股權結構來看,公司的第一大股東為百度,當前持股比例為 69.6%;除百度外,小米持股 8.4%,高瓴資本旗下 HH RSV-V Holdings Limited 持股 5.7%;愛奇藝創始人、 CEO 龔宇持股 1.8%。在本次 IPO 完成以後,公司實行雙層股權結構,百度當前所持有的 69.6% 的公司股權將轉化為擁有 10 倍投票權的 B 股,而除百度所持股份以外的股份全部轉化為 A 股,百度對公司的控股地位進一步鞏固。

作為公司第一大股東,百度將繼續給予公司資金和技術支持。根據 2018 年 2 月 12 日公司與百度達成的股份購買協議,公司向百度發行共 3686 萬 691 股 B 股,並於 2018 年 5 月 31 日前完成交易。在業務方面百度已於 2018 年 1 月 19 日與公司簽署主業務合作協議,合作內容涉及人工智慧、智能設備、雲端計算、廣告宣傳、用戶流量等多個領域。同時百度還與公司達成貸款協議,根據該協議向公司提供為期五年,額度為 6 億 5000 萬人民幣 (9990 萬美元) 的無息貸款。

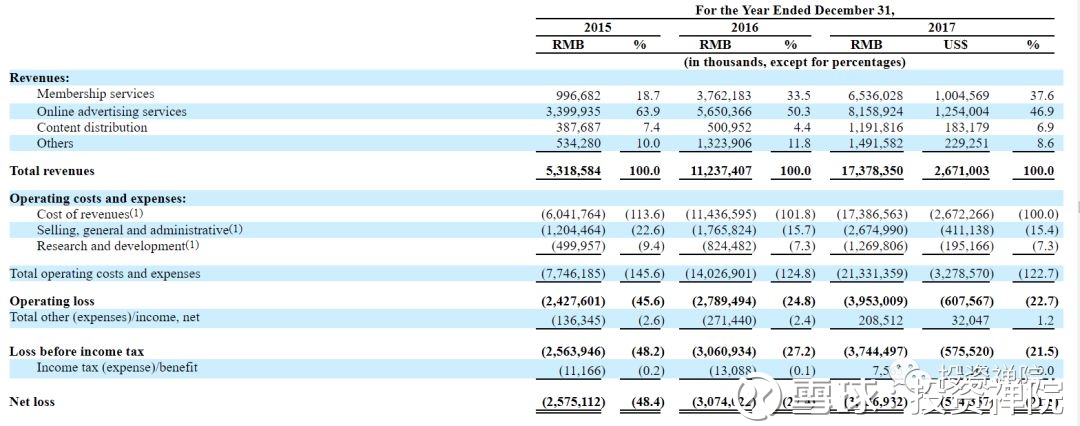

愛奇藝 2015~2017 年利潤表

愛奇藝 2017 年營業收入達 173 億 7800 萬人民幣 (+54.6%),繼續保持著高成長,主要得益於會員服務與廣告收入的強勁成長。愛奇藝超過 80% 的收入主要來源於會員服務收入和線上廣告收入。其中, 2015~2017 年會員服務收入分別為 9 億 9700 萬人民幣, 37 億 6200 萬人民幣 (+277.5%), 65 億 3600 萬人民幣 (73.7%),收入占比從 2015 的 18.7% 迅速攀升至 2017 年的 37.6%。會員服務收入攀升的背後,是快速成長的網路影音行業,更反映出愛奇藝龐大的用戶基礎和維持用戶忠誠度的能力。

另一方面,儘管線上廣告收入占比逐漸下降,從 2015 年的 63.9% 下降到 2017 年的 46.9%,但得益於品牌廣告數量的增加,近三年仍保持較快成長,近三年的廣告收入分別為 34 億人民幣, 56 億 5000 萬人民幣 (66.2%), 81 億 5900 萬人民幣 (44.4%),這一方面得益於傳統廣告媒體向網路廣告媒體轉型的行業環境,更重要的是愛奇藝成熟而有效的廣告服務技術,隨著公司對廣告解決方案創新性和有效性的不斷加強,預計未來廣告收入仍會是總營收的一大來源。

因內容支出的不斷攀升,愛奇藝的營業成本逐年大幅度增加。愛奇藝 2017 年總營業成本為 213 億 3100 萬人民幣,較 2016 年的 140 億 2700 萬人民幣成長 52.1%, 2016 年相比 2015 年的 77 億 4600 萬人民幣成長 81.1%。其中內容成本更是節節攀升,從 2015 年的 36 億 9400 萬人民幣,成長到 2017 年的 126 億 1700 萬人民幣 (+67.3%)。其大部分增加額來自於外購版權成本的增加,占總增加額 71.6%;少部分來自自製劇投入,占比 11.8%。而內容成本的增加豐富愛奇藝影音平台的內容,對未來收入的增加具有良性的促進作用。

儘管愛奇藝 2017 年淨虧損成長 21.56% 達到為 37 億 3700 萬人民幣,但是淨虧損率從 2015 年的 -48.42%,迅速縮減至 -21.49%,這是主要是因為寬頻技術提高了應用的效率,降低了寬頻成本。但是我們預計以內容方能取勝的影音平台,愛奇藝將進一步增加內容的支出,尤其是優質內容的支出,短期內仍將面臨著較大的虧損。但是隨著愛奇藝的快速成長和規模經濟以及在內容交付和頻寬使用方面的技術創新,愛奇藝未來有望獲利。

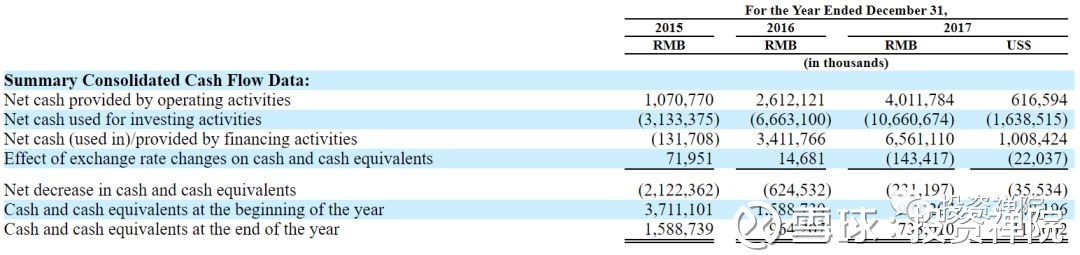

愛奇藝 2015 ~ 2017 年簡化現金流量表

與快速成長的收入相對的,是愛奇藝日漸緊張的庫存現金。 2017 年愛奇藝現金及現金等價物為 7 億 3300 萬人民幣,分別占 2016 及 2015 年的 76.02% 和 46.14%,帳面現金逐年下降。導致現金減少的主要原因為投資用現金流的大幅增加, 2017 年投資用現金流為 106 億 6100 萬人民幣,增加 60.00%,投資用現金流主要用於購買版權、豐富平台內容。

公司管理層合理預計目前的現金和現金等價物,來自本次發行的收益以及我們預期的經營現金流量將足以滿足本次發行後 12 個月的預計營運資金需求和資本支出。未來仍將可能進一步融資。

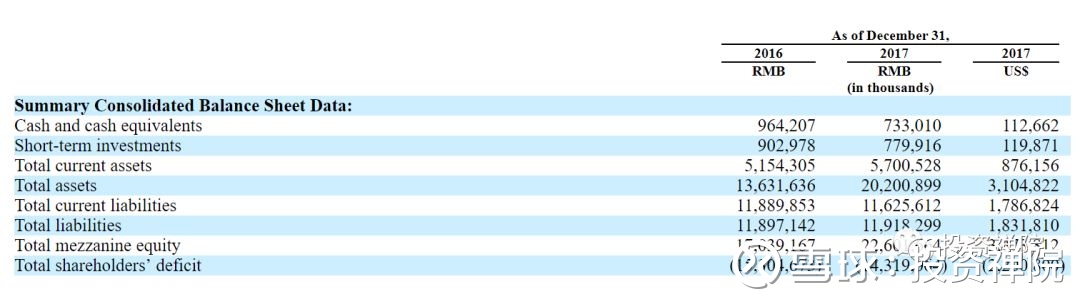

愛奇藝 2015 ~ 2017 年資產負債表

愛奇藝是處於行業領先地位的中國的串流媒體服務公司。截至 2017 年 12 月 31 日,愛奇藝的付費會員約為 5080 萬,成長率為 68.4%。從用戶數據來看,根據 iResearch 的數據,以用戶時間和 2017 年平均總 MAU (monthly active users, 月活躍用戶人數) 為標準,愛奇藝是中國最大的網路影音串流媒體;以月度活躍設備為衡量標準,愛奇藝還是 2017 年 12 月中國最大的智慧電視影音串流媒體的服務供應商。

愛奇藝擁有巨大的用戶流量。從行動端來看,愛奇藝的 MAU 達到 4 億 2100 萬人, DAU (daily active users, 日活躍用戶數量) 達到 1 億 2600 萬人;而 PC 端的 MAU 達到了 4 億 2400 萬人, DAU 達到 5300 萬人。從使用時數分析, 2017 年的 12 月份,愛奇藝用戶的在線時間達到了 91 小時,平均每個用戶每天花費 1.7 個小時在愛奇藝平台上;愛奇藝佔有 32.8% 的行動端平台使用時數以及 31.2% 的 PC 端時數,均為中國第一。

愛奇藝在內容製作與內容傳播方面優勢均十分明顯。艾瑞諮詢報告顯示,在內容製作方面, 2017 年,愛奇藝原創內容佔據了中國 10 大原創網路綜藝節目中的 5 個,以及中國 10 大原創網路劇系列中的 6 個。在內容傳播方面,在中國最受歡迎的 50 部電視連續劇,綜藝節目和電影片中,愛奇藝擁有 42 部。

愛奇藝在串流媒體之外,還進行著多方面的發展。如 iQIYI Show 是愛奇藝旗下的直播平台, iQIYI Headlines 是一款以人工智慧為主的飼料服務遊戲平台,愛奇藝商城是一個專注於娛樂相關商品的電子商務平台,愛奇藝泡泡是愛奇藝娛樂型社交媒體平台,此外愛奇藝在網路文學,網路漫畫,網路遊戲等方面都有建樹。

愛奇藝的管理團隊:高等學歷+經驗豐富+年輕化結構。愛奇藝管理團隊多畢業於全球頂尖高等學府,半數以上人擁有碩士及以上學位,多畢業於清華大學,復旦大學,耶魯大學,加州大學等;此外愛奇藝管理團隊人員管理經驗豐富,均擁有十餘年的管理經驗;最後,愛奇藝管理團隊較為年輕,年齡集中於 40~50 歲之間。

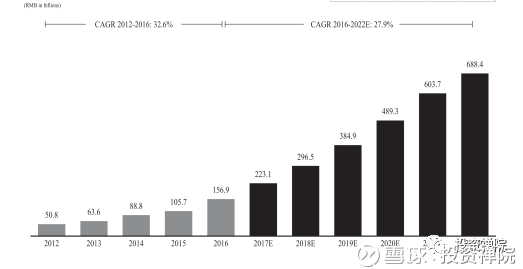

人口紅利推動行業成長,娛樂行業市場規模將超過 2 兆 7000 億人民幣。根據艾瑞諮詢的報告顯示,到 2022 年底,預計中國的網路和行動網路用戶群將分別達到 8.8 億和 8.7 億人次。 網路將繼續重塑包括娛樂在內的中國人民生活。隨著中國人均 GDP 持續成長,文化娛樂產業受到網路基礎設施迅速改善和消費者對娛樂消費需求增加的持續推動。預計到 2022 年,中國娛樂行業的市場規模將達到約 2 兆 7686 億人民幣。

下圖顯示了 2012 年至 2022 年中國網路娛樂行業的歷史數據和預測市場規模。

線上影音行業快速成長,優質內容傳到對應的用戶群體。根據艾瑞諮詢報告, 2016 年,用戶在中國線上娛樂上花費的時間,超過 80% 用於觀看網路影音。網路影音平台提供廣泛的內容頻道,迎合不同的用戶,有效地爭奪用戶娛樂時間的更大份額。網路平台越來越多地參與到內容製作的各個階段,並引入了多樣化的個性化影音內容,以迎合其龐大的用戶群。

專注於高品質和豐富的內容,並開發流行 IP 角色,形成泛娛樂產業生態系統。隨著用戶品味的變化,網路影音平台將重點轉向了專業製作的內容或 PPC (pay per click, 點擊付費廣告),以迎合觀眾的需求。依靠自我生產和廣播權授權模式的組合來確保在平台上提供 PPC, 並基於流行 IP 開發各種形式的娛樂內容,形成了中國網路影音行業的新趨勢。如戲劇系列,電影和動畫等,增強了用戶的娛樂體驗。

同時,對一種娛樂格式感興趣的用戶很可能會被其他受相同 IP 啟發的作品吸引,使網路影音平台能夠在同一 IP 的不同內容格式之間實現加乘效應。

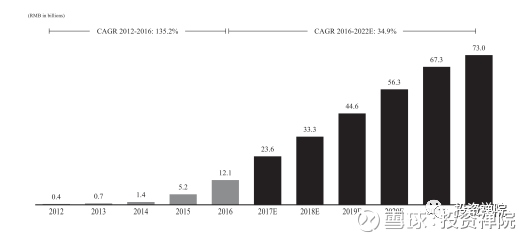

中國網路影音行業會員服務市場規模

主推優質會員服務,商業變現模式清晰化。目前,中國的網路影音平台已經從嚴重依賴廣告收入轉向更加均衡和多元化的收入成長模式。當前中國網路影音用戶的付費比例從約 2012 年的 1.2% 成長到了 2016 年的 13.2%,預計 2022 年將進一步上升至 40.0%。

截至 2016 年底, Netflix 的付費會員占美國 2016 年總網路影音用戶的約 28.1%。就每個付費用戶的平均收入 (ARPU, average revenue per user) 而言, Netflix 2016 年的 ARPU 約為 110.5 美元,這也意味著中國網路影音平台有顯著的成長潛力。

隨著中國網路影音行業的不断發展,會員服務市場具有巨大的發展空間,與美國相比,中國的會員服務模式仍處於早期發展階段。據美國電影協會稱,北美的電影票房 2016 年為 114 億美元,而同期 Netflix 的國內會員服務收入約為 51 億美元。相比之下,根據 GAPPRFT 的數據顯示, 2016 年中國電影票房約為 457 億人民幣 (69 億美元),而中國整個網路影音行業的會員服務市場規模約為 121 億人民幣。

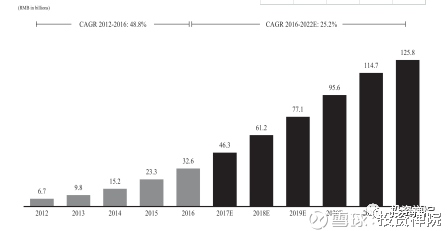

中國網路影音行業廣告市場規模

電視廣告市場規模大幅縮減,線上廣告市場持續高速成長。根據艾瑞報告,中國網路廣告市場規模從 2012 年的約 773 億人民幣增加到 2016 年的 2902 億人民幣,預計到 2022 年將達到 1 兆 323 億人民幣,在當年總廣告市場規模的貢獻約 78.5%。

與傳統媒體相比,網路影音平台上的廣告越來越受到廣告主的歡迎。傳統電視廣告的市場規模占中國廣告市場總規模的比例已從 2012 年的 22.3% 下降至 2016 年的 16.2%,預計 2022 年將進一步下降至 7.1%,而影音平台占中國廣告市場總規模的比例已從 2012 年的 1.4% 增加到 2016 年的 5.0%,預計到 2022 年將進一步成長至 9.6%。

《雪球》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!