1

投資

原文書名叫做《投資最重要的事:一本股神巴菲特讀了兩遍的書 (The Most Important Thing Illuminated: Uncommon Sense for the Thoughtful Investor) 》,作者是知名價值投資大師霍華德⋅馬克思 (Howard Marks) 。巴菲特對此書的評價是:”This is that rarity, a useful book.” 可見這本書有多麼厲害!

我看過的投資書籍還不少,投資最重要的事是我看過最喜歡的一本,大約重覆看了三次,而且我確定自己還會一直重覆看下去。也因為這本書每個章節都是投資中最重要的事,所以我遲遲沒有寫閱讀筆記 (太多了,不知道怎麼寫) 。最近台灣出了繁中版,所以我想我就趁這機會來寫一下自己從此書得到最大的收穫吧。(如果有英文閱讀能力,建議上亞馬遜(Amazon, AMZN-US)買原文書。翻譯作品往往和原文會有些微不同。)

我一開始接觸投資時就讀了關於巴菲特的書,而市面上巴菲特的書講的大部分都是他後期的投資方式,簡單說就是用便宜或合理的價格買進好公司。巴菲特說過,他寧願用合理的價格買進優秀的企業,也不要用便宜的價格買進普通的公司。這樣的觀念在我腦海裡根深蒂固,直到我讀了霍華德⋅馬克思的投資最重要的事。

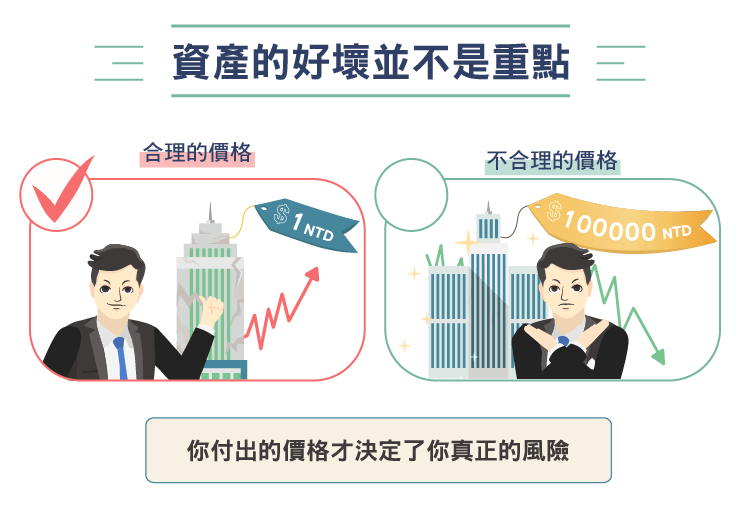

霍華德⋅馬克思說,資產本身的好壞並不是重點,沒有一種資產是爛到再便宜的價格都不值得買進的,也沒有一種資產是好到再貴的價格都值得買進。重點是你付出的價格;你付出的價格決定了你的風險。

讀到此時我有種醍醐灌頂的感覺。沒錯,資產本身的好壞並不是重點,價格才是重點! 舉例來說,垃圾對大多數人來說都是沒有用的,但如果免費給我數萬噸的垃圾,我要。為什麼? 因為我所在的歐洲某國家環保做得太好了,焚化廠沒垃圾燒,還要從鄰國進口垃圾。如果免費給我大量的垃圾我可以賣給焚化廠賺錢。資產本身的好壞並不是重點!

再舉一個例子。在全新的 iPhone 與 HTC 手機兩者間作選擇,大多數人會認為前者品質較好。現在假設我一台全新 iPhone 賣你台幣五萬,另一台全新 HTC 賣台幣一千,理性的人都應該選後者。

雖然 iPhone 對多數人來說價值較 HTC 高,但付出五萬的價格去購買並不划算;反之,若能以一千台幣購入全新的 HTC,在網路上隨便轉賣個五千塊也一定有人會買,因此風險幾乎是零。投資也是一樣的道理。公司的好壞並不是風險的決定性因素,重點在投資人付出的價格。

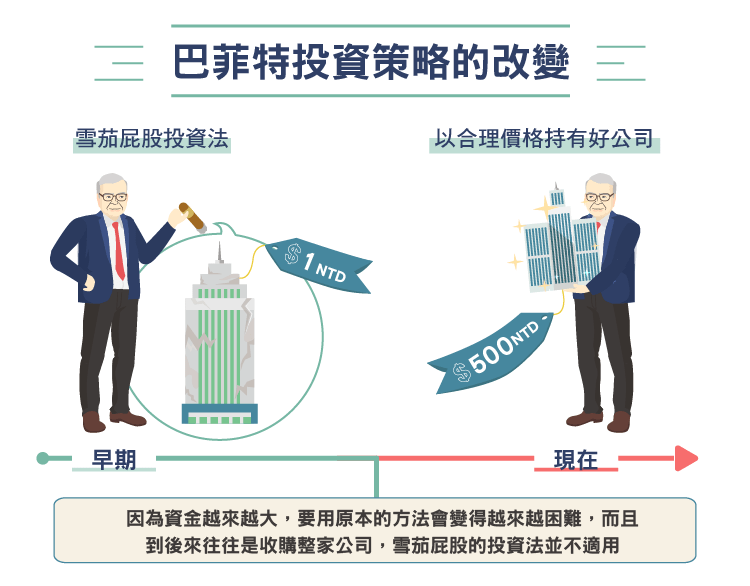

事實上巴菲特早期就是偏向這種觀念。受老師葛拉漢 (Ben Graham) 影響,他早期偏好投資在所謂的”雪茄屁股”上,並且獲得了驚人的報酬。

巴菲特說在遇到查理⋅蒙格 (Charles Munger) 後他想法進化了,變成以合理價格買進優秀公司為主。這跟他管理的資金大小也有關係,巴菲特後來的資金越來越大,要用原本的方法會變得越來越困難,而且到後來巴菲特往往是收購整家公司,雪茄屁股的投資法就不適用了。

另一名價值投資大師賽斯⋅克拉曼 (Seth Klarman) 曾說過,他還沒進化,還停留在第一階段。霍華德⋅馬克思 、麥可貝瑞 (Michael Burry) 等人也都偏向如此。但他們也都有非常優異的投資績效。

對於資金不是很大的人,我覺得這觀念尤其有用。如果沒有讀過這書,我去年就不會去研究海運業和能源業這種糟糕的產業,也就不會從中找到獲利的機會。但我還是同意巴菲特說的;長期來看,用合理價格買進優秀的企業,透過長時間的複利,會帶給投資人最大的報酬。

以低價買進價格低於內在價值的普通公司,等到價格接近內在價值時就應該賣出,這樣的公司並不適合長期持有。以上面的手機例子來看,如果是要自己長期使用不是要賺價差的話,大多數人還是會選擇以合理價格買入 iPhone,而不是買 HTC。

不管是第一種或第二種方式使用得當都是能獲利的。但價格才是關鍵因素這點,看似簡單,我卻過了很久才領悟。感謝霍華德⋅馬克思。

《價值合夥人 Value Partners 》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!

找藉口很簡單-改善投資績效卻很難.png)