1

投資

原文書名叫做《投資最重要的事:一本股神巴菲特讀了兩遍的書 (The Most Important Thing Illuminated: Uncommon Sense for the Thoughtful Investor) 》,作者是知名價值投資大師霍華馬克思 (Howard Marks) 。巴菲特對此書的評價是:”This is that rarity, a useful book.” 可見這本書有多麼厲害!

第一篇講到了這本書中所說的–價格才是重點–大大地改變了我的觀念。第二篇介紹了第二層思考 (Second-Level Thinking) 、反向投資 (Contrarianism) 、以及尋找便宜貨 (Finding Bargains) 。這篇要講的是關於風險。

霍華馬克思在書中花了三章講風險,可見風險在投資中有多麼重要。另一位大師賽斯克拉曼 (Seth Klarman) 也說過,風險是最重要的,專注在報酬之前,應先專注在風險。不過一般人在投資時往往相反,只看到潛在報酬,沒考慮虧損的風險。

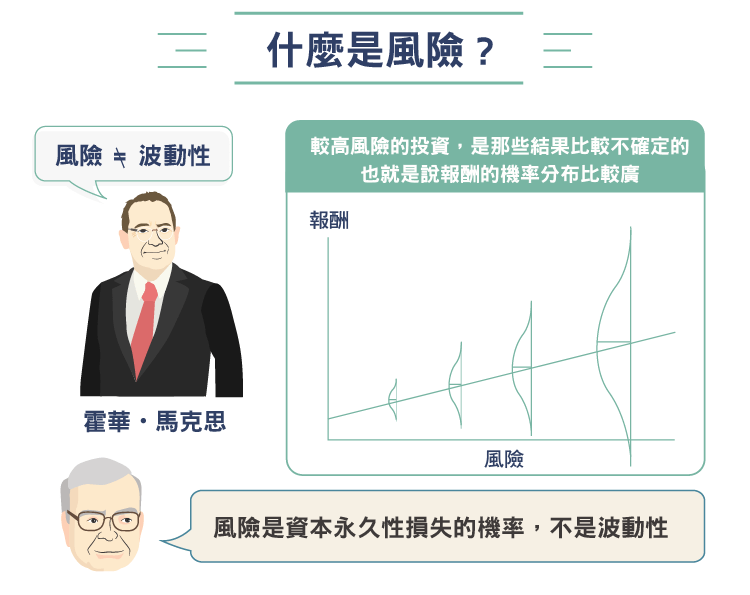

學術界將風險定義為波動性 (volatility) ,這是錯的。風險不是波動性,波動性創造機會。風險是虧損的機率,還有在虧損的情況下你能承受多少損失。巴菲特也說過,風險是資本永久性損失的機率,不是波動性。

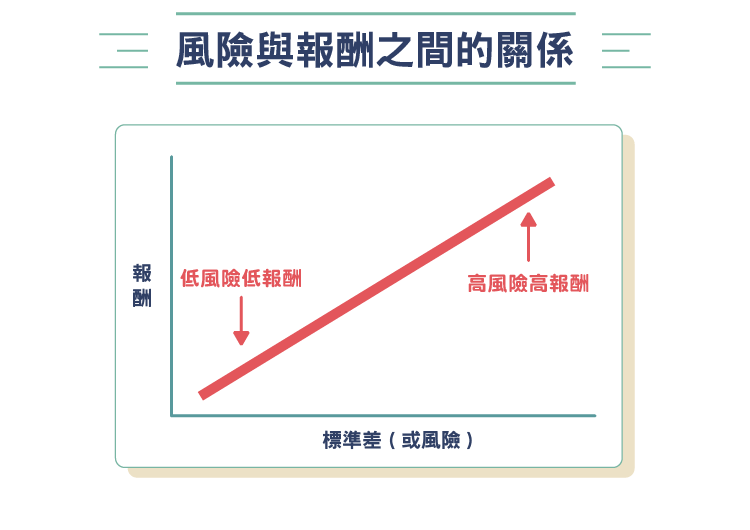

學術界以及大多數投資人以為的風險-報酬關係是像上圖這樣的,也就是高風險帶來高報酬。霍華馬克思認為風險-報酬的關係應該是像下面這個圖。較高風險的投資,是那些結果比較不確定的;也就是說報酬的機率分布比較廣。

多數人視承受風險為主要的獲利方式。承受風險通常帶來高報酬;市場必須讓這件事看起來是如此,要不然就沒人會做有風險的投資。但承受風險並不總是帶來高報酬,要不然它就不會有風險了。

(價值投資是一種追求低風險高報酬的投資方式,可以參考另一篇文章介紹的《下重注的本事:當道投資人的高勝算法則 (THE DHANDHO INVESTOR:The Low-Risk Value Method to High Returns)》。)

霍華馬克思寫到,在判斷一個投資經理的績效時不能只光看報酬,僅僅是報酬,尤其是短期的報酬,無法說明投資決策的品質到底好不好。報酬要以相對承受的風險去衡量。

我舉個例子:假設一把左輪手槍裡只有一發子彈,你朝自己腦袋開槍,如果你沒死可以獲得一千萬,結果你扣板機後真的沒死得到了一千萬。一千萬,報酬不錯吧? 但這風險是無法承受的高,雖然得了一千萬,但這無疑是個愚蠢的決定。有許多投機者槓桿開很大,平常好像賺很多,但遇到一次意外就陣亡,和這例子是一樣的道理。

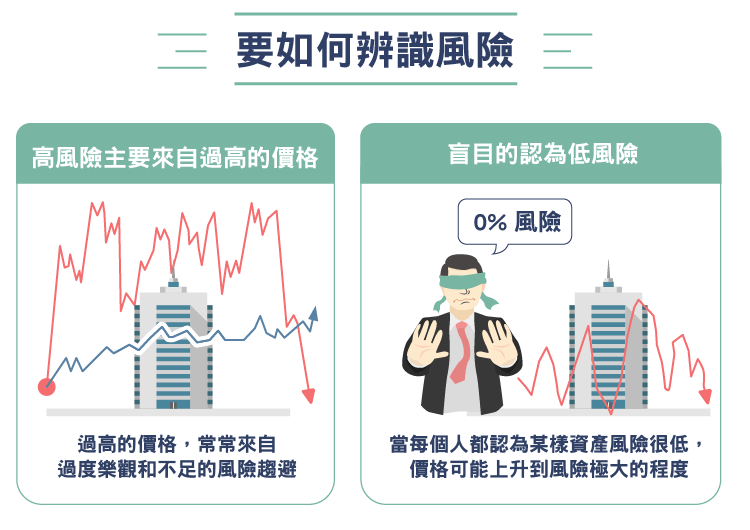

高風險主要來自過高的價格。價值投資者認為高風險和低預期報酬是一體兩面,兩者都是過高的價格所致。過高的價格,常常來自過度的樂觀和不足的風險趨避。

風險產生的一個主要因素是相信該投資的風險很低,這樣的想法會推高價格並導致投資人擁抱風險。2008 年前的房市泡沫就是這樣來的;人人都認為房價只會漲不會跌,加上貸款很容易,風險就隨著泡沫越疊越大。反之,當每個人都認為某樣資產風險很高,沒有人願意買入,常常導致該資產的價格下降到幾乎無風險的程度。

在市況好的時候很難去判斷一個投資組合承受了多少風險,或者風險控制好不好。誠如巴菲特所說,只有當潮水退去才知道誰在裸泳。風險控制在市況好的時候是看不見但必要的,因為市場很可能急轉直下。

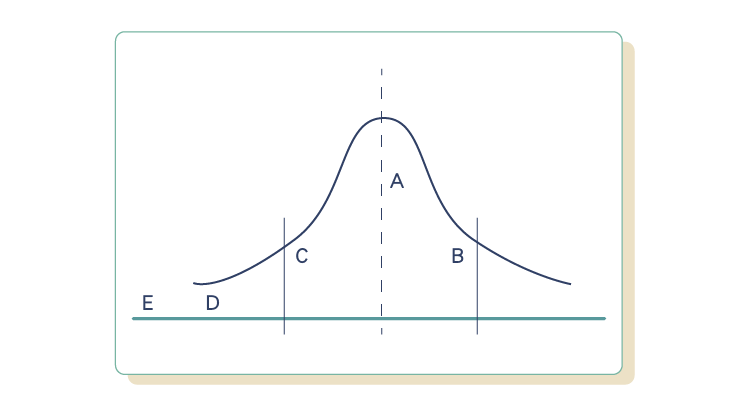

我們通常會預期結果是接近”正常值” (A) ,但我們知道有時候也會見到比較好 (B) 或比較差 (C) 一點的結果。我們往往會忘記離群值 (D) 發生的可能,更重要的是,我們幾乎不會考慮百年發生一次的結果 (E) ,就像 2008 金融海嘯發生時那樣。

控制風險和完全避免風險是不同的,完全避免風險也意味著避免了報酬。霍華馬克思在適當的時機、適當的價格對風險是持歡迎的態度。長期的投資成功靠的是控制風險;大部分投資者的績效是由有多少虧損的投資、虧損有多大而決定的,而不是由賺錢的投資而決定。

霍華馬克思曾舉一個退休基金為例,該基金在其投資年限內,排名從未有一年低於前 47%,或者高於前 27%,結果 14 年下來的總體業績卻排名在前 4%。也就是說,避免災難性的損失,長期而言複利的效果將使你擁有出眾的績效。

《價值合夥人 Value Partners 》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!

找藉口很簡單-改善投資績效卻很難.png)