1

投資

最近我在哥倫比亞大學(Cloumbia Business School)的快報看到一些投資大師的訪談,包括葛拉漢(Graham)、陶德(Doddsville),還有勇士資本(Brave Warrior,改名前為酋長資本(Chieftain Capital))的Gleen Greenberg。數年前,我曾提及Gleen Greenberg在哥倫比亞大學所作的演講。在這場演講之中,他說明了他的投資方式。我自己的投資方式也和他的投資哲學,還有投資組合的管理方法有些相似。儘管他過去曾有些失誤(最為人所知的,應該就是他投資了Valeant,我去年也在這篇文章中,討論了這間公司),但是他過去30年來的績效,仍然相當亮眼。

雖然他曾經犯下這樣的錯誤,但我還是很喜歡他的投資理念,尤其是以下這兩點更是深得我心:

Greenberg經歷過1987年的股市崩盤,當時股市曾經一天下跌20%。他想要確保如果這樣的事件再度發生,對投資組合中的持股還是能夠保持信心。換句話說,他將持有的股票視為他會長期持有的企業,他想投資的是那些能夠在經濟衰退、總體經濟受到衝擊和市場崩盤時,仍能屹立不搖的公司。

我之前曾在這篇文章中討論,投資應該要針對特定項目在長期之下的表現進行檢視(我並不是反對他們的想法,而是我比較偏好檢視簡單而通用的項目,如此一來我可以先不用針對個別企業特有的項目、風險因子和競爭情勢…等一一進行思考)。雖然我用來評估股票的檢查項目不多,但是我所有的投資標的,幾乎都有一些固定的特質。其中一個特質非常簡單:我會問自己,如果因為市場崩盤或經濟衰退,而使這檔股票下跌50%,我是否還能感到安心。

換句話說,衰退可能會對公司造成永久性的損害,它們很有可能會因此一蹶不振(有些企業可能會因此破產、重建)。我把熊市、經濟危機和衰退這樣的情況視為是企業週期當中的正常事件,我知道未來的情況有時候是不可預測的。未來可能會發生這樣的事情,但是我不知道什麼時候會發生。因此,我想要持有那些在逆境之中仍能處驚不變的公司。

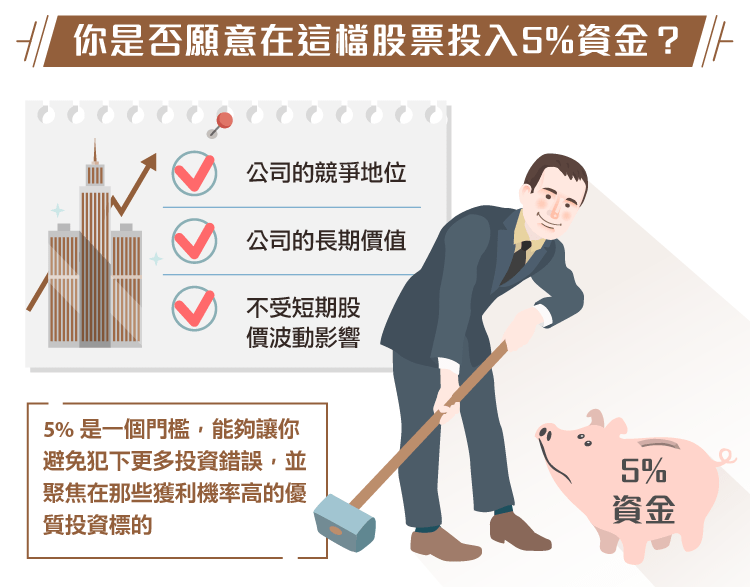

另一個重要的檢查項目是:你願意在這檔股票投入你的資金的5%嗎?如果答案為否,就表示它的風險過高,或者是你對它了解不多。

有些投資人會認為可以運用一些小額資金作為賭注。(大約佔投資比重的1-3%,如果這些投資表現良好的話,會有數倍的成長;如果它們表現不好,價值也有可能歸零。)

這部份的數學運算相當有趣:如果有25%的機率能夠達到10倍的報酬,下注是值得的。但我認為,要能夠算出準確的機率並不容易。我在尋找能夠長期投資的機會時,曾看到許多可能會有所成長的標的。但經過計算之後,我發現如果未來會成長的機率僅落在10%至25%之間,它可能就不會是一個好的標的。雖然我認為自己擅長判斷哪些標的有很高的機率能夠成功;而哪些標的成功機率並不高,但是我無法確定成功的機率低,指的究竟是25%還是10%。有時候好的標的和不好的標的,差異並不大。我認為有許多人高估了投資標的成功的機率,和它們可能帶來的收益,而使他們提高了對股票未來的預期,合理化他們買進股票的決策。

或許有些投資人會因為長期投資這些成功機率低,但高報酬的標的而獲利。但我仍認為,絕大多數的投資人過於高估這些標的的潛力。對我來說,將我的投資視為長期營運的公司而非賭桌上的撲克牌,並專注於那些成功機率高的標的會讓我比較安心。

我發現我過去的投資錯誤,絕大部份都是因為該標的所佔的投資比重較低、股價合理,但表現平庸的企業,還有投資狀況特殊或高風險高報酬的公司。長期而言,這些公司失敗的機率比成功的機率高出許多,即使它們真的有所成長,幅度也不高。

這個5%的法則,會讓你以企業所有人的角度來思考。我曾經假設我所投資的每一間公司都是私有企業,而且我即將買下整間公司,可能有一半的時間不會出售。雖然股市讓我們能夠隨時隨地賣出我們的標的,我也很樂意享受這樣的流動性所帶來的優勢,但是,藉由想像買下整間企業,你就會被迫思考,會影響公司的競爭地位和企業的長期價值的所有事情,也比較不會受到股價短期波動的影響。

我認為在投資之前,值得先深思以下兩個問題:

我認為5%是一個門檻,這能夠讓你進一步篩選你的投資想法(但也有可能讓你過濾掉一些可能獲利的投資機會),但我認為,最重要的事是能夠讓你避免犯下更多錯誤,並聚焦在那些獲利機率高的優質投資標的。(編譯/Ing)

《Base Hit Investing》授權轉載

超好賺!

每天都有任務能拿獎勵,快點擊查看!

20年來年化報酬率-17%-科林·麥克萊恩的投資原則-_-.png)

別因過去的錯誤而錯過牛市_-.png)

避免犯下大錯的簡單概念-別專注於股價的短期波動_-.png)

找藉口很簡單-改善投資績效卻很難.png)