1

產業

從上篇文章,您應該對郵輪產業有了些認識。有沒有打算來個郵輪之旅呢?如果您坐過郵輪的話,您知道您付的套裝行程價中,有多少是拿去付油費嗎?郵輪公司最想從您身上賺哪部分的錢呢?在這篇文章裡,我會針對郵輪產業的特有名詞,以及一些關鍵的財務指標做介紹,也會看看 Norwegian(NCLH-US)的未來展望。這樣下次您去坐郵輪的時候,說不定對錢是怎麼花掉的,會更有感覺。

營收 (revenue) 及每股盈餘 (Earnings per Share,EPS) 並不是所有產業用來衡量公司獲利與績效的唯二指標。每個產業都有其關鍵績效指標 (Key Performance Indicator,KPI),而這些重要指標通常也是分析師關注的重點。通常在年報中會提到 KPI,在季報中公司高層也會提到。在將公司與同產業中的其他公司做比較時,使用產業中特定的 KPI,會讓比較變得合理和有意義。

截至 2017 年底,Norwegian 共有 50,400 的下鋪床位。而 Norwegian 預計到 2025 年時,增加七艘船隻,也打算到 2027 年時,視情況另增兩艘船。想當然爾,這會讓 Norwegian 的下鋪床位增加許多。

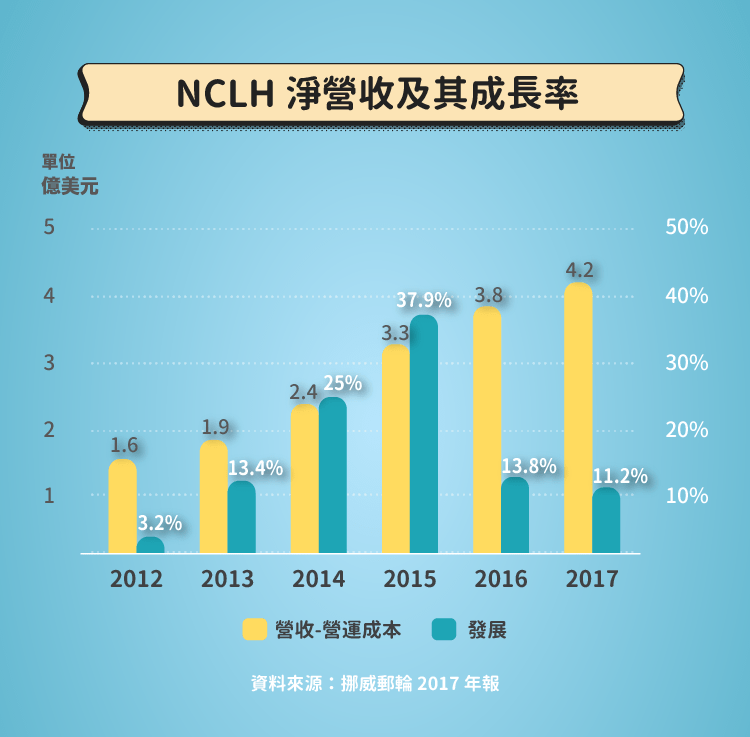

除了上述的 berth,以及 net yield 外,NCLH 也會使用一些 Non-GAAP 數字來看公司的營運狀況 (如Net Revenue,Adjusted Net Revenue,Net Yield,Adjusted NetYield,Net Cruise Cost,Adjusted Net Cruise Cost Excluding Fuel,Adjusted EBITDA,Adjusted Net Income,Adjusted EPS。) 礙於篇幅,以下就不一一詳述,只列出幾項重要的來介紹。1. Net Revenue (=營收-營運成本)

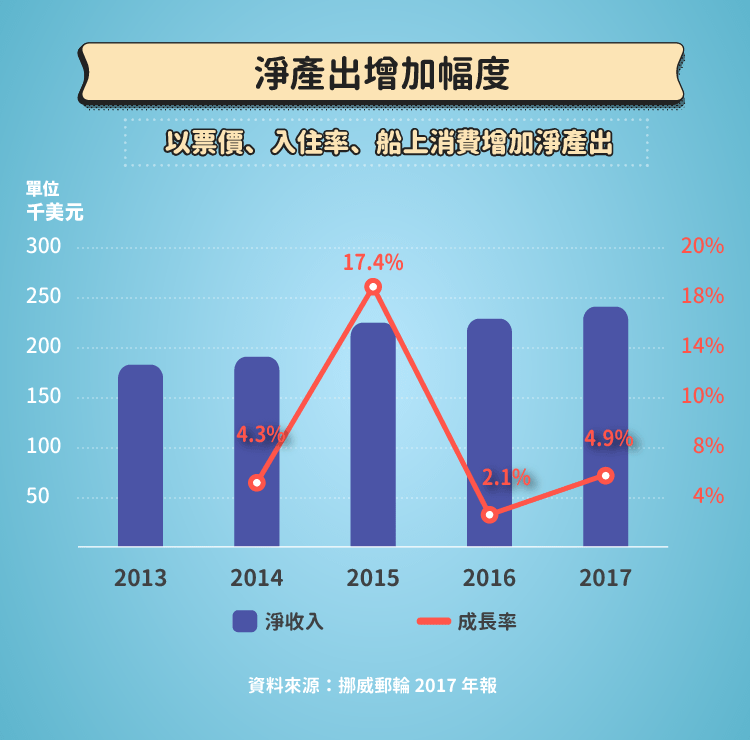

2. Net Yield:

Norwegian 在年報中指出,他們提高 net yield 的方法,就是想辦法增加票價,入住率,以及乘客在船上的消費。

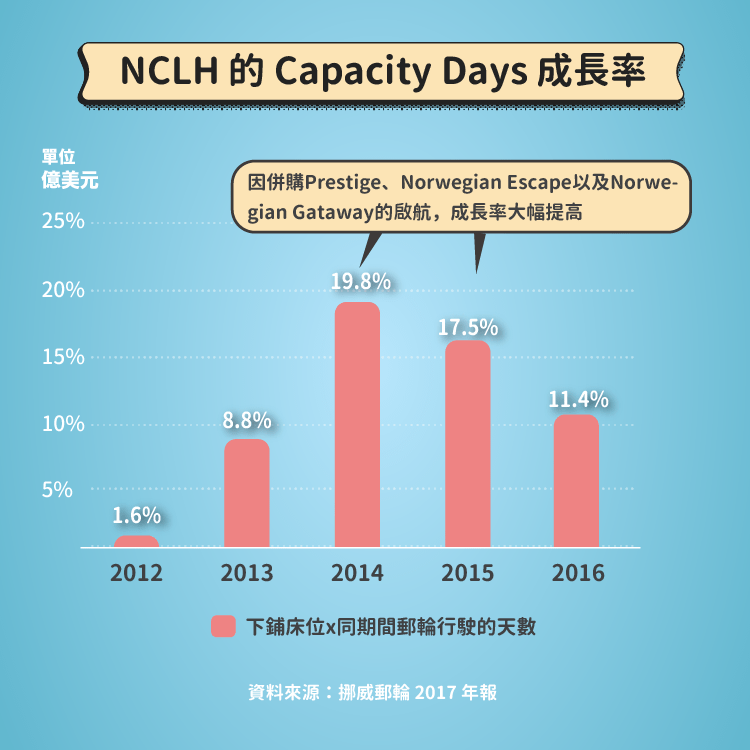

— 2014 與 2015 的 capacity day 之所以增加,是因為在 2014 年底併購了 Prestige,Norwegian Escape 與 Norwegian Gataway 的啟航。

— 2016 的 capacity days 之所以增加,是因為在 2015 年底 Norwegian Escape 的啟航,以及 2016 四月時 Serina 加入了郵輪的陣容,以及 Seven Seas Explorer 在 June 2016 的啟航。

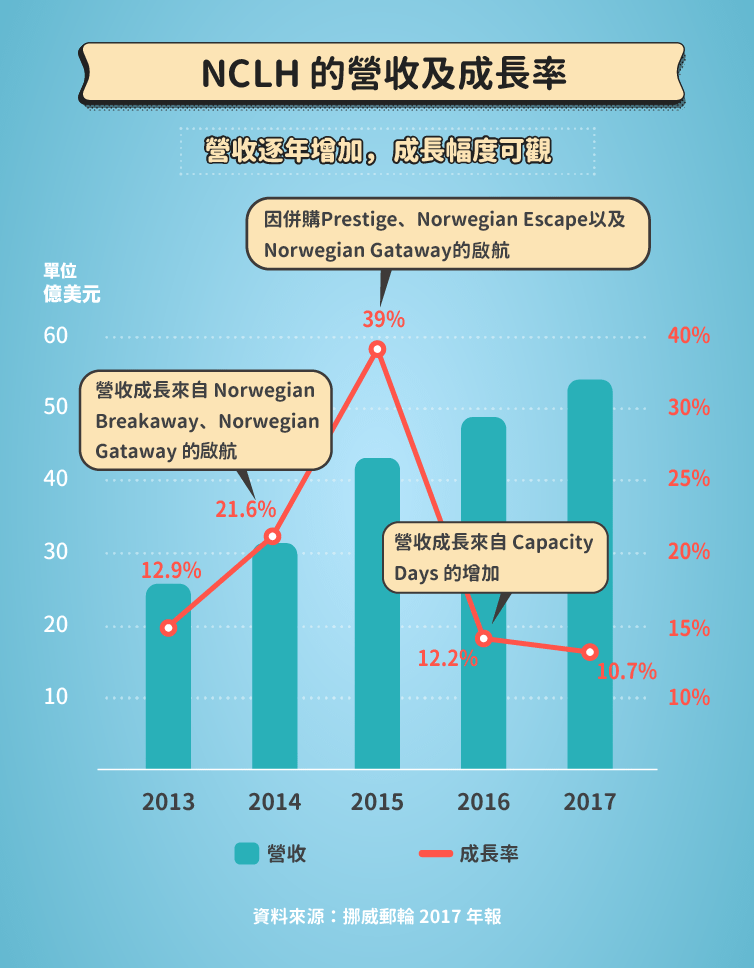

— 2014 營收增加,是因為在 2013 年底 Norwegian Breakaway,以及 2014 年初 Norwegian Gataway 的啟航。

— 2015 的營收成長驚人,是因為在 2014 年底併購了 Prestige,以及 Norwegian Escape 的啟航,所以讓 Net Yield 以及 Capacity Days 增加,推動了營收。

— 2017 年營收成長,主要是來自 Capacity Days 的增加,以及價格的提升。而 Capacity Days 的增加,主要是因為 4 月時 Norwegian Joy 啟航。而 2016 年啟航的 Seven Seas Exlorer 以及 Sirena 也是 Capacity Days 增加的背後推手。

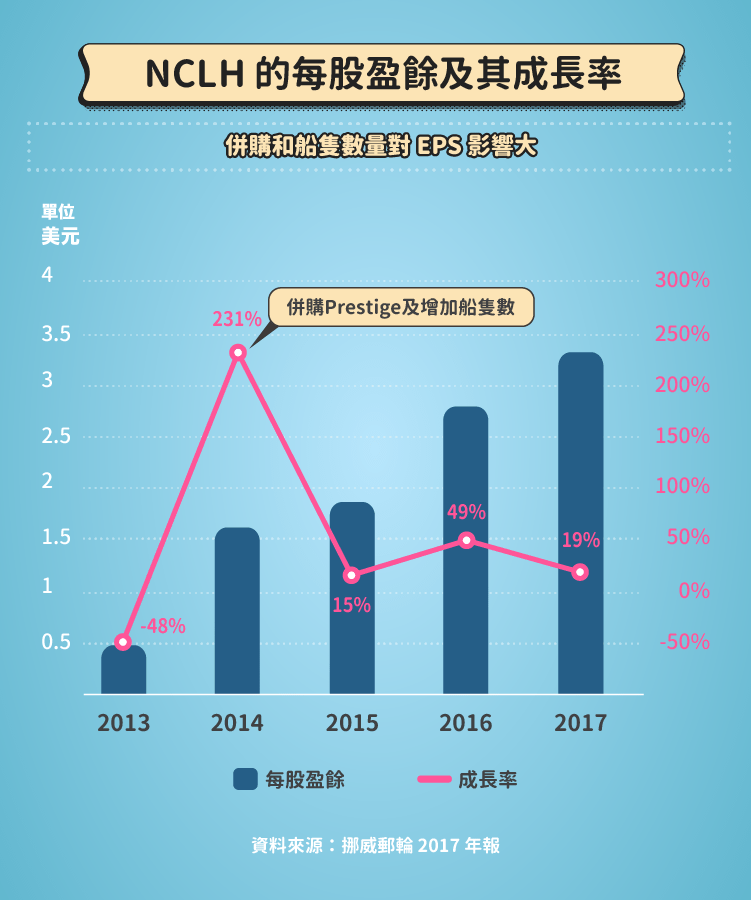

— 2014 因為併購 Prestige,讓 EPS 增高。

— 2016 的 Diluted EPS 成長率達 49%。是因為有新的船隻,還有營業利潤成長的幅度沒有營收來的大 (因為油價的支出變少了)。 由此可見,油價對郵輪業的影響力。

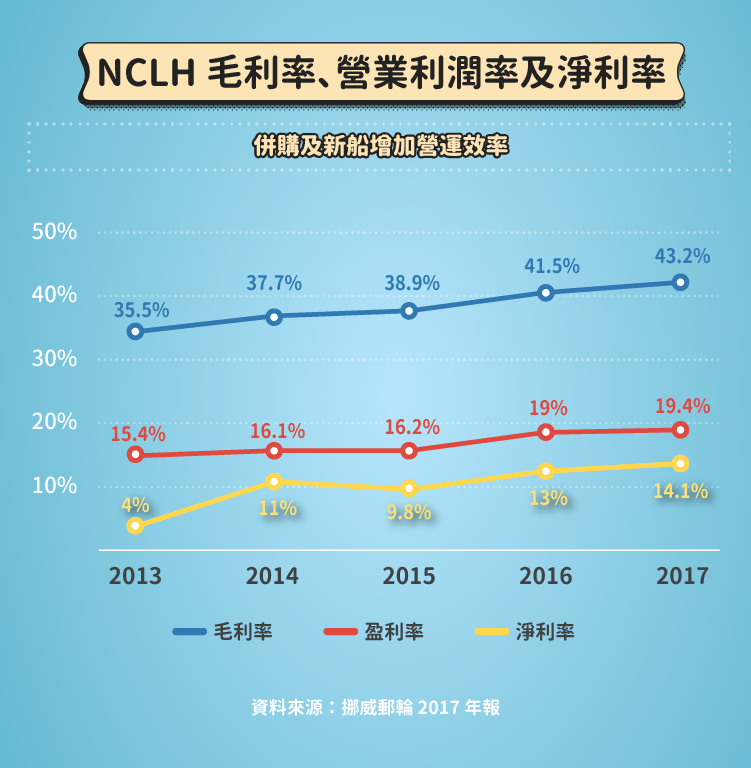

— 由上圖可以看出,Norwegian 的各項利率都有提升的趨勢。看起來併購以及新船的啟航,讓 Norwegian 的營運更有效率了。

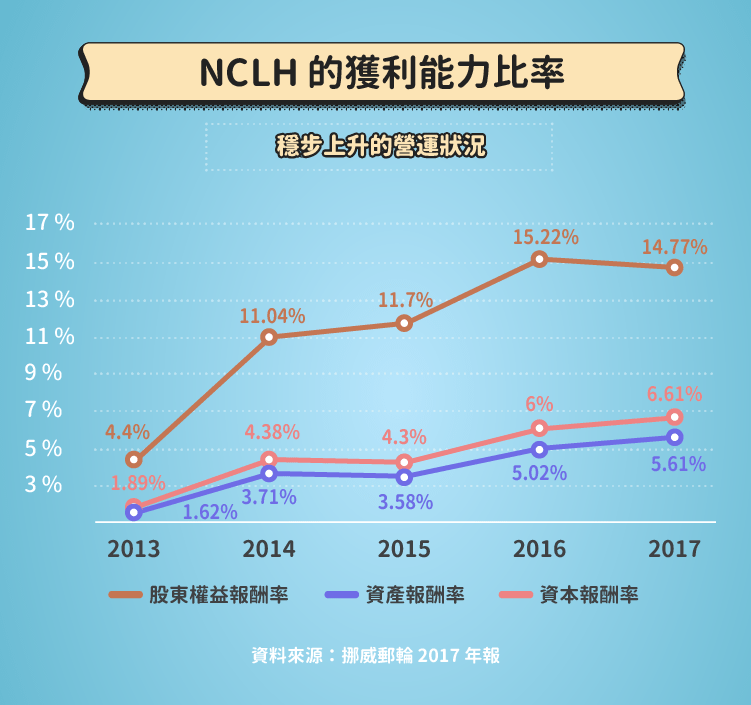

從上圖可以看出,權益乘數隨著舉債減少而下降,且淨利率提升,推升了 ROE。

這裡特別提一下郵輪屬高槓桿的產業 (成本已經投入,但是生意起來的時候,並不會增加額外的成本)。這種產業在景氣好的時候,獲利不錯,但是生意一旦減緩就要注意,因為營收會大幅減少。

營運槓桿計算方式 (以 2017 年數字為例)=[( 2017 年營業利益) / ( 2016 年營業利益) – 1 ] / [( 2017 年營收 / 2016年營收) – 1 ]也就是說,若 Norwegian 的營收成長 1%,那營業利益就會成長 1.25%。反之,如果營收衰退 1%,那營業利益就會衰退 1.25%。

利多因素:

雖然銀髮族是郵輪的主要客層,不過近年來,千禧世代乘坐郵輪的比率,也有增加的趨勢。千禧世代享受生活,形成了體驗經濟,而乘坐郵輪正是體驗經濟的一種展現.根據美國人口調查局的資料,年齡在 18 – 34 的千禧世代,在 2017 年時已有九千兩百萬人,已超越戰後嬰兒潮,成為美國第一大的人口族群。

雖然銀髮族是郵輪的主要客層,不過近年來,千禧世代乘坐郵輪的比率,也有增加的趨勢。千禧世代享受生活,形成了體驗經濟,而乘坐郵輪正是體驗經濟的一種展現.根據美國人口調查局的資料,年齡在 18 – 34 的千禧世代,在 2017 年時已有九千兩百萬人,已超越戰後嬰兒潮,成為美國第一大的人口族群。

利空因素:

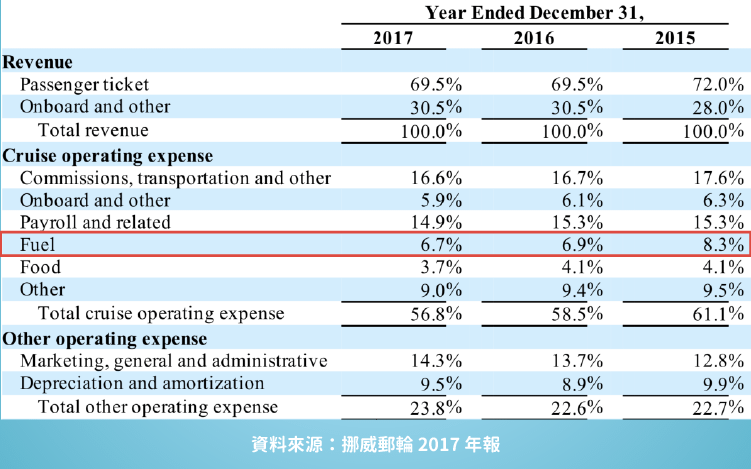

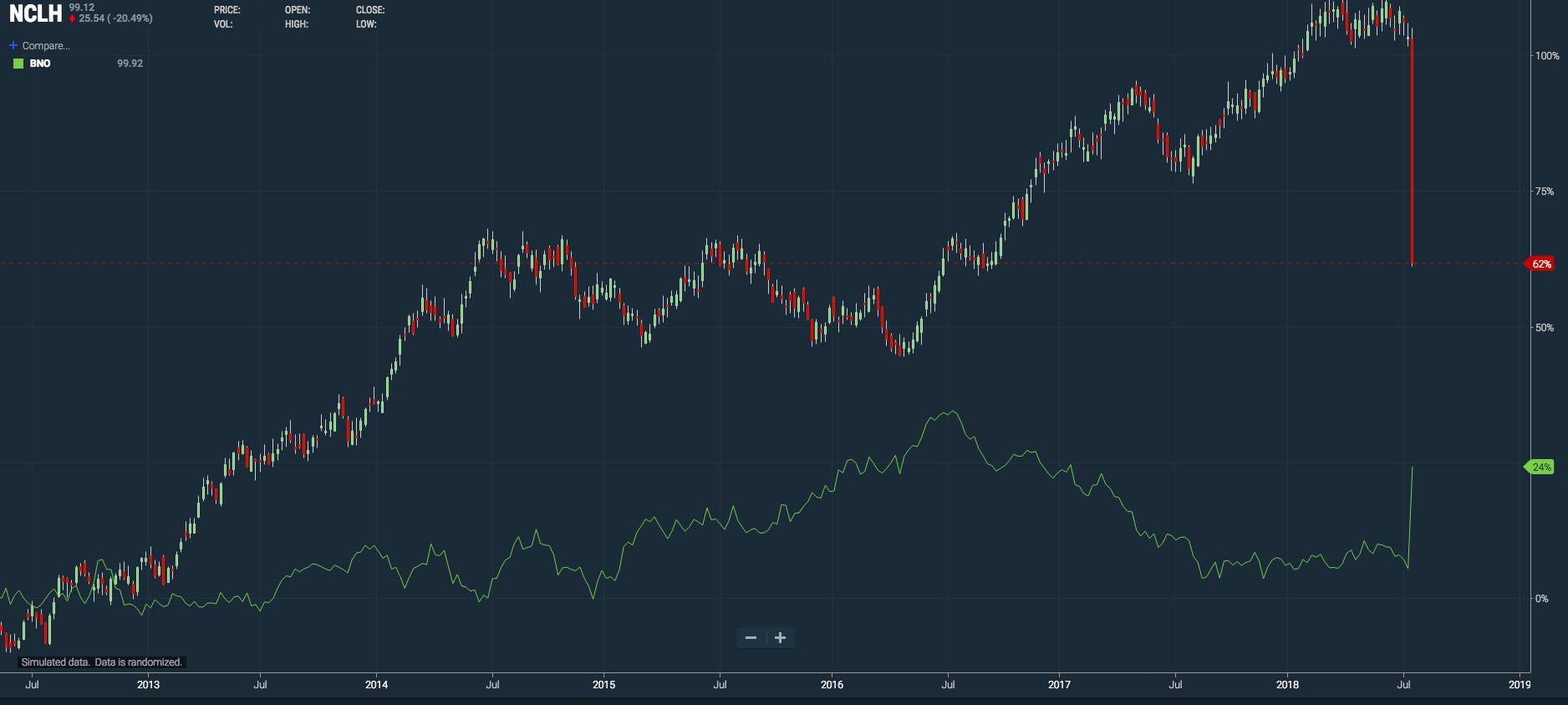

上圖各項目比率,是跟總營收做對比. 從上圖可以看到,在 2017 年,Norwegian 花在燃油上面的支出,佔了總營收的 6.7%,相當於營業費用 (operating expenses) 的 11.7%。這可是很大的一項支出!而油價要高到一定的價格,航空公司、郵輪公司等,才會跟消費者另外索價(叫做fuel surcharge)。等於是,如果油價在一個區間,那這部份的成本,是要由航空公司與郵輪公司自行吸收的。也難怪,當油價走高時,Norwegian 的股價就會成相反的走勢 (見下圖)。所以若是要投資郵輪股,就同時要關心油價。

雖然乘坐郵輪的人數在有增加的趨勢,但由於郵輪業的船隻數量越來越多 (overcapacity),在相互競爭下,可能會影響到 Norwegian 的獲利。

從上面我們可以看到,併購以及新船隻帶來的 capacity day 的增加,以及定價的提升,都能夠讓 Norwegian 的營收充滿動能。

資料來源:Norwegian 2017 年年報、季報結果

【延伸閱讀】

相關基金

美盛證券投資顧問股份有限公司獨立經營管理

超好賺!

每天都有任務能拿獎勵,快點擊查看!

併購大幅提升營業收益.png)