1

產業

話說天下大勢,分久必合合久必分,互聯網企業也是如此,一類是優酷土豆、趕集58、滴滴快的的壟斷式合併,另一類則是多業務企業的分拆不斷。

分拆的直接原因說起來名目頗多,企業和投資人給出的答案也是冠冕堂皇,比如釋放子業務的活力、比如分散經營風險、比如緊跟時代潮流,雖說這些也是事實,但根本原因還是對資本的趨之若鶩。

如今,所謂的巨頭公司不可能是單一垂直業務的無限縱深發展,這樣雖可稱霸一方也難以避免新型商業模式出現後對企業的顛覆性衝擊,所以將觸角橫向延伸是有錢有人的巨頭公司一貫伎倆,馬省長的阿里巴巴(Alibaba, BABA-US)以電商起家,卻逐漸在移動支付、貨幣基金、影視傳媒、移動交通等領域封疆拓土,李廠長的百度(Baidu, BIDU-US)在遭遇移動端浪潮的衝擊後也在LBS、 O2O等戰場加大馬力,而當異質業務已經形成一定規模足以獨立,且受困於龐大臃腫的集團體制又難以釋放自身活力,分拆也就隨之而來。

新浪的鋪子舖得很大,門戶新浪網、新浪微博、新浪游戲,可惜除了紅極一時卻也在走下坡路的微博,其它業務早就不溫不火地煎熬著,新浪高層對於這一點還蠻有自知之明,為避免有潛力的子業務發展得拖泥帶水,分拆大計劃轟轟烈烈地進行著。

08年2月,新浪分拆房產及家居頻道,與易居中國成立新浪控股的合資公司;其經營得最有聲色的新浪微博也早於2010年10月就註冊成立獨立公司;2013年6月,複製房產家居頻道分拆模式,將讀書頻道分拆,與另外一科技公司成立合資公司,新浪佔大股東地位;2014年11月,新浪游戲從母公司分拆出來,獨立運營自負盈虧。

母公司對這些子公司的要求就是釋放活力,提升業績,如在宣布新浪游戲獨立時就曾設下目標,力爭其銷售額從當時的3000萬提升至7000萬。新浪微博在脫離體制之後也一度生機無限,並被阿里盯上,於2013年4月以5.86億美元入股新浪微博,時隔一年,登那斯達克。

從新浪的這一路分拆看下來,它分拆的業務都是當時的藍海,歸根結底是為了在資本和大眾視線都聚焦的領域撈金。

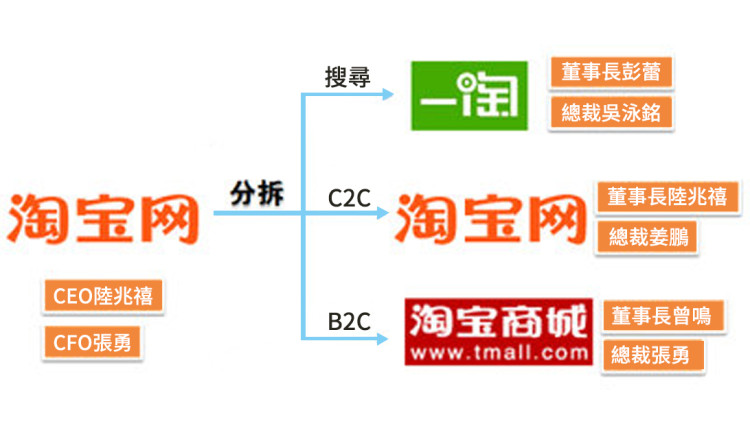

除了新浪,阿里巴巴在2011年6月將淘寶分拆為經營C2C業務的淘寶網、提供B2C電子商務服務的淘寶商城和一站式購物搜索引擎一淘網,使其更加專注垂直領域的業務,也能獲取更多資源;近來,李彥宏在第二季財報的分析師電話會議上也確認百度將分拆百度外賣,在O2O市場燒錢鞏固地盤;而一向在分拆中獲利頗豐的搜狐早在2009年就將搜狐遊戲分拆為暢遊並在美上市,搜狗(搜狗, SOGO-US)在2010年從母體中分拆出來,業務急速增長,而近日搜狐發布的Q2財報也顯示,搜狗收入同期增長62%,較上一季度增長27%,分析稱,搜狗或將分拆上市,此外,無論張朝陽如何闢謠,關於搜狐將分拆搜狐視頻的傳言自2013年就未曾斷絕,一方面是搜狐視頻近年來走勢良好,另一方面則是影音行業爭鬥進入了白熱化階段,而困於母體又被束縛了活力。

投資人對企業的期待是估值的火箭式躥升,在企業上市前讓劣質資本跟著優質資本的狐假虎威其實是強買強賣,雖說是否投資整塊蛋糕是投資人的意志,但其中哪怕是一小點的發霉都會讓整塊蛋糕喪失魅力,將優質資本與劣質資本剝離一方面是對市場的公平,此外也會讓估值更加簡單。

近期,Paypal終於恢復自由身,幾經挫折,終不負投資者之望,市值達到了500億美金。98年成立的Paypal在成立四年後便被以15億美金的身價賣給Ebay。這樁生意堪稱矽谷最成功的交易,委身Ebay十三年,Paypal的用戶數從2300增至1.69億。然而風光不再的Ebay小廟早已容不下Paypal,Ebay的業績增長仰仗Paypal的快速發展,而Paypal早已自謀生路,其大半交易都是Ebay之外的平台。

雖然這次分拆是迎合大勢,但也絕對少不了激進投資者伊坎的推波助瀾,這個華爾街之狼一向的愛好就是執導資本大戰,堪稱拆企專家,最終結局也是遂了他的願,其實遂的是所有投資人或者說資本的願。

而如此強硬或者說激進的投資者也不在少數,2013年,對沖基金Third Point LLC創始人、億萬富翁丹尼爾·羅布(Daniel Loeb)就呼籲向索尼公司施壓,迫使其將旗下的娛樂業務分拆出去。其官方的說法是釋放索尼娛樂的品牌價值,管理層也可以騰出手來把重點放在帶領消費電子業務走出困境上。然而實質上,盈利良好的索尼娛樂被其它業務拖累始終實現不了增長,控股資本手裡的股票常年貶值逼得他們不得不如此強硬而又道貌岸然。

如今,各國對於反壟斷法的運用越來越嫻熟,以此來應對巨頭對於本土企業的衝擊,高通(Qualcomm, QCOM-US)就是受害者之一,或者說是曾經賺的太多。

高通的商業模式被譽為“完美”,它將晶片銷售和專利授權捆綁在一起,將公司利潤的很大一部分投入前瞻技術研發,再通過晶片業務將想法變成現實。然而這種完美卻不得不面臨著全球的反壟斷調查。7月歐洲委員會正式啟動兩項針對高通的反壟斷調查,國家發展和改革委員會也在今年2月發出針對高通的壟斷調查結果。而為了應對反壟斷危機,高通打算採取的對策是分拆。

高通的一位合作夥伴表示,“分拆這一資本化的運作手段對於提升業績和股價表現或有幫助,但在應對反壟斷調查的問題方面效果可能並不明顯。”所以事實上,高通的分拆是在拉攏股東,分拆一方面可以減少企業在罰金方面的支出,另一方面負面新聞的銷聲匿跡自然也可護股價周全。

除了這三點,像股東失和導致的企業分拆其中很大一部分上是股權上的糾紛,而分拆之後又會帶來諸多好處,如便於以期權獎勵留住核心人員,能夠發行新股認購又不會打壓舊股的股價等等……分拆的幕後推手只有一個—資本。(文/譚宵寒)

《投資界授權轉載》

超好賺!

每天都有任務能拿獎勵,快點擊查看!