1

投資

一個橫跨四十年的統計,證實了「敢追才會贏」的投資道理

近來常在「美股隊長」Facebook專頁上,分享有關CAN SLIM投資法的著作:歐尼爾(William J. O’Neil)所著《笑傲股市》(How to Make Money in Stocks) (香港中譯本:《圖勝天下》(上卷) 飈升股贏家 創富七步/《圖勝天下》(下卷) 飈升股智者 攻守十策 天窗出版社),意外地引來不少網友,留言討論。

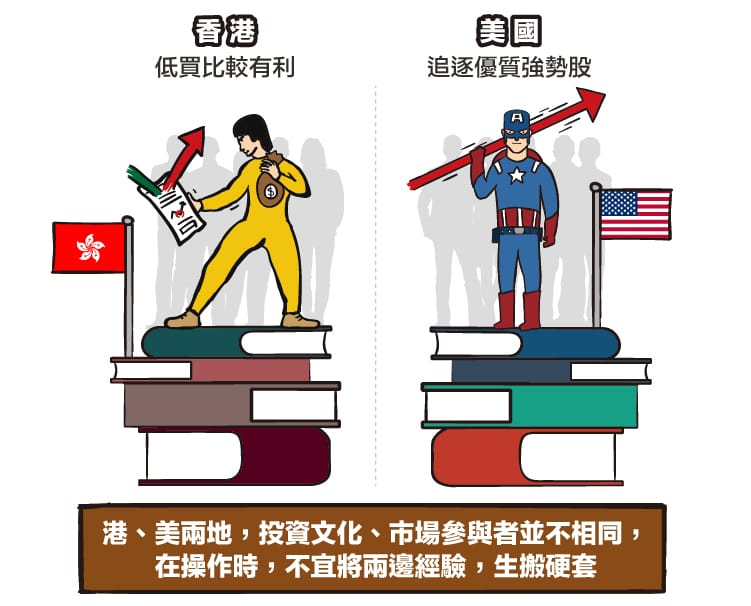

有些朋友留言,對這種追逐優質強勢股的操作方法,並不認同。也許他們的操作經驗,大多來自港股。港股可能低買比高追有利,自己買賣港股的經驗,通常也是當中國傳出甚麼危機,便候低買入,搏一轉反彈;一有好景,政府會便出台政策,收緊保證金要求等等,橫加干預,然後出大問題,再救市,週而復始。公司管理層,也多在股價強勢時,趕緊配股。所以在香港實不應採用高追之法,乃小弟自身實戰的慘痛經歷。但個人意見,是港、美兩地,投資文化、市場參與者並不相同,在美國操作時,不宜將港股經驗,生搬硬套。

口講無憑,況且大家平時在本專頁文章尾部,例必見到那句「數據助分析」,此乃個人信念,皆因單憑感覺,來作決定,很易犯錯。先參考數據,比較堅實。有數據證明,追買已升的股票,回報反而更好,這與一般人的直覺相違背。

原本打算留待本周六超筍樓盤理財創富的收費講座上才分享,畢竟坊間相關文章不多,正好向眾入場者傾囊相贈。不過收集到的材料太多,兩小時根本無望說完,加上也得顧及無法出席的台灣讀者朋友,不如先在此發短文一則。

破例的原因,是最希望大家買賣美股時,不要學壞手勢。因為若逆練打法,通常效果很差,這是自己當日從港股轉戰美股之初,有逾年的時間,操作不順的主因。當時不自覺地,將港股經驗套進美股,其實不對,反成大障礙。

言歸正傳,制定指數的MSCI,其中一個產品,是MSCI Momentum Factor Index(MSCI 動力因素指數)。早前在 Metro Broadcast 新城廣播有限公司散戶奇兵節目上,曾輕輕帶過,只是當時說得不太詳細,那次以講Quality Factor Index(質量因素指數)為主。

「動力因素」,聽來複雜,實則異常簡單:界定動力的方法,是在固定的一批股票中(如MSCI美國指數),回顧眾成份股過去六個月、十二個月的股價表現。這段時間內,升幅最大的一組股票,便會入選動力指數。邏輯上,所謂動力,就是升勢強勁;何謂強勁?當然是幅度最大者,而暫且當作會持續上漲。

MSCI在2014年九月,公布一份研究,模擬四十年來(1975-2014),用同一方法選股,得出的回報。四十年前,當然未有這類因素指數,它們都是近十年的產物。若然四十年來,持續這種不升不買,不理會基本因素、市值因素的打法,竟然相當成功。

以MSCI環球指數作基準,動力指數四十年來,年均回報13%左右,跑贏了其它操作風格,如價值型、高股息、質量、平均比重、波幅最少化等,當然也跑贏最基本的市值加權指數。

而以MSCI美國指數作基準,動力指數同樣獨領風騷,年均回報接近14%,超越其它風格,證明不論在美國還是環球股票,動力因素都是長期跑贏的投資風格。

簡單總結,《笑傲股市》一書,自上世紀八十年代起,已風行一時,至今逾三十載,暢銷依然。歐尼爾一直堅持,在美國股市選股,應取增長快速、股價大升者,不要畏高,反要勇於追買。最重要是公司盈利、股價,均能保持動力。

歐尼爾的股評服務Investor Business Daily(IBD),到今日仍迄立不倒。如果動力選股,逢買即輸,根本不可能生存這麼久。投資世界,最是現實,若然所選股票,非奸即盜,一是跌三、五、七成(像小弟筆下「股票失事調查」系列的主角),一是停牌倒閉,就是老爸也沒情講。

有時學習或理解新事物,最宜保存「初心」(beginner’s mind),無謂讓不相干的經驗,讓自己偏離了現實的真相。

《美股隊長》授權轉載

超好賺!

每天都有任務能拿獎勵,快點擊查看!