1

產業

根據NPD Group報告顯示, 2019 年以美元計價的運動鞋銷售年增 7 %,運動服年增 8 % 。運動休閒風「Athleisure」成了歐美時尚潮流、名人穿搭指標。使運動服不侷限於健身房,成為休閒生活的一種穿搭態度。而受惠的三大運動服飾品牌Nike(NKE-US)、Under Armour、Adidas(ADS-DE),其重要的供應鏈皆為台灣廠商;因多年經驗與技術的累積,台灣紡織業從代工走向創新,擁有許多機能型布料研發技術、快速時尚的設計能力;這也使台灣紡織族群再度成為國際亮點。

紡織業上游:天然纖維、人造纖維

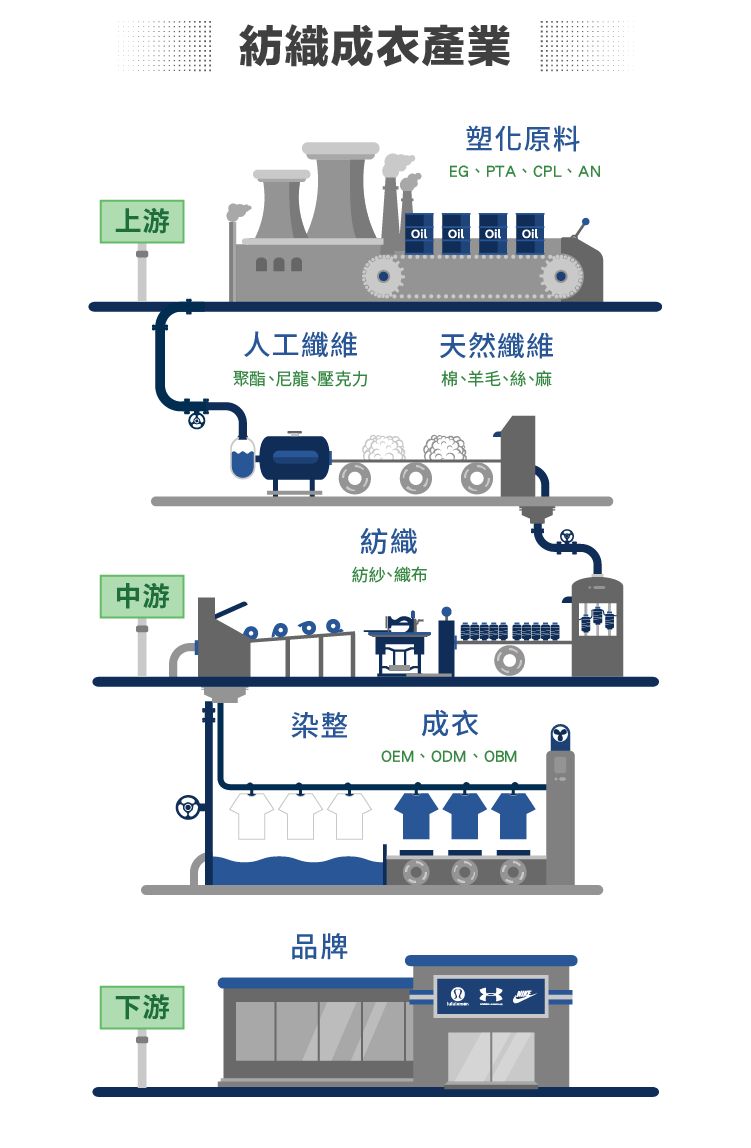

紡織產業中,最上游原物料分為天然纖維、與人造纖維。天然纖維有棉花、毛料、絲、麻等,台灣非原物料大國,因此多仰賴進口;人造纖維則是石油提鍊的塑化原料,例如「聚酯」產品用的乙二醇(Ethylene Glycol, EG)、純對苯二甲酸(Pure Terephthalic Acid, PTA)、「尼龍」產品所需的己內醯胺(Caprolactam, CPL)、及生產「亞克力棉」所需的丙烯腈(Acrylonitrile, AN)等。國際原油價格的波動都會牽動紡織上游原物料價格的走勢。

台灣在人造纖維的生產比例較高、有完整的塑化供應鏈,目前年產量約占全球市率 2.9%,僅次於中國大陸、印度與美國,位居全球第四。

紡織產業中游:紡紗到織布

「紡織」的過程,其實就是從「紡紗」到「織布」;紡紗指的是將人造纖維、或天然纖維轉化為細線的過程;經過多種材質的組合搭配、特殊的加工處理,就可以發展出不同觸感、易洗快乾、不縮水、或各種特殊機能的紗線。從紗線到變成布料的過程就是織布,織布也分為不同的織法,大致可分為「平織」與「針織」,與不同紡紗過程的搭配可以開發出各種機能型布料。

當前台灣已是全球知名服裝品牌的重要供應鏈之一,所生產的紡織品也進階發展成具有防風透氣、防水透氣、快乾、抗起毛球、彈性貼合等功能的面料同時具有輕量保溫、防水透氣等綜效。且當前高科技產業正尋求與紡織產業結合,發展穿戴式的科技商品,在在顯示台灣廠商有很強的競爭優勢;目前台灣已提供國際知名品牌七成的機能性布料,全球知名的戶外或運動品牌都是台灣紡織業的長期目標客戶,台灣儼然已成為主要人造纖維供應國。

紡織產業中下游:染整

染整的過程是將布料經過染色、印花、及後續整理的技術,是提供布料產品差異化及增加附加價值的重要環節,但染整也是整條紡織產業鏈中,最耗能、耗水的一塊。由於目前對環保日益重視,染整廠也開始往綠化的方向前進;為了因應國際間對環保的要求,近年來染整業著重於發展低碳或環保綠色商品,以達到節能減碳、生產符合國際環保法規產品。

紡織產業下游:成衣

成衣及居家織品為紡織最終的成品,也是加工層次與附加價值最高的部分;目前成衣業者紛紛提升自已的設計能力,從以前的代工 OEM 模式,走向 ODM、到以行銷為主要經營模式的自創品牌 OBM。而紡織成衣業為人力密集的產業,工廠大多設在工資較低廉的國家,如:柬埔寨、越南、泰國等東南亞地區,未來可望受惠於區域性的貿易優惠,例如跨太平洋夥伴協定(TPP);營運中心則設在台灣,強化產品的設計及行銷能力、並且與科技業者合作開發「智慧衣」,透過科技感測裝置協助使用者測量生理數據、調節溫度等。

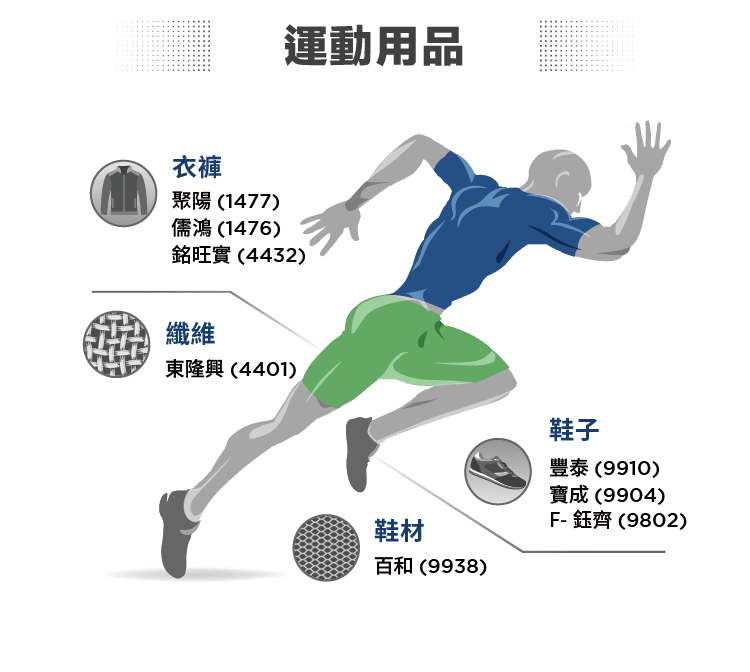

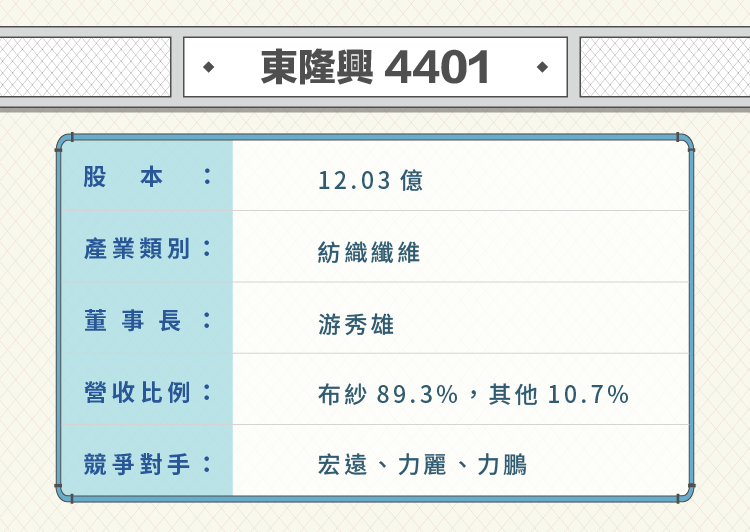

東隆興( 4401 -TW)為台灣紡織製造公司、台灣最大的專業空氣假撚廠(假撚為紡紗的一種方式,纖維一頭上捲,同時另一頭退捲,製出具有柔軟蓬鬆度的假撚紗)、亞洲最大的尼龍 66 線紗供應商, 在機能性加工絲上具有寡占地位。東隆興生產及研發機能性人造纖維,與國際知名品牌採取「Design-in」的合作方式,不論交由誰代工,皆是東隆興提供原料以開發各種機能性服飾。

麥格理證券非科技產業分析師簡秋萍指出,紡織、製鞋產業將開始進入「自動化生產」新時代,東隆興也引進新技術及機器,廠房逐步自動化,結合堅強的研發團隊,穩固寡占地位。

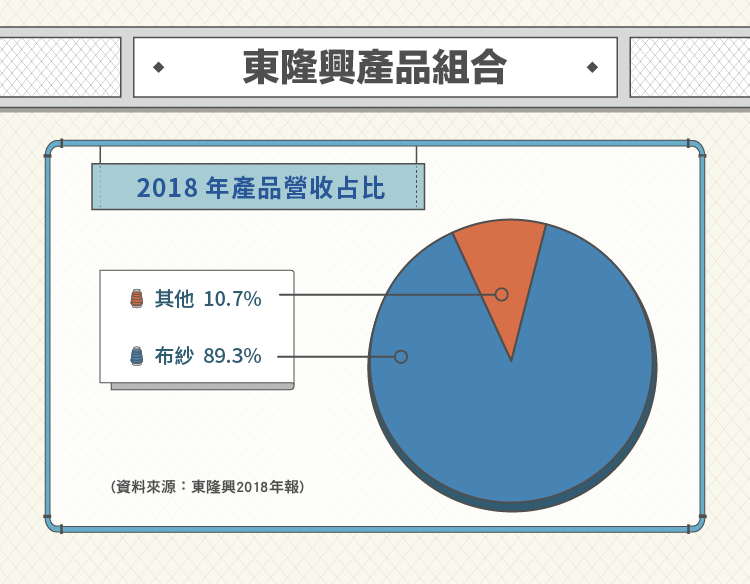

1 .布紗:主要為胚紗及色紗,是織布的原料,應用於健身運動服飾、高爾夫球及網球服飾、 戶外登山運動服飾、內睡衣、休閒服飾等

2 .其他:主要為車縫線,為縫合之用,應用於衣、鞋、皮包、皮箱、工業等縫合用的縫線

東隆興色紗月產能約 1000 噸,胚紗月產能約 1400 噸,在亞洲為最大之尼龍 66 線紗供應商,擁有寡佔地位。

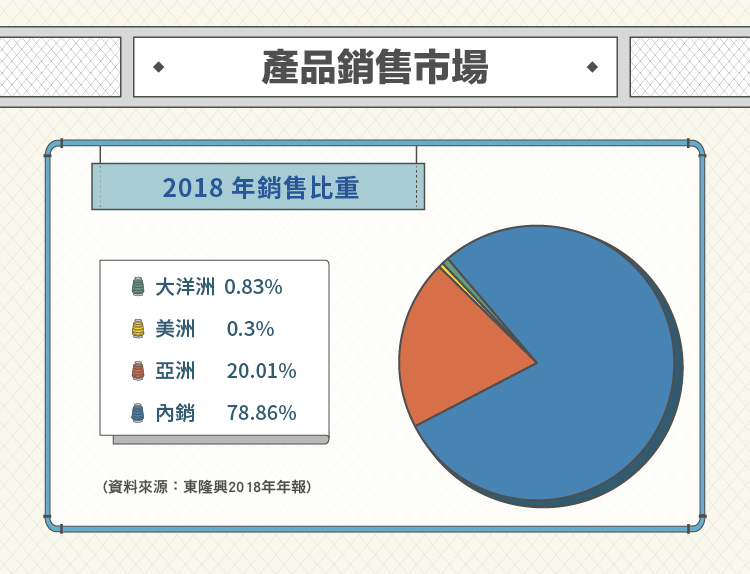

根據年報資料,東隆興主要銷售地區為台灣,雖近年占比下降,但仍維持 78% 的高比例,還可再做更進一步分析。由於東隆興與國際知名品牌採用「Design-in」的合作方式,品牌大廠們與任何布料廠、成衣代工廠合作,其所使用之絲線都必須為東隆興之產品。因此,雖然東隆興主要銷貨對象為儒鴻( 1476 -TW )、瑞宜等紡織大廠,真正的客戶可以說是歐美各大品牌廠商:NIKE、LuluLemon、Victoria’s Secret 等廠商,真正的銷售地點為:北美占過半數,其餘為歐洲、澳大利亞、日本與中國。

東隆興的紗線技術門檻高,尤其是尼龍 66 相關產品,不僅提供 NIKE、LuluLemon、adidas 等運動服飾廠商製造機能性服飾,收入佔整體營收的 34%,近來也打入牛仔褲市場,出貨給 BOBSON、Levis 等休閒服飾大廠;也因尼龍 66 絲線質地軟、輕柔,受到內衣品牌 Victoria’s Secret 的青睞,估計未來內睡衣相關原料的出貨量已達營收 20%。

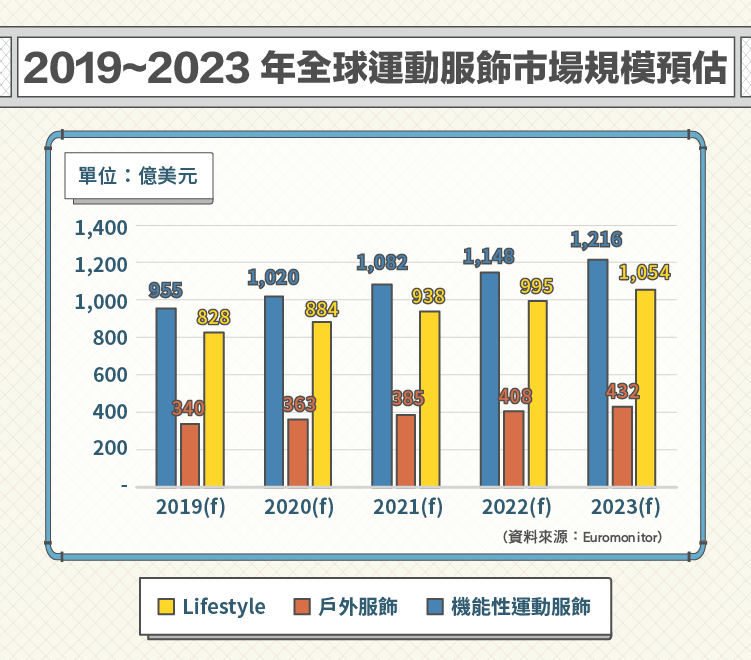

由於健康意識抬頭及運動休閒風潮的推行,運動休閒服飾快速崛起。由國際市調機構 Euromonitor International 估計, 2020 年全球運動服飾市場規模將達到 2266 億美元。觀察其組成,主流是為不同運動所設計的機能性服飾,約占 45%。第二名為 lifestyle 休閒服飾,約佔 39%。戶外服飾以 16% 占比最低。

另根據紡織所 ITIS 資料, 2014 ~ 2019 年全球運動服飾年化成長率將達到 4.8%,機能性服飾將達到 4.9%、Lifetyle服飾達到 4.6%、戶外服飾成長幅度將最大,將達到 5.2%,但是市場佔比小。此顯示未來 6 年全球運動服飾仍具有高成長性,更須關注市場規模較大的機能性服飾及Lifetyle服飾的發展潛力。東隆興生產之紗線為機能性服飾的核心原料,在市場逐步擴大的同時,其銷售量將穩定成長。

另外,Victoria’s Secret 訂單成長,東隆興也大大受惠, 2016 年 Victoria’s Secret 與 VSX 兩大內衣品牌要推出改款內衣,目前已在打樣中,去年底接下加拿大瑜珈品牌與 Costco(COST-US)合作的新品訂單也陸續鋪貨中。目前訂單狀況良好,下半年可能擴廠。

紡織產業鏈上游為石化原料,經製造成尼龍纖維、聚酯纖維、嫘縈纖維、碳纖維等人造纖維產品後,再紡成紗線,然後經過織造成布匹,再經漂白、染色、印花、塗佈、整理等染整程式,裁製縫合為成衣製品或其他相關紡織商品。

東隆興自遠東新( 1402 -TW)及力鵬( 1447 -TW)進貨 POY/FDY 原絲,將其撚成胚紗及色紗,再出貨給瑞宜、儒鴻等織布廠商,織成布匹或是代工為成衣,其再出貨予最終客戶:NIKE、LuluLemon、Victoria’s Secret等國際知名品牌。

其中遠東新為東隆興最大進貨廠商, 2015 年進貨額佔比高達 51 . 71 %,為長期合作的廠商。瑞宜與儒鴻佔銷貨額比例皆超過 10 %,為主要出貨廠商。

國內主要競爭廠商為宏遠( 1460 -TW)、力麗( 1444 -TW)、力鵬,但是不論規模、技術或是產品皆無法與東隆興相比,因此不具威脅。國外部分,雖然東南亞、中國等新興國家紡織業也開始起步,但東隆興所建立的護城河太堅強,目前也不具威脅。

1 .東隆興製造色紗、胚紗的技術門檻高,提供相當程度的護城河;主要以空氣假撚及複合撚技術組合,開發各種不同功能的高級布紗,因應客戶的需求。

2 .與國際大廠採取「Design-in」合作模式,國際大廠直接以東隆興的紗線開發更吸汗、更保暖、更舒適或涼爽的運動服飾,無論給誰代工,紗線皆得從東隆興這取得,如:Lululemon產品的原料紗線有將近 7 成來自於東隆興,建立起不可取代之顧客忠誠度。

3 .受惠於「Design-in」合作模式,雖然東隆興產品最終客戶端皆為歐美品牌,卻可以規避掉幾乎所有的匯率風險, 2015 年的匯率損益更只佔了營收的 0.05%。

4 .由於國內環保意識漸強,法令日趨嚴格,核准紡織業生產之執照取得困難。東隆興成立於近 60 年前,因此只需進行相關污染之處理,新廠商進入的取照及環保成本相當高

1 .成本受原物料價格影響很大,原料下跌時成本雖降低,但是會受到下游廠商之殺價,反而使毛利率降低。

2 .台灣並沒有加入TPP、RECP等區域貿易協定,因此許多業者皆前往越南設廠。東隆興雖然有將車縫線移至越南、柬埔寨廠生產,但主要業務布紗並沒有移出,此乃因為越南缺乏尼龍 66 的製造原料。TPP中對於紡織成衣業原產地認定標準採取「yarn forward」,而針對彈性紗規定更加嚴格,須區域內完全製造(wholly formed),即從纖維製造到後續所有製程須完全使用區內原產物料,因此東隆興勢必得向TPP成員國購買原料。再加上台灣並非TPP成員國,東隆興會受到關稅壁壘影響,兩因素導致成本提高許多。因此未來區域貿易協定發酵後,將使東隆興面臨其帶來的不利因素。

3 .台灣勞動力不足,且工資上漲,雖然東隆興長期以來皆引進外勞,但長期來看薪資成本還是太高。

4 .新興國家崛起,低廉的工資帶動工業的蓬勃發展。雖然缺乏技術,但低成本的優勢不容小覷。東隆興擁有技術壁壘,現時並不須擔心來自新興國家的威脅。但未來新興國家若也引進歐美新技術,激烈的競爭將無可避免。

1 .機能性、戶外及休閒服飾產業未來仍穩定成長,客戶銷售量在成長的同時,東隆興也同時受惠,整體平均稼動率約在 75% ~ 80%,未來可望升至 80% ~ 90%,因應客戶需求,營收繼續成長。

2 .隨著運動休閒服飾逐漸崛起,使用者在強調防護、機能性的同時,輕薄的訴求也愈趨明顯。東隆興生產之尼龍 66 紗線,質輕、柔軟,吸引了大品牌的目光。在此趨勢下,東隆興的產品優勢高,戶外運動服飾採用尼龍 66 紗線的比例越來越高。

3 .在差異化競爭逐漸明顯的市場,多樣少量的趨勢愈來明顯,國際品牌對於新品開發愈發重視。東隆興以其研發能力,吸引各大品牌與其合作共同開發新產品,與趨勢並進。

4 .隨著新興國家中國、印度、俄羅斯、巴西及南非人均所得持續提升,以及鄉鎮城市化發展,運動服支出相較於歐美地區更具高成長潛力。尤其中國人口眾多,雖其 2018 年運動服人均支出達到 28.8 美元,比 2015 年的 16.4 美元成長許多,但仍遠低於美國 350 美元、日本 100 美元,隨著大陸經濟成長、民眾對生活品質要求提高,未來中國運動服市場發展可期。

資料來源:

1 .財訊 、聯合( 4129 -TW)新聞網、自由時報( 8923 -TW)、東隆興年報、玉山投顧訪談報告、MoneyDJ、富聯網、NLOG股市分析、NPD、Euromonitor International、全球纖維生產量統計、中國國家統計局

【延伸閱讀】

相關基金

美盛證券投資顧問股份有限公司獨立經營管理

超好賺!

每天都有任務能拿獎勵,快點擊查看!

快時尚退燒搶佔機能新商機_-.png)

電競硬體後進者_-.png)