1

產業

上週我們談論到 Cedar Fair(FUN-US)如何透過保守擴張的策略穩健經營公司,然而若投資人觀察其財務數字,可能心理上就沒有那麼踏實了,就讓我們一起攤年初報,檢驗幾項重要的財務數字。

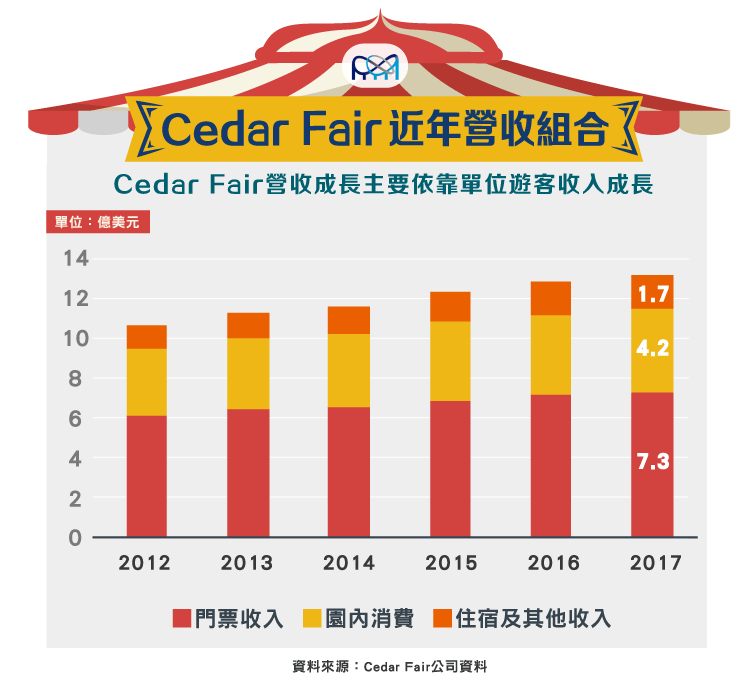

Cedar Fair 營收組合與六旗集團(Six Flags Entertainment Corp, SIX-US)類似,主要包括三大類:門票收入、園內消費(食物、商品、遊戲等)以及住宿和其他收入。從上圖我們可以觀察到,Cedar Fair 營收組合以門票收入為主,園內消費次之,而住宿及其他收入佔營收比重最小,2017 年時僅 12.5%。

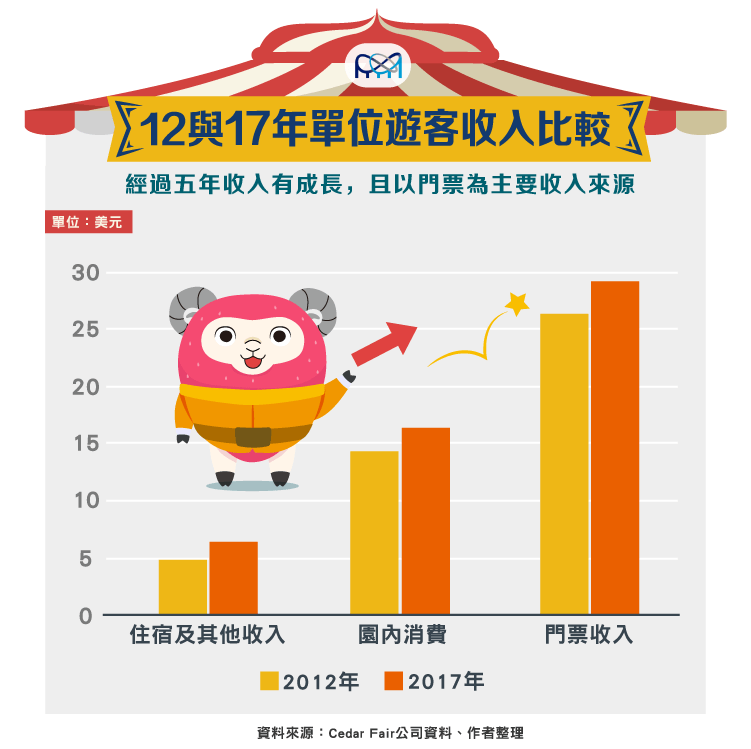

相對於六旗集團,由於 Cedar Fair 自 2006 年以來皆無重大併購,因此在策略上也更側重提高單位遊客收入, 2012 年時六旗集團的單位遊客收入為 41.6 元,而 Cedar Fair 為 44 元,差異不大,然而到了 2017 年,Cedar Fair 單位遊客收入上升至 51.4 元,同時間六旗集團卻只有 44.7 元。

儘管如此,六旗集團營收並沒有成長得比較慢,主要是因為六旗集團的遊客數量成長較 Cedar Fair 快,2012 年時六旗集團遊客數量約為 258 萬人,到了 2017 年則成長為 308 萬人,平均年增 3.6%;但 Cedar Fair 人數僅僅由 2012 年的 233 萬人上升至 257 萬人,平均年增 2%。

這也顯示二者在經營策略上有所差異,一個重遊客消費的提升,另一個致力於吸引更多遊客。

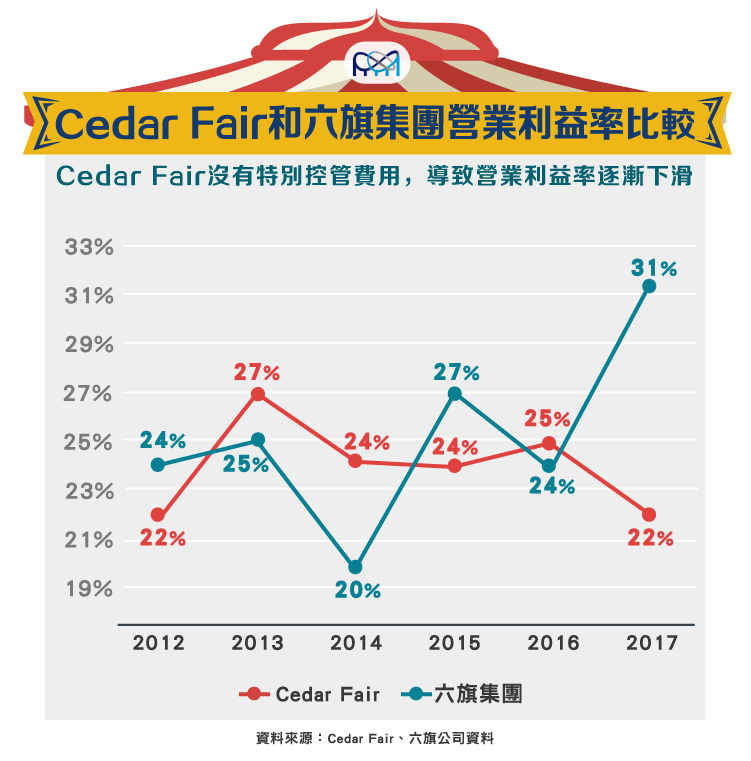

從營業利益率上來看,Cedar Fair 並沒有因為提高客單價的策略而有比較高的利潤率,為什麼呢?這主要體現在兩件事情上:1、六旗集團此前面臨過破產的經歷,因此在 2010 年代對於營運相關費用管控更為嚴格,管理費用率由 2012 年的 39% 降至 2017 年的 37%;同時間 Cedar Fair 管理費用率卻一直維持 42%。2、六旗集團在資本支出的規劃上較為節制,相對於 Cedar Fair 一直將折舊費用率維持在 10% 營收左右的水準,六旗集團折舊費用率卻由 2012 年的 15% 降至 2017 年的 8%。顯示六旗集團無論管理費用或是資本支出方面都較 Cedar Fair 節制許多。

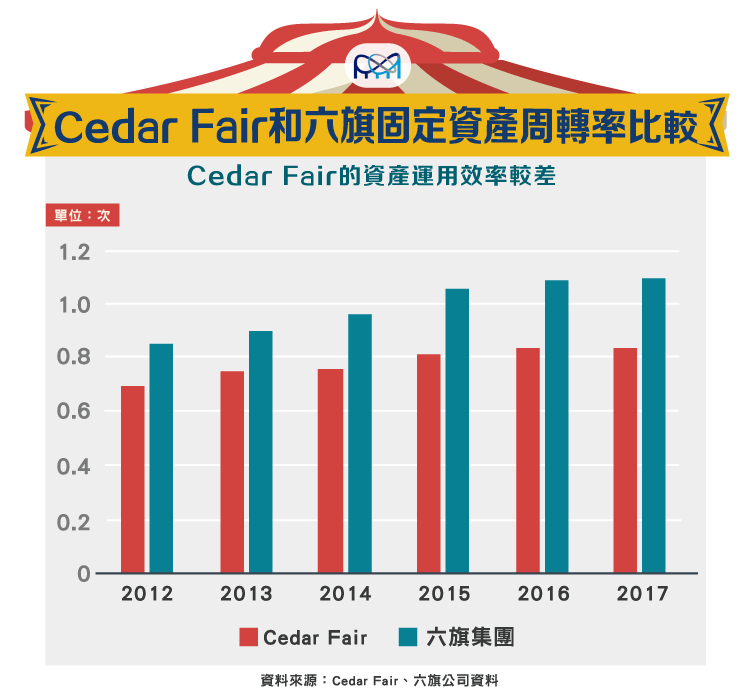

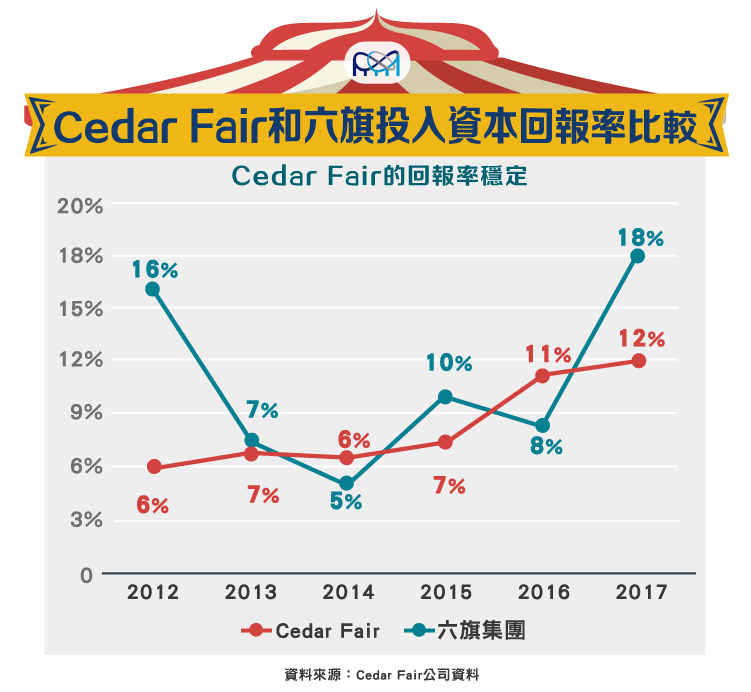

另外在報酬率方面,由於二者皆屬於高負債比率的公司(2017 年底時,六旗集團及 Cedar Fair 金融負債比率分別為 82% 及 80%),因此觀察投入資本報酬率(ROIC)較能反映二家公司的公司報酬率,由下圖我們可以看到,近年來二家公司報酬率皆差不多,但是在資產運用效率上,六旗集團就略勝一籌了,資產運用效率的常用指標為固定資產周轉率,也就是每花 1 元資金在固定資產上,可以帶來多少元的營收,2017 年時,六旗集團及 Cedar Fair 這項指標分別為 1.09 及 0.83,顯示出六旗集團可以藉由投入較少的遊樂設施來增加營收。回到策略上,Cedar Fair 之所以會有較低的固定資產周轉率主要原因為其近年來持續擴建旅館,且制定比六旗集團更高的資本支出計畫所致。

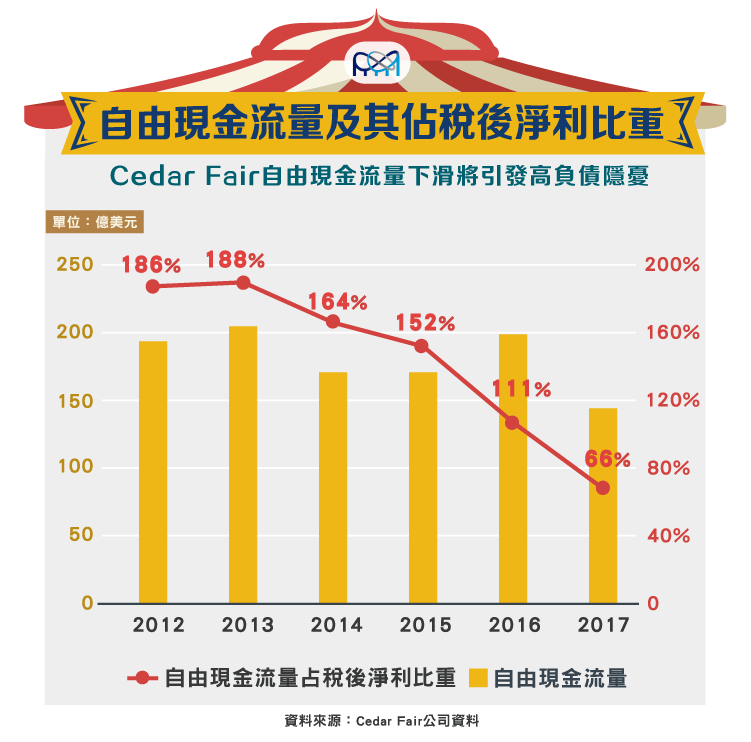

最後,和六旗集團不同的是,雖然這二家公司都有高達 80% 的金融負債比例,但六旗集團有強大的現金流作為支撐其財務結構的靠山;而 Cedar Fair 在這一方面卻令人堪憂,主要可以體現在自由現金流量占稅後淨利比重逐年下滑這件事情上,筆者認為這兩家公司皆屬於重資產的商業模式,利用抗景氣蕭條的產業特性來做為增加槓桿的基礎無可厚非,也唯有這樣才能提高股東報酬率,但採用此一方法只要景氣反轉,即使是抗景氣循環的產業,也會因為負債比例過高而產生危機,投資人對此不可不慎重。

Cedar Fair 雖然沒有過度擴張的問題,但投資人應該持續關注其負債比例是否會過度放大未來景氣蕭條時對公司的衝擊。另外公司儘管有效提高單位遊客營收,但卻是利用更多的資本支出換來的,對於投資人來說未必是好事。

【延伸閱讀】

相關基金

美盛證券投資顧問股份有限公司獨立經營管理

超好賺!

每天都有任務能拿獎勵,快點擊查看!

靠併購和新航線創造亮麗佳績-.jpg)