1

產業

前篇介紹洛克希德馬丁的前世今生,也了解該公司是純國防工業公司,對於美國全球武力投放能力影響甚大,太空軍的成立也象徵戰爭模式邁入下一個階段:從陸、海、空的三位一體變成陸、海、空、太空的全方位打擊。而透過武器外交,美國可以影響盟友軍事裝備通用與一致性(看看北約使用的裝備),進而奠定美元與武力霸主地位。而這幕後推手,少不了洛克希德馬丁,讓我們看看這家軍工複合體的盈利狀況吧!

本篇重點:

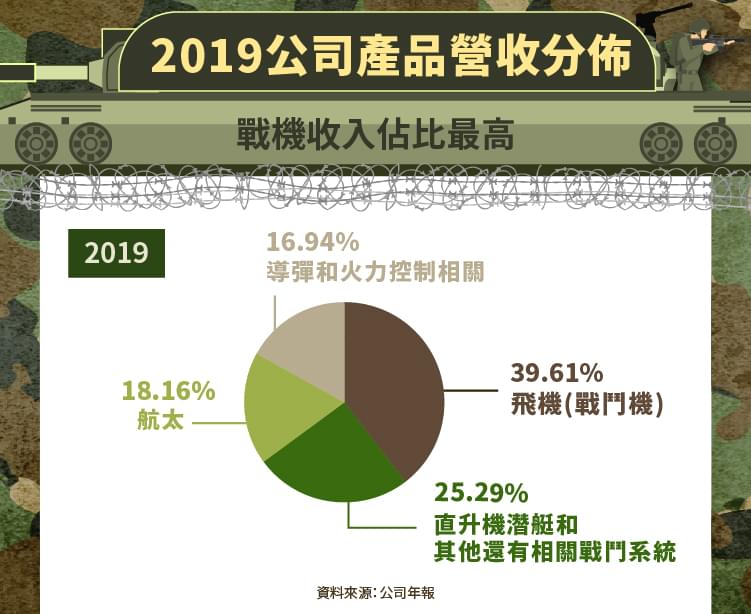

首先我們一起來看看這個全世界最大的軍火商 (本文簡稱LMT)他們的產品營收分布與客戶分布,從左圖可以看到,主要是戰鬥機的貢獻(年報:Aeronautics ),佔了四成的營收,其他三個則是相對平均的營收分布,至於在客戶佔比來說,毫無疑問,美國政府貢獻最多(畢竟在軍火支出上美國 2019 年投入了 7320 億美元,在軍火支出國家中排行第一,比排名第二的中國[中國才 2600 億美元]到排名第十一的國家加起來還多。) 而剩下營收,當然是來自其他各國向LMT採購相關軍火的貢獻了。

接著我們看看LMT過去的表現如何, 2019 年公司總營收達到約 600 億美元,在 2015 年只有 400 億美元左右,也就是說在這五年中LMT營收成長了 50% ,對於這家軍火巨無霸,能夠維持著持續成長的營收年增率是非常優秀的,這主要受惠於美國持續提升軍火的支出,以加強國家的軍事力量,同時維持全球打擊作戰能力(空軍與導彈是美國先鋒部隊),讓LMT可以提升其營收。除了營收成長,在獲利率的表現上,LMT也是維持極佳的水準,毛利率維持穩定成長,每年都有微幅上升(平均約 0.5% )。

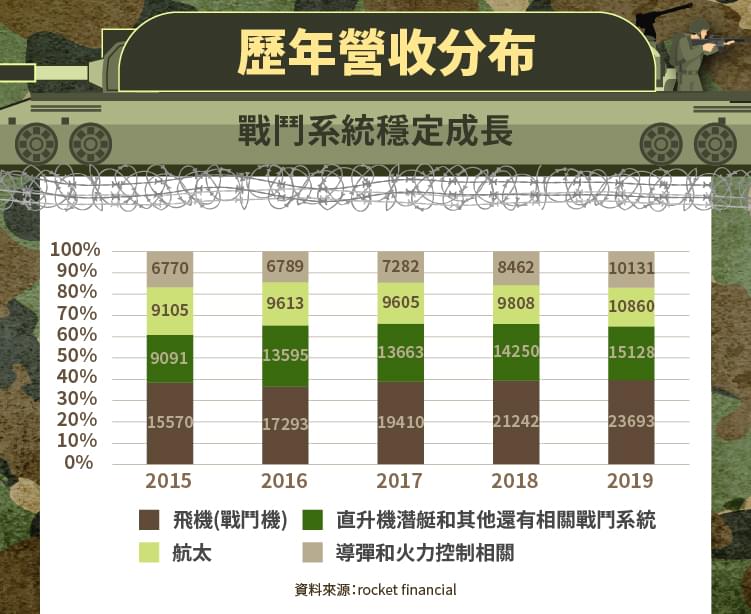

淨利率部分, 2017 年突然下跌起因於因該年稅率達到 64% (新稅法上路的計算,導致當年有一次性的費用收取,所以淨利率表現才下滑), 2018 、 2019 年淨利率就恢復水平了。從各產品的營收分布與數據來看,可以看到航太部分的成長較緩慢,其他三個部分則是從 2015-2019 年平均都有 50-60% 的累計成長,成長最多的是直升機潛艇,以及戰鬥系統這部份(年報:Rotary & Mission Systems),證明市場對於此類產品需求上升,如果投資人有時間可以看看這部份的產品是否有台灣公司代工,或許可以挖到寶?

除了觀察營收分布,獲利率表現等等指標外,軍火公司還有一個指標可以觀察,那就是已累積訂單(Backlog),公司揭露的這項數據是未來營收成長動能維持的證明,從圖可以看到每年累積的未消化訂單都在持續的上升,這是非常好的狀況,表示軍備需求提升了。已累積訂單自 2015 年的 950 億美元,到 2019 年已累積到 1440 億美元,這說明LMT的產品對客戶具備相當的吸引力,讓每年的訂單都持續增加,從訂單累積分布中可觀察到對於戰鬥機需求較高。

接著讓我們來看看LMT在是否有增加槓桿來提升報酬率和報酬率在過去五年的表現,從上圖來看可以看到明顯的淨負債是維持下降的,並且淨負債相對於EBITDA來說是直線降低的, 2015 年為 2.6 倍, 2019 年已經降低 50% 到 1.3 ,這是 LMT持續提升的獲利與持續降低淨負債造成的結果。

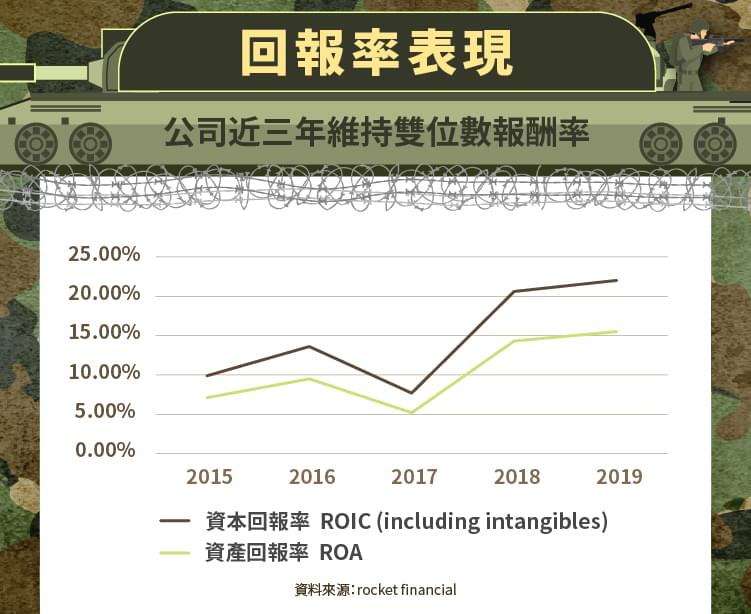

LMT選擇用更低的負債比例去維持整間公司營運,以公司財務狀況而言是健康的指標,畢竟累積的訂單已消化不完。不過當今是低利率環境,如果LMT選擇不降槓桿,在ROE的表現可以更亮眼,但LMT卻選擇持續降槓桿,想必這有他們財務上的考量。報酬率部分,扣除 2017 年因稅法變革造成的一次性支出導致報酬率下降,整體的報酬率表現是一直持續上升,而從資本報酬率看來,扣除 2017 年的偏差值,最差的 2015 年都有 10% 左右, 2018 / 2019 更是直接破 20% ,這是非常好的表現,在現今因為疫情而造成不確性增加的環境,LMT是個非常有抵抗力的股票,較不受益情影響,投資人如果想選擇相對安全穩定的公司,確實可以考慮LMT。

疫情對 2020 年第一季度的業務沒有重大影響。不過LMT開始在評估被COVID- 19 影響相關的業務,主要是進入某些地點的困難以及供應商的交付延誤。LMT也將更新其 2020 年淨銷售額估計值,以反映疫情的影響,因為航空業務領域的生產和供應鏈活動最近有所放緩,不過LMT生產設施繼續運轉且未經歷重大停工或停工。此外LMT能夠根據合約來收回成本,且公司仍是政府資助的重點對象。如果疫情沒有進一步影響供應鏈,當的公司無重大風險,長線來說還是看多的。

軍火之王洛克希德.馬丁公司,在各方面都表現優良,也是對於受疫情影響較小的公司,儘管戰鬥機的需求有降低,並且產能會略受影響,但因為其強健的累積訂單,預期公司的營收可以維持依定水準,在公司價值上不會受到太大的影響,如果投資人有空可以關注這檔股票。LMT固定配息,且過去十年每年的股息都是成長的,算是家有強力金流並且維持穩定競爭優勢的公司,只要美國不減少國防預算,基本上是可以考慮長期持有的標的。

參考資料:

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!

靠併購和新航線創造亮麗佳績-.jpg)

中小航運公司開始重新買船-大洗牌後航運“新周期”真開啟了?_-.png)