1

投資

巴菲特在北京時間周六晚間公佈了一年一度的致股東信,以及波克夏(Berkshire-Hathaway)公司年報,引起全世界投資者關注。

很多投資者會根據巴菲特的信來學習股神巴菲特在未來佈局中的一些投資策略,在此,我對這封信的要點做個分析,供各位投資者參考。

眾所周知,巴菲特的信是巴菲特和股東溝通的一個重要的通道。很多價值投資者每年都會去奧馬哈參加巴菲特的股東大會,按慣例,定在5月份第一個周六舉行,信中說明,今年已定在5月2日,屆時我會帶一部分志同道合的價值投資者再赴奧馬哈參會,第一時間把巴菲特價值投資理念和重要觀點傳遞給大家,會後還會一起走進華爾街,拜訪國際金融機構。

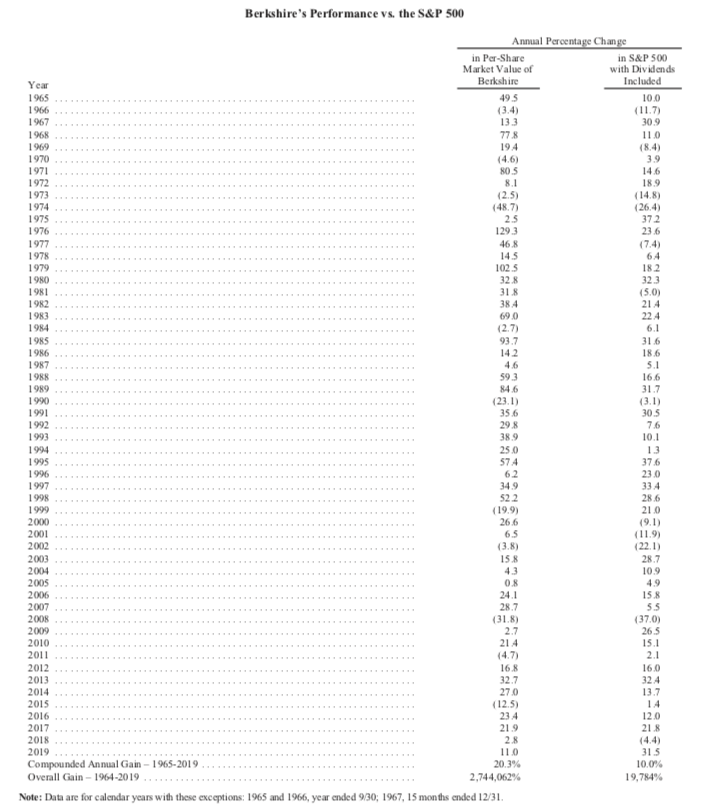

依照慣例,第一頁是波克夏業績與標普500指數表現的對比,2019年波克夏每股帳面價值的增幅是11%,而標普500指數的增幅為31.5%,公司業績增幅大幅落後於標普500指數的主要原因是2019年美股不斷創新高主要是科技股的推動,雖然波克夏有蘋果和亞馬遜等科技股,但是仍然還是以消費和金融股為主。長期來看,1965-2019年,波克夏的複合年增長率為20.3%,遠遠超過標普500指數的10.0%,而1964-2019年波克夏的整體增長率是驚人的2,744,062%,而標普500指數為19,784%。(詳細數據見附圖)

本次公佈的波克夏的2019年年報顯示,2019年全年歸屬波克夏股東的凈利潤814.17億美元,相比之下上年同期凈利潤為40.21億美元。

其中第四季度凈利潤為291.59億美元,較上年同期的凈虧損253.92億美元實現扭轉虧損;A類股每股收益1.7909萬美元,好於上年同期的每股虧損1.5467萬美元;B類股每股收益11.94美元,好於上年同期的凈虧損10.31美元。波克夏公司第四季度現金儲備為1279億美元,略低於三季度的歷史最高點1280億美元。2019年第四季度,巴菲特回購了22億美元波克夏股份,創單季新高,去年全年的總回購額達50億美元。

巴菲特一直重視對自家股票的回購,通過大量回購波克夏的普通股來提高每股收益,從而實現對股東的回報。但是在2019年回購的金額並沒有達到之前市場的預期。巴菲特在信中解釋說,隨著時間的推移,我們希望波克夏的股票數量下降。如果股價價值折價擴大,我們可能會更加積極地購買股票。不過,我們不會在任何價位支撐股價。在2019年,波克夏的價格/價值等式有時是適度有利的,我們花了50億美元回購了公司大約1%的股份。

去年股票回購的量低於預期,我認為主要的原因還是由於美股在去年出現了大幅上漲,三大股票指數不斷創歷史新高,導致股價明顯高於帳面價值。根據巴菲特的一貫的做法,一般是在股票的價格高於帳面價值,但是低於他對公司價值估計的時候,才會進行大量地回購。回購會讓公司的EPS上升;同時會讓每股帳面價值下降。波克夏在去年帳上擁有1279億美元的天量現金,巴菲特並沒有用它來進行大量的股票回購,我認為主要是和波克夏股價較高有關。

在大量的收購上,去年收購的動作並不多,我認為主要還是由於去年是美股整體上是牛市,沒有到一個讓巴菲特心動的價格。巴菲特曾說,「股災是上帝送給價值投資者的禮物,只有在股災發生的時候,才有機會按特別低的價格買入心儀的股票」。很明顯,去年巴菲特沒有找到更多這種被低估的公司,因此去年的收購並不多,但是將來巴菲特表示還會繼續進行重大的收購,但是由於現在股價還較高,所以還需要等待一個時機。這正是股神巴菲特的成功之處,在市場瘋狂的時候進行減倉,來保留大量的現金;而在市場低迷的時候大量地抄底,從而獲得了長期滿意的回報。

在這次信中,巴菲特幽默的將收購比作結婚,稱大部分婚姻是美滿的,但有些讓他悔不當初。巴菲特在股東信中表示,收購公司就像結婚,當然,婚姻都是從美好的婚禮開始的,可是後來,現實就和婚前的期待大相徑庭了。有的婚姻比婚前雙方希望的更美滿。還有的很快就讓雙方的幻想破滅。

巴菲特在股東信中表示,我們不斷尋求收購符合三個標準的新企業。首先,它們的凈有形資本必須取得良好報酬。其次,它們必須由能幹而誠實的管理者管理。最後,它們必須以合理的價格買到。巴菲特去年此時曾表示,他正在尋找「大象級」收購,但是價格過高阻止了他進行大筆交易。一年前,巴菲特寫道:「那些擁有得體恆久前景的企業,股票價錢都已經高入雲霄。」

巴菲特說,我和蒙格想要確保波克夏在我們退休後保持繁榮發展。蒙格持有的波克夏股份超過其家族的其他任何投資,而我的全部凈資產中有99%以波克夏股票形式存在。我從未出售過任何波克夏股票,也沒有計劃這樣做。我的遺囑目前明確指示其執行人以及管理我的財產的受托人——不得出售波克夏股份。

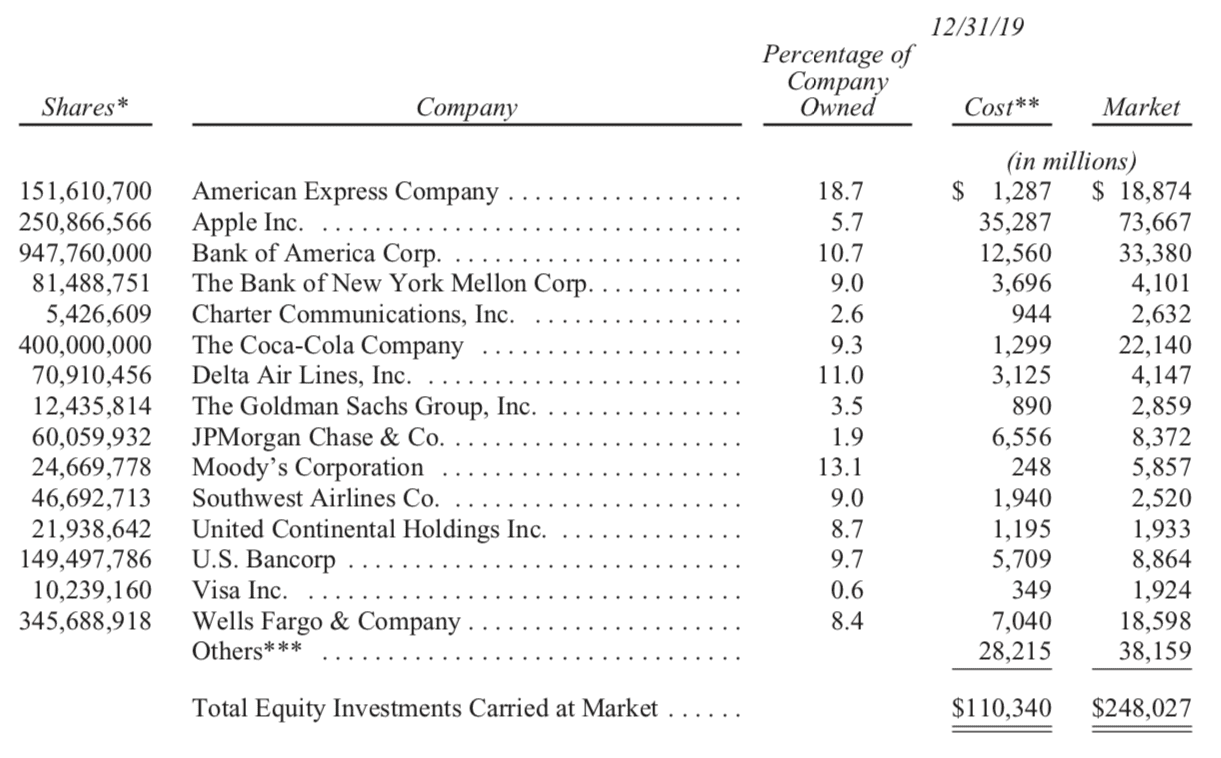

關於對於未來市場走勢的看法,巴菲特在股東信中表示,蒙格和我無法預測未來利率走勢,但如果在未來幾十年內都接近於當前的利率,並且公司稅率也保持在現有低位附近的話,那麼幾乎可以肯定的是,隨著時間推移,股票的表現將遠好於長期的固定利率債務工具。下表所列出的是截至去年年底巴菲特所持市值最大的15檔普通股,總計持股市值2480億美元(見附表)。

可以發現,巴菲特近幾年大量買入蘋果公司,並且多次表示對於蘋果CEO庫克以及蘋果公司的看好,並且蘋果作為全球智能手機的領跑者,帳戶擁有大量的現金,蘋果也逐漸從純科技股轉變為科技+消費類的股票,具有了巴菲特選股的特徵,因此是巴菲特進行了大量的增持。巴菲特買入蘋果之後,蘋果股價不斷地創出新高,一度是全球最大市值的公司,從而為巴菲特投資組合貢獻了巨大的利潤。

去年,蘋果股票就呈現上漲的趨勢,單單去年第四季度就上漲了約 30%,整年累計漲逾 90%,這也為巴菲特帶來豐厚的收益。年報顯示,蘋果股票繼三季度被減持 0.3% 之後,巴菲特在第四季度繼續減持價值超過 8 億美元,約 1.5% 的蘋果股票。但截止至 2019 年底,巴菲特仍然持有約 2.45 億蘋果股票,總價值達到736億美元,穩坐蘋果最大股東之一的寶座。

巴菲特之所以選擇少量減持蘋果股票是出於調倉換股的考慮。去年第四季度,巴菲特分別斥資 5.49 億美元和 1.92 億美元,買入了連鎖超市 Kroger 和生物制藥公司 Bighen 約 2.4% 和 0.4% 的股份,這邊總共的買入金額剛好與賣出蘋果股票回收的資金相匹配。

在信中,巴菲特通過引用埃德加·勞倫斯 · 史密斯(Edgar Lawrence Smith)在《普通股的長期投資》的話再次強調保留盈利的力量,複利增長是驚人的。著名經濟學家凱恩斯(John Maynard Keynes)說:「我一直讀完全書,才大致搞清楚了史密斯先生最新奇的,當然也是最重要的觀點到底是什麼。那些真正優秀的工業企業管理層是不會將他們每年所獲得的利潤全部派發給股東的,這是一個基本原則。哪怕不是所有年景,至少在好的年景下,這些企業都會留下一部分利潤,將其重新投入到其業務本身。這樣就創造出一種有利而可靠的投資的複利運營模式。經年累月,這筆可靠的財富的真實價值就會以複利速度增長,更不必說股東們還得到了源源不斷的股息。」得到了這位經濟學大家的加持,史密斯一夜成名。

在史密斯的這本著作出版之前,保留盈利的做法居然會讓股東們都感到不滿,這樣的邏輯,今人已經很難理解了。畢竟,我們現在都知道,當年的卡內基、洛克菲勒和福特等大家族之所以能夠積累起令人瞠目結舌的巨大財富,靠的就是保留住很大一部分企業盈利,將其投入未來的成長,創造出更大的利潤。事實上,不光是這些巨頭們,在全美的範圍內,真不知有多少具體而為的資本家們是靠著重複的劇本而發家致富的。

不管投資者們變聰明的速度有多麼遲緩,到今天,保留盈利用於再投資的數學公式都已經被大家充分理解了。曾經被凱恩斯評為「新奇」的觀念,對於現在的高中生都已經是常識了——將儲蓄和複利結合,就可以創造奇跡。

巴菲特說,在波克夏,查理和我一直以來都高度重視有效地運用保留盈利。有些時候,這份工作其實是很輕鬆的,可是在另外一些時候,這份工作用「困難」來形容都嫌不足——尤其是我們面對著體量巨大,而且還在持續膨脹的現金的時候。

最後關注一下股神繼承人的問題。巴菲特到今年8月就將年滿90周歲了,到底該由誰來繼續他的衣缽,一直是巴菲特股東們最關注的問題之一,可是巴菲特卻偏偏諱莫如深,只是說繼續者將從公司內部產生。

現在看來,阿貝爾(Greg Abel)是最可能的人選,而庫姆斯(Todd Combs)則是潛在的黑馬。阿貝爾現年57歲,是波克夏副董事長、波克夏能源(Berkshire Hathaway Energy)董事長。庫姆斯49歲,是一顆波克夏正在升起的新星,掌管公司一部門股票投資組合已經九年,去年年底被任命為波克夏重要的車險子公司Geico的首席執行官。

回到A股市場,未來經濟從高速增長階段進入中速高質量增長階段,行業利潤會向龍頭公司轉移,龍頭公司會獲得越來越多資本的關注,選擇行業龍頭公司並進行重倉,通過長期持有來獲得資本的積累。

實踐證明價值投資是取得長期投資成功的法寶,價值投資最根本的有兩點:第一,要選擇有價值的公司,以及一些真正的成長類的成長型的公司。第二,要選擇一個比較低的價格,特別是在股災的時候買入,能夠貫徹價值投資,才能真正獲得長期投資的勝利。

《雪球》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!

20年來年化報酬率-17%-科林·麥克萊恩的投資原則-_-.png)

別因過去的錯誤而錯過牛市_-.png)