1

財管

面對一個從來沒有想過要理財的人,你突然要求他開始認真對待金錢,他肯定是會回給你一臉懵樣的;好比一個每天宵夜都要來一碗滷肉飯才睡得著的人,無來由的要他開始減肥,並且戒掉香味四溢的滷肉飯,這簡直比要他去選總統還難吧。但這篇文章的目的,確實是要說服你開始理財,還沒有概念也沒有被說服沒關係,往下閱讀,你會發現很值得。

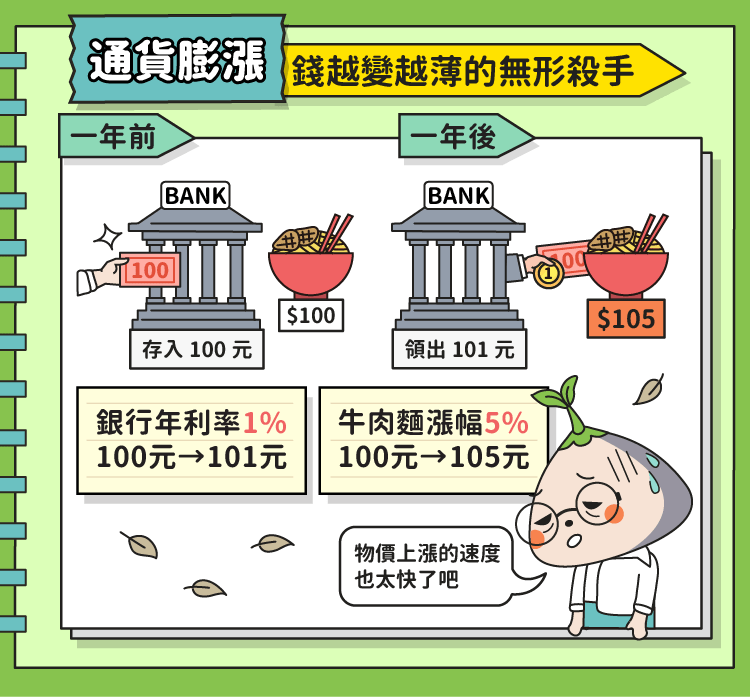

在說理財之前,想先問你,你知道「通膨」的意思嗎?它指得是貨幣的流通數量膨脹了,這樣會讓物價在一段時間內連續上漲,所以每一塊錢的價值就會因為物價上升而下降。而同樣數目的錢,能購買的東西當然就變少了,也就是「錢變薄」的現象。你看看麥當勞的霜淇淋,小時候一支只要台幣 10 元,一路漲漲漲,售價都快要翻倍了!當時的 10 塊錢根本買不起現在的霜淇淋,這錢還真是薄的有感啊⋯⋯。

那這跟我們談理財有什麼關聯?假如你只是單純的把沒花完的錢存進郵局或銀行,或你的理財方式僅僅是存定存,那你的財務成績是不及格的!低利環境下的台灣,定存利率只有約 1% ,而每一年的通膨率卻都有 2% 至 3%,雖然你有拿到利息、錢有變多,但事實上你可以買到的東西比起從前是減少的,我們稱之為「實質購買力下降」。舉個例子,假設現在一碗牛肉湯麵的價錢是 100 元,而你去銀行存了 100 元的定存。一年後你領到的本金加利息為 101 元,但這時同樣的那碗牛肉湯麵已經漲到105元了,你唯一能用這 101 元買到牛肉湯麵的方法,只剩拜託老闆讓你洗碗來換那碗湯麵。但這不是說存錢不好喔,只是錢財要分配得宜,別把全部的錢都拿去存起來,要將錢運用的有效率才行!

在了解通膨對你的影響之後,如果你給我的回應是:「我就還沒有錢可以理財,等我有錢了再開始。」這完全是替自己找藉口,就跟一個戒不掉滷肉飯而過重的人跟你說:「等我再瘦一點之後,再戒掉滷肉飯開始減肥。」看出來了嗎?事實跟你說的剛好相反,其實是「等你開始理財後,你才會有錢」。你應該很少看過哪間跨國公司的高階經理人,是由一個大學新鮮人擔任的,因為他們也是從一個小組長當起,先從管理一小群人開始,再慢慢學習管理更多的人,最後才能有機會管理整個公司。所以你必須從小錢管理起,培養理財的習慣,才會有機會理出大錢。

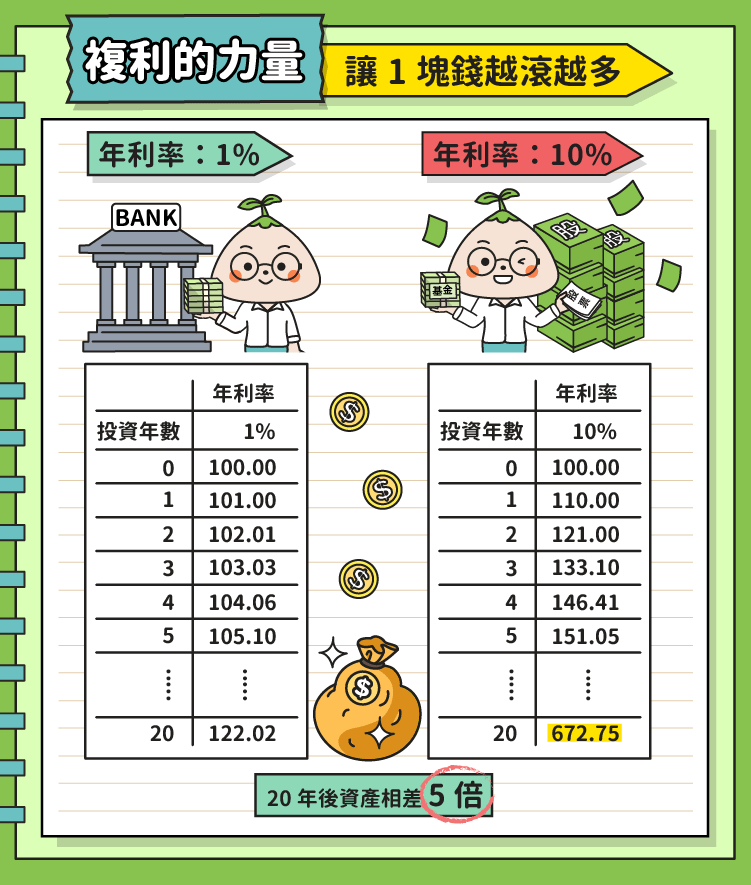

而雖說理財不嫌晚,但越早開始對你是越有利的。為什麼這麼說?因為「複利」的力量比原子彈還強大!講到這就不得不提到股神巴菲特對這觀念的解釋,他說道:「人生就像滾雪球一樣,重要的是要找到濕的雪,和一道長長的山坡。」濕的雪即爲好的投資標的,而長長的山坡代表將時間拉長。

舉個例子,假如你將手上的 100 萬投資在報酬率 10% 的標的,一年後你將拿到 110 萬,而如果你將多出來的那 10 萬元的報酬定期領出來花用,經過 20 年後,你的本金加獲利將為 300 萬;但如果當初你將報酬再投入到相同的標的上,第二年你將擁有 121 萬,如果雪球一直這樣滾下去,經過 20 年後,你擁有的財產為 672.7 萬;而你當初只投入了本金 100 萬元,經過這些日子竟然能滾出好幾倍的獲利,這就是複利的威力。

所以才說,投資理財不嫌晚,但越早開始你能比別人跑得越遠!而理財這門課,是你人生的必修學分,如果不重視,你可沒有重修的機會啊!

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!