1

產業

物聯網平台定義:物聯網平台功能已得到擴展。以下列舉關鍵要點:

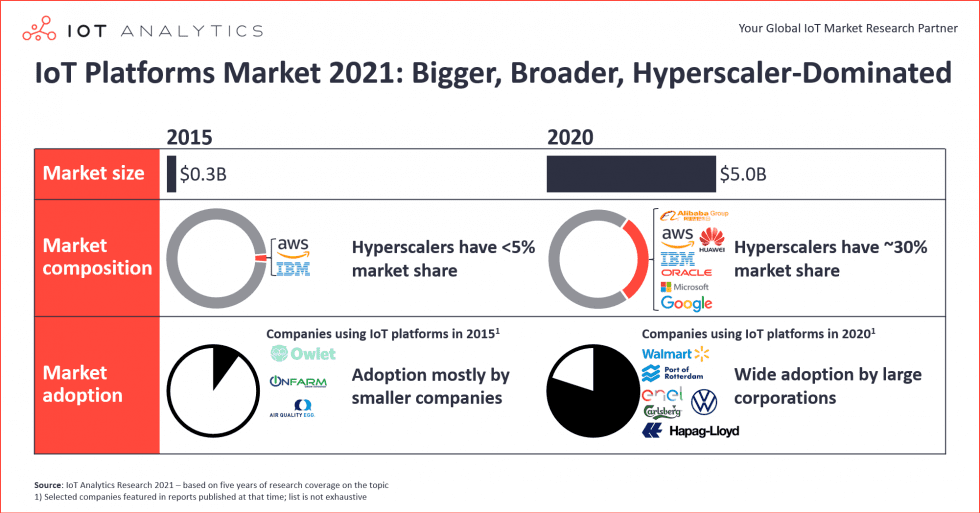

5 年前,當我們預測物聯網平台市場在 5 年內的年化成長率將達到 35% 時,曾猶豫過這一數字是否偏高。5 年之後,結果很明顯,預測結果不是偏高,而是過低。物聯網平台市場在 2015-2020 年間的年化成長率達到驚人的 48% ,市場規模達到 50 億美元,遠超我們在 2016 年的預期。

將 2016 年我們所知道的情況與今天相比,就可以對市場遠超預期有所了解。5 年前,我們對物聯網平台一無所知,更別說其會有多大的市場?什麼樣的商業模式會成功?架構如何演進?以及哪些公司或產業會採用它。唯一確信的是物聯網平台市場將是一個數十億美元的藍海,是創新型公司抓住機遇的難得機會。

如今,我們對此有了更清晰的認知,因為物聯網平台市場已經發展為一個 50 億美元的更加成熟的市場(且仍保持高速成長)。基於最新發布的《 2021-2026 物聯網平台市場報告》,本文將著眼當今物聯網平台的 5 件事,並將其與 2016 年初發布的物聯網平台 5 件事進行比較。

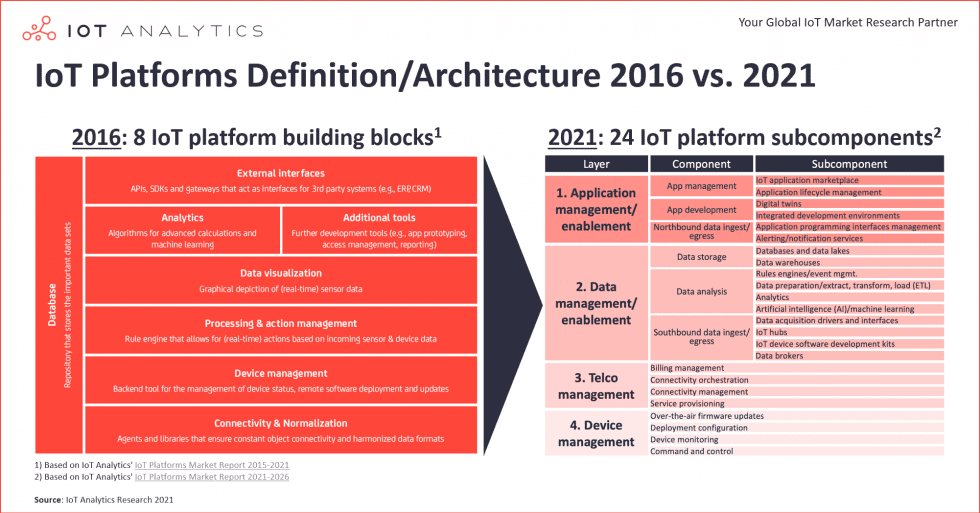

在回答什麼是 “ 物聯網平台 ” 前,需要先回答什麼是 “ 平台 ” 。平台是一組技術,是用於進行其他應用程式、流程、服務或技術開發的基礎。平台可以是硬體(例如晶片、設備),也可以是軟體。軟體平台的類型包括操作系統、開發環境(例如:Java、.NET),以及數位平台。數位平台是高度可配置/可擴展的軟體工具,位於傳統開放平台之上。數位平台類型豐富,包括社交平台(例如:Facebook、LinkedIn)、市場平台(例如亞馬遜(Amazon, AMZN-US)、APP 商店)和物聯網平台

物聯網平台的定義:一種用於構建和管理物聯網解決方案的數位平台。

物聯網平台的功能在過去 5 年中隨著物聯網解決方案處理的數據量、種類及速度的增加而發展。IoT Analytics 對物聯網平台的定義隨著其平台功能的擴展而發生了變化。上圖比較了 2016 年物聯網平台的 8 個組件與現今被分為 24 個子組件的情況。

如今,物聯網平台的許多組件與 2016 年架構中的組件相似,但本質上卻變得更專業化(例如,專注於設備管理或電信管理)、更模組化(例如微服務)及以數據為中心(提供數據管理/賦能組件)。2021 的定義更能反應現代物聯網平台的現實意義,可將其分為 4 個不同層面,每一層都可以由多個組件或子組件組成:

早在 2016 年初,IoT Analytics 就曾預測物聯網平台市場將在 2020 年達到 13 億美元。而最新的報告將其 2020 年市場規模上調到 50 億美元,幾乎是 2016 年預測的 4 倍。而之所以會如此,大幅地可以從對物聯網平台的擴展定義來解釋(從僅考慮應用使能平台到如今考慮 4 種主要平台類型)。

僅對比物聯網平台報告中應用使能平台部分得出的結果仍相對保守(從預測準確性的角度來看):該市場預測結果要比先前 2016 年預測的大 60% (或 8 億美元) 。事實上,物聯網平台市場在 2015~2020 年間以驚人的 48% 的年成長率成長,顯著高於我們預測的 35%。物聯網平台市場很大一部分成長可歸因於雲巨頭企業實現了快速收入成長(最著名的是微軟和 AWS),他們在 2016 年初才涉及物聯網。事實上,AWS IoT Core 於 2015 年 12 月普遍適用,微軟的 Azure IoT Hub 直到 2016 年 2 月才達到 GA 的水平。

像 PTC、Ayla Networks、通用電器以及思科(Cicso, CSCO-US)等公司比雲提供商更早進入物聯網平台市場,但他們最終意識到需要與雲巨頭合作(而非競爭)以保持相關性。雲巨頭成功的很大一部分是他們在過去 5 年中對物聯網的大量投資,為物聯網最終用戶創造了數十種創新價值的產品和服務。AWS 從最初提供AWS IoT單項服務到如今至少提供 8 項與 IoT 相關的服務,包括 (1) AWS IoT Greengrass、(2) AWS IoT Device Defender、(3) AWS IoT Device Management 等。儘管市場上有數百個物聯網平台,但我們估計雲巨頭將在 2020 年佔據物聯網平台總市場約 30% 的比例。

“ 2019 年第二季度,我們和微軟共同完成了 35 筆交易,大約是 2019 年第一季度交易量的 3 倍,並且活躍的共同銷售渠道成長至 240 筆。微軟是我們最初設想智能互聯產品推向市場的重要因素,我們正開始與他們達成一些工廠和 AR 案例方面的交易 ” ——PTC CEO Jim Heppelmann

2016 年初,雲端巨頭踏入市場驗證了物聯網平台市場的機遇,同時也導致了新的和現有的物聯網平台提供商新定價和收入策略的出現。

新定價策略包括:

新的收入來源——原始設備製造商

新的收入來源——供應商

如今的物聯網平台市場提供了超越傳統平台的收入機會,包括:

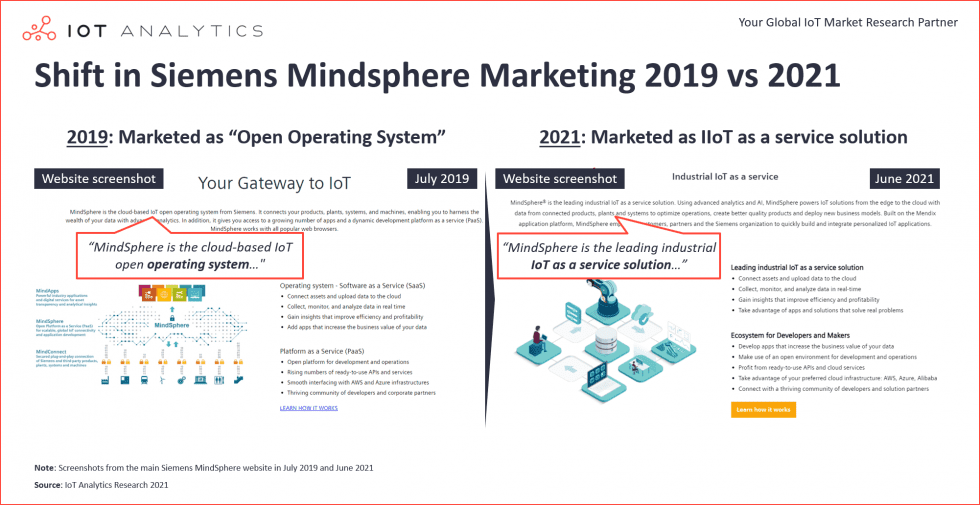

雲巨頭透過為其他平台提供商提供 IaaS,將他們的產品轉移到雲上,從而獲取越來越多的平台收益(透過 PaaS)以及計算基礎設施收入。避免與巨頭直接競爭,非大型雲提供商越來越專注於特定的垂直應用(例如 GE Digital 現在專注於專用應用程式上,而非成為核心平台參與者)、服務(例如埃森哲(Accenture, ACN-US)似乎停止了推廣其物聯網平台),以及解決方案(例如西門子將 MindSphere 轉變為 “ 工業物聯網即服務 ” 解決方案平台)。

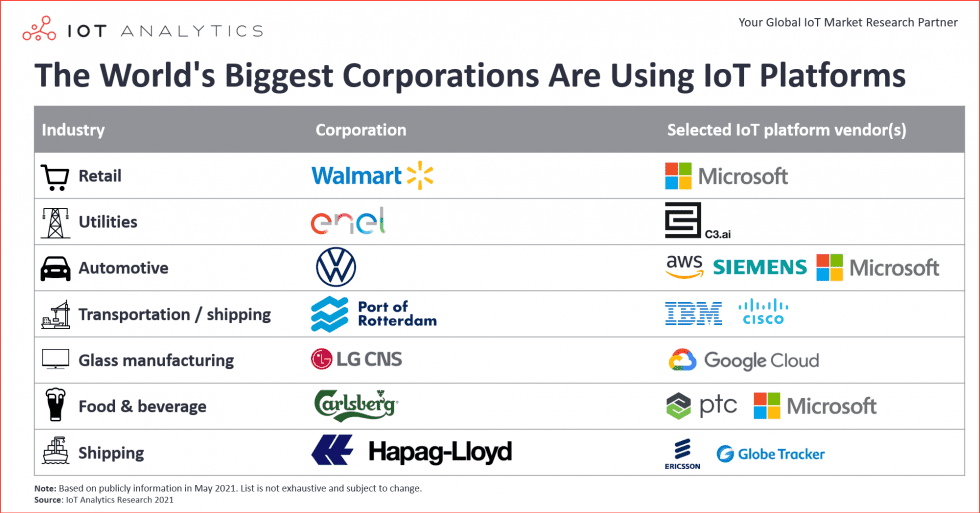

5 年前,很少有大公司採用物聯網平台,而如今大型跨國企業已經經歷了廣泛的決策過程並選擇了他們的平台,有少量部署甚至接近 100 萬個節點。

像沃爾瑪(Walmart, WMT-US)(Azure)、大眾(西門子、AWS和Azure)以及Enel(C3.ai)等公司都對一個或多個物聯網平台進行了大量投資,這些平台最終將從數百萬個物聯網端點收集數據。

過去 5 年時間裡,最終用戶的偏好導致了物聯網平台應用程式和託管架構發生了重大變化。物聯網平台的應用架構利用容器和無伺服器等現代技術已經從單體發展到模組化。幾家較早進入物聯網平台領域的提供商(例如 Braincube、MonoMatopoeia、Jellix 以及Siemens)已利用現代技術重新設計了他們的平台,而像ThingLogix 這樣的新創企業已構建了 100% 無伺服器的平台。

“ 2016 年我們平台架構是基於核心模組(單體)不斷添加服務,如果客戶只想要核心模組部分,我們就給他們整個——這在當時我們並不認為是個問題。隨著時間推移,我們逐漸意識到每個客戶的需求和部署存在差異化,這就是我們基於容器完全重新設計我們平台的原因。今天,容器是必須的。 ” ——物聯網平台公司工業解決方案主管

在過去的 5 年當中,物聯網平台託管架構已經從最流行的內部私有和部署類型發展到公共雲部署類型。混合雲架構(一部分計算在當地,一部分在雲端)正在迅速趕上公共雲架構,因為最終用戶希望將一些能力遷移到當地(例如,數據過濾、即時決策),其他的留在雲端。向雲遷移的過程由最終用戶主導。具有現代架構的物聯網平台提供商透過在客戶內部雲環境種部署平台,而非在供應商的雲上部署來幫助客戶撬動他們大量的雲投資。

“ 5 年前,我們 99% 的物聯網平台實例都跑在我們自己的託管伺服器上。如今,這個數字接近 80% ,因為大量公司堅持要物聯網平台託管在他們與超大規模提供者建立的虛擬專網路上。 ” ——工業物聯網平台公司CEO結論及展望下個五年

在過去 5 年時間裡,物聯網平台的發展方式確實是革命性的:巨頭主導市場、平台更加模組化,託管偏向雲端,最終用戶正在基於物聯網平台大規模實現價值。儘管物聯網平台的成長驚人,但所有跡象都表明未來 5 年其還將持續強勁成長(約 30% 的年化成長率)。成長將由現有客戶和新客戶推動。巨頭企業將繼續保持其市場領先地位並佔據相當大的比例。

儘管我們無法完全預測未來 5 年物聯網平台市場生態究竟會怎樣,但我們至少可以從巨頭企業和其他部分生態參與者中獲取答案,包括:

“ 我們將如何支援多雲架構 ” ?

“ 我們應該與合作夥伴保持怎樣競爭尺度? ”

生態系統中所有參與者(例如非巨頭供應商、最終用戶和服務提供商)的問題包括:

“ 我們應該與哪些巨頭合作? ”

“ 我們應該與他們有多深的集成度(例如 IaaS 或 PaaS) ”

然而每個問題的正確答案各不相同,並且由於其他發展趨勢的不確定性而更加複雜,比如採用多雲設置和物聯網平台市場的出現。總而言之,我們還需持續關注物聯網平台市場下個 5 年的發展。

《36氪》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!

第四次零售革命即將來臨-未來藍圖中的三個“I”_-.png)