1

投資

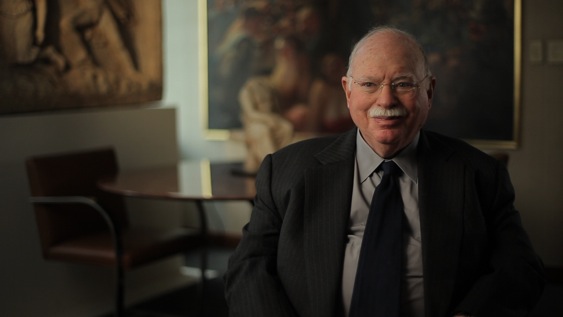

麥可‧史坦哈德對股市發生興趣,可以追溯到他行「割禮」的時候。當時,他父親贈與他200股股票做為賀禮。史坦哈德回憶,他在青少年時期,經常在當地的證券公司參觀,然而他的朋友卻都逗留在外面玩棒球。

圖片來源:預見

史坦哈德聰穎過人,1960年他才19歲,便從賓州大學的華頓學院畢業。畢業後,史坦哈德便邁進華爾街,擔任助理分析的工作。到1967年,已經小有名氣的史坦哈德和兩位合夥人成立了史坦哈德·范·伯考維茲投資公司<Investment Firm of Seeinhardt,Fine and Berkowitz>。這家公司是史坦哈德合夥公司<Seeinhardt Partners>的前身(范和伯考維茲在1970年代末期與史坦哈德拆伙)。

史坦哈德創業至今,已有21個年頭,公司在這段期間的成就斐然,年投資報酬率高達30%以上,相形之下,史坦普五百種股價指數同期的平均年漲幅卻只有8.9%。換句話說,如果你在1967年投資史坦哈德1000美元,到1988年春季,你收穫得9萬3000美元,但是如果你投資史坦普股價指數,你則只能拿到6400美元而已。

史坦哈德在交易方面的卓越表現,在於他使用多種不同的投資方法。他既是一位做長線的投資人,同時也是一位搶短線的交易員。他能果決地拋售股票,也能大膽的買進股票。另外,只要他認為時機恰當,就會毫不猶豫地轉換投資工具。

整體而言,史坦哈德合夥公司的傑出表現並不是史坦哈德一個人所創造的。公司多年來,已經培育出許多優越的交易員與分析師,無庸置疑地,史坦哈德卻是這家公司的決策中心。史坦哈德每天會多次觀察史坦哈德合夥公司的投資組合。儘管史坦哈德會授予手下交易員充分的決策權,但是只要他認為公司持有的部位不理想,他就會要求交易員重新檢討投資策略。

史坦哈德嚴格控制公司投資組合的管理作風,使他得到難以一起工作的惡名。事實上,許多離開史坦哈德合夥公司多年的交易員,直到現在,都視史坦哈德為一位作風強硬,要求嚴格的老船長。

總而言之,在工作方面所表現出來的一面,與美式橄欖球隊教練頗為相近,是以行事強硬的作風來管理一批交易員。

我無緣見到史坦哈德行事作風強硬的一面。我所訪問的史坦哈德,是一位平易近人、態度和藹,並具有幽默感的紳士。當然,我是在市場休市之後才訪問他的。

我並不把我的工作視為「交易」。或許由於交易頻繁,我因此被列入所謂的「交易」行業中,然而我寧願把自己的行業視為「投資」。

在我的觀念中,交易乃指在買進之前,就具有賣出牟利的態度。例如我今天買進股價指數期貨,乃是因為我認為股價指數期貨明天會漲,因此我打算明天賣出我所持有的部分,這就是交易。但是我在市場上的所做所為,是基於長期且又較為複雜的原因,例如當我在1981年進入債券市場時,我足足持有該部位達二年半的時間。

我的理念與多數人不同,其中最主要的是認知的差異。我總是從眾人對市場的普遍認知中,尋找不同的看法,甚至完全相反的看法。

我曾經拋空金納科技公司(Genetech Co.)的股票長達一年半,在這段時間,儘管做空一度使我遭逢重大損失,可是我堅持做空,因為我對該公司的一種新藥品TPA(TPA可以經由靜脈注射溶解血塊),抱持與市場完全不同的看法。

我的想法是,再過一、兩年,TPA就會被同質而且價格較為低廉的藥品取代。假如我的想法正確,該公司的股票就可能因此跌到每股10美元以下。當時(1988年7月),該公司的股價已經從每股65美元跌到27美元。到1988年11月底,金納科技公司的股價已經跌到每股15美元,然而我仍然堅持做空。

我與市場一般認知的相異處在於:市場大眾都認為金納科技是生物科技業界的佼佼者,其所開發的藥品足以改變該行業的發展方向。然而只要市場大眾對該公司抱持多頭的看法,我就會持續採取完全相反的而認知看空。

我的態度是「不入虎穴,焉得虎子」。如果想要賺錢,就必須承擔某些風險,而我總是在多頭還在佔上風的時候,就拋空。一般說來,如此的作法等於是過早拋空,因此,起初我的空頭部位總是會遭逢部分損失。如果股價仍然持續上揚,我甚至會減少持有的空頭部位,但是只要我對市場的看法不變,我就會一直堅持做空,就算 估計錯誤,我也認了。

不過,假如我所持有的部位遭受的壓力太大,我也會改變我的交易方向來減輕壓力。

我會告訴自己:「好吧,眼前的情況看來對我相當不利。既然眼前儘是買盤,我為什麼不暫時加入他們,說不定還可以賺一筆。」簡單地說,我把自己分成兩部份,我所認知的基本面仍是與市場大眾相異,不過我將它放在心中。至於表面上,我則是暫時跟隨市場的走勢。因此,即使我心中看空股市,我也可能暫時做多,但只用所有資金的20%到40%。

回顧過去20年的交易,我的成功得歸因於並沒有固定的操作模式。有時候,我靠幾支精心挑選的股票而大賺一筆,有時候,我則是靠看準股市未來的趨向而獲致成功。例如在1973年到1974年之間,股市持續疲軟不振,當時我是因為持有淨空頭頭寸而大發利市。另外,我有時候則靠債券來賺錢。我所要傳達的訊息是:要在市場交易上獲得成功,其實並沒有一定的模式可循。有些人認為可以依據成功的交易模式,來應付未來的交易,其實這根本就是自欺欺人。因為市場變化既大且快,以往獲致成功的交易方式,並不能夠保證在未來仍然有效。

股市中最邪門的事是,有時候最差勁的預測,也可能會成為最高明的決策依據。但是這種情況卻是一個邪惡的陷阱,會使人相信無需專業知識就可以縱橫股市。因此,我的忠告是:要認清股市的競爭非常激烈。當買進或賣出股票時,你都是與專業的對手在競爭,往往這些專業的對手會給予你迎頭痛擊。

成功的交易必須取得兩項條件的平衡,這兩項條件是:堅持自己對股市的看法以及承認自己錯誤的彈性。要達到兩者之間的平衡,則需錯誤與經驗的累積。另外,你應該對交易對手保持戒心。你應該經常自問:為什麼你要買進,他卻要賣出?他知道哪些你不知道的事?最後,你必須對自己或別人誠實。就我所知,成功的交易員都是事實真相的追求者。

史坦哈德所謂獨到的操作理念,基本上就是反向操作。然而你不能單靠觀察股市的走勢,就貿然從事反向操作。股市沒有這麼好混,成功的關鍵並不在於從事反向操作,而是在於選擇反向操作的時機。

彈性是史坦哈德成功的另一項要件。史坦哈德的彈性表現於既做多,又做空,以及在股市不振時,將投資標的轉移到債券、期貨等其他市場的交易策略。

成功的交易員在適逢時機好時,大都能夠把持有的部位增加到非常大的數量。這種作法既需要膽識,也需要技術。而史坦哈德在1981年和1982年間大量持有國庫券,提供了一個好的操作範例。

自信是任何一位交易員必備的條件,然而對史坦哈德這一類從事反向操作的交易員尤其重要。史坦哈德相信只要自己的看法正確,即使是一時遭遇打擊,也堅持到底。例如他在1981年春季買進國庫券,而利率有半年的時間都對他的持有的部位不利。史坦哈德所承受的壓力,事實上還並不僅於此,在這半年期間,他的基金投資人都在責難他為何不好好操作股票而去買國庫券,這使他遭受強大的心理壓力。儘管如此,史坦哈德依然堅守其部位。若非史坦哈德對自己深具信心。我們今天也不會聽到史坦哈德這個名字了。

另外,史坦哈德也強調,市場交易是沒有公式可循的。他指出,市場不斷在變化,而高明的交易員必須能夠順應這些變化。史坦哈德認為:想找到交易公式的交易員,遲早要失敗。

《預見》授權轉載

超好賺!

每天都有任務能拿獎勵,快點擊查看!

20年來年化報酬率-17%-科林·麥克萊恩的投資原則-_-.png)

別因過去的錯誤而錯過牛市_-.png)

找藉口很簡單-改善投資績效卻很難.png)