1

經濟

最近全球一級市場的壞消息實在是太多了。先是作為 PE 老大的黑石(Blackstone Group, BX-US),規模 600 多億美元的 BREIT 基金在 2022 年底發生贖回潮,然後是規模 700 多億美元的BPP基金也收到了相當於基金總規模的 7% 贖回請求。然後是 2023 年 2 月,黑石一筆 5.31 億歐元的債券宣布違約。

緊接著, 3 月 10 日矽谷銀行(SVB Financial Group, SIVB-US)因擠兌事件被監管機構關閉。專注於科技領域的矽谷銀行是美國第 16 大銀行,同時也是很多新創公司最常用的銀行之一。事件發生後, 325 家創投機構、 650 名創辦人聯合聲明:矽谷銀行不能倒。

更不用提, 2022 年以來獨角獸倒下的新聞一個接一個,一些過往的熱門賽道開啟了獨角獸成批死亡模式。一夜之間,全世界好像哪裡都缺錢了。

就在矽谷銀行發生擠兌的同一周,美國自動駕駛卡車獨角獸 Embark 宣布倒閉, 70% 的員工直接解雇,剩下 30% 處理公司關閉流程。公司創辦人 Alex Rodrigues 在發給全公司的信件中稱:「資本拋棄了我們,我們無法籌集資金。」

Embark 在 2021 年 6 月借殼上市,市值最高時達 360 億美金。這至少是自動駕駛賽道 2022 年以來倒下的第二家明星獨角獸了,先前福特(FORD, F-US)、大眾投資的 L4 級自動駕駛獨角獸Argo 已經宣布破產。

在生物科技賽道, 2023 年以來已經至少有 4 起明星公司破產事件。

這 4 家倒在 2023 年初的生物科技公司都履歷輝煌。Nabriva 拆分自制藥巨頭諾華;Goldfinch 創辦人是前阿斯利康負責早期臨床開發的高級副總裁,自 2016 年成立以來獲得過總計 2.1 億美元的融資;Theonys 創始團隊則包括哈佛大學、麻省理工學院的教授,他們都是 tRNA 表觀轉錄組學領域的開創性科學家。

web3 、元宇宙本該是 2022 年最熱的創新。但僅在 2022 年下半年就有至少 8 家加密貨幣獨角獸申請破產,其中包括曾經的全球第二大加密貨幣交易所、一度高達 320 億美元的 FTX。

放眼全球,獨角獸數量在急劇減少。CB Insights 的數據顯示,從 2022 年一季度到四季度,全球新晉獨角獸的數量下降了 85% 。與此同時是席捲全球的科技大裁員。裁員追蹤項目 Layoffs.fyi 主要追蹤北美、歐洲、印度科技公司裁員事件,它記錄到 2022 年全球 1300 家科技公司總共裁員 28 萬人。

曾經被追捧的高估值「頭部」公司們,突然發現融資變得分外困難。EY 數據顯示,美國 2021 年平均每個月有 70 多起金額在 1 億美元以上的融資,而 2022 年四季度只有十餘起。

在 VC 市場上,全球最大的兩家科技 VC 老虎環球和軟銀(SoftBank Group Co, 9984-JP )願景基金都大幅減少了投資。老虎環球大幅削減了新一期 VC 基金的規模。至於軟銀願景基金,不僅幾乎暫停了投資,還不惜虧本甩賣資產以回籠現金。2023 年 3 月 2 日,軟銀集團第三次減持商湯的股票。這次減持了 979 萬股,價格是每股 2.5 港元。而軟銀集團投資商湯 D+ 輪時的成本價是每股 3.2 港元左右。因此軟銀是忍著 30% 的凈虧損強行減持的。

在矽谷銀行暴雷的第二天,就有媒體據報導部分儲戶正在試圖以較大的折扣出售存款,以籌集現金。可見,大家的現金流都是緊繃著的。

與 2007 年的次貸危機非常不同的是,矽谷銀行暴雷並不是因為在資產端有什麼高風險的操作,所有人都同意矽谷銀行的資產質量良好。因此美國聯準會才能夠拍胸脯保證,這次救助矽谷銀行無需動用納稅人一分錢。矽谷銀行是死在了現金的突然消失上。

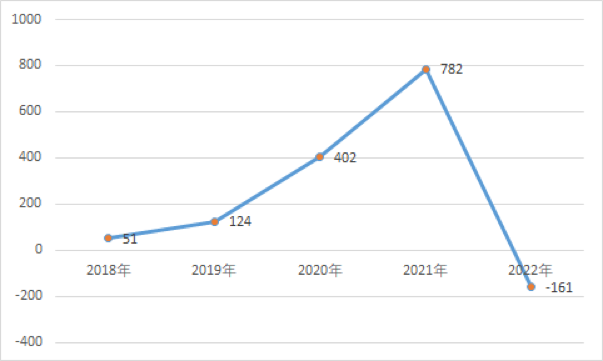

解釋矽谷銀行暴雷的原因,下面這張圖就夠了。

2018-2022 矽谷銀行存款凈增加額(單位:億美元)

2018-2022 矽谷銀行存款凈增加額(單位:億美元)

財報顯示, 2019 年矽谷銀行的客戶存款凈流入僅有 124 億美元, 2020 年成長至 402 億美元, 2021 年進一步成長至 782 億美元。新冠疫情之後,矽谷銀行的存款規模翻了一番。而到了 2022 年,矽谷銀行的存款突然降至凈流出 161 億美元。好像一夜之間,近千億美元的現金就這麽消失了。

有人把矽谷銀行事件的成因歸結為一場「巨大的公關災難」,資產出售被市場錯誤地解讀為資金斷裂,由此導致了儲戶的擠兌。也有人指責,由於一些矽谷 VC 巨頭「不負責任地」指示被投企業提取存款才導致事態失控。

但這些只是最後一根稻草而已。矽谷銀行的客戶存款規模 2022 年戲劇性暴跌背後,是整個美國VC 生態系統的現金的快速消失。這是落在矽谷銀行頭上的時代一粒沙。

時間回到 2020 年 3 月,美國聯準會在恐慌之中連開兩次緊急會議,將利率降至 0 ~ 0.25% 的歷史低點。幾個月之後,貨幣的洪流開始湧進美國的 VC 生態。NVCA 的數據顯示,2020 年美國 VC 基金募資額與上期相比成長 17% 。

2021 年,美國 VC 基金募資額繼續成長 46% ,達到 1.3 兆美元的歷史高點(NVCA 數據)。緊接著,資金又從 VC 基金流入創業公司。 2021 年美國 VC 在全球發起的風險投資交易規模達 6,830 億美元,與 2020 年相比翻了一倍(NVCA 數據)。

由此,一個被某 VC 巨頭稱為「從業 20 年來最發財的時代」到來了。

然後,這個遍地流金的時代在 2022 年驟然結束。 2022 年美國 VC 募資額下降了 40% ,回到了疫情前的水平,相應的美國 VC 投資額也下降了 36% (NVCA 數據)。因為美國股市的暴跌,美國 VC 的退出也降至了冰點, 2022 年美國 VC 的總退出金額僅為 714 億美元,與上期相比下降 90.5% (NVCA 數據)。

總結一下就是, 2022 年美國 VC 募資少了大約 5,000 億美金,投資少了大約 2,000 億美金,LP 們拿到的退出回款也少了大約 6,000 億美金。

因此,一定程度上,是創業投資生態的崩潰導致了矽谷銀行的倒下,而不是相反。

這意味著事情遠沒有隨著矽谷銀行恢復取款而結束。橋水基金創辦人達利歐在 3 月 14 日將矽谷銀行事件稱是一次警報,認為它將在整個 VC 領域、甚至更大範圍產生連鎖反應。

另一位華爾街巨頭貝萊德(BlackRock, BLK-US)CEO 芬克則在 2023 年 3 月 15 日的致投資者信中表示,矽谷銀行的倒閉只是多米諾骨牌中的一張,接下來倒下的骨牌可能會是投資私募股權、房地產等非流動性資產的基金,尤其是那些借用杠桿增加投資回報的基金。

管中窺豹,我們來看一個具體的例子。

生物科技也是矽谷銀行重點服務的產業之一。在矽谷銀行存款中,有 12% 屬於醫療保健和生物技術產業。矽谷銀行曾表示, 2022 年為至少一半的由風險投資基金支持的醫療健康新創公司提供了銀行服務。因此,生物科技產業融資活動的下降,也是矽谷銀行存款流失的重要原因之一。

在港股上市的生物科技公司中,把矽谷銀行列為主要往來銀行之一的有十多家,事件發生後北海康成、堃博醫療、騰盛博藥、再鼎醫藥等公司陸續發布公告揭露在矽谷銀行的存款情況。隨著矽谷銀行全面恢復取款,這些公司不用再擔憂存款損失的問題。

而有意思的是,雖然這些公司均表示在矽谷銀行的存款占比不高,但在市值中的占比卻不低。

比如,堃博醫療公告顯示,截至 2023 年 3 月 12 日,其在矽谷銀行持有約 1,180 萬美元存款,僅占公司現金及現金等價物的 6.5% 。因此堃博醫療表示事件對對公司的經營計劃影響甚微。但是, 1,180 萬美元折算成港幣超過 9,000 萬元,已經相當於堃博醫療目前市值的十分之一。

據此計算,堃博醫療的市值已經比公司帳上的現金及現金等價物還要低。估值倒掛也非常嚴重——堃博醫療上市前值 47 億元人民幣,目前市值僅 9 億港元。

處在類似狀態的公司不僅是堃博醫療一家。投中網梳理發現, 2021 年以來通過港股 18a 上市的生物科技公司,目前市值普遍只有上市前估值的幾分之一。比如前面提到的北海康成,上市前值 34 億元人民幣,目前市值僅 8.5 億港元;百心安上市前值 30 億人民幣,目前市值 11 億港元。這顯然會影響它們的再融資,查閱這次「被點名」的港股生物科技公司的財報,它們的現金儲備在 2022 年無一不在下降。對於需要依賴融資輸血的生物科技公司而言,這是更大的危險。

很難想像,在這樣的市場狀況下,一級市場上的生物科技公司要如何融資,尤其是對階段靠後的公司來說。

一位醫療產業投資人對投中網直言,就現在的市場狀況,港股 18a 基本上失去融資能力了。他表示,早前上市的公司有豐厚的現金儲備,但還沒上市的公司就「比較難」了。

BA 數據顯示, 2022 年全球生物醫藥投融資總金額與上期相比降低約 38% ,醫療器械投融資總金額約與上期相比降低約 35% 。相比之下,中國生物科技賽道的融資額下滑甚至更加劇烈。CVSource 投中數據顯示,與 2021 年相比,中國醫療健康產業融資事件數量下降 38% ,總金額則下降了 54% ,已經腰斬。

生物科技新創企業基本都是無獲利、無收入。在這個現金為王的時代,現金儲備很可能直接決定企業能否良性發展甚至生死存亡。

前述投資人認為,在估值體系修覆之前,生物科技賽道的融資形勢很難有根本性的好轉。在當下的市場下,只能保持足夠的耐心和信心。對於企業來說,他的建議是留足可以支撐三五年的資金,「該砍掉的管線果斷砍掉」。

《虎嗅網》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!