1

產業

除了和總統主席吃飯這種場合,馬克·祖克柏 (Mark Zuckerberg) 基本都是一身便裝,大多數時候是一件灰色 T 恤。這件 T 恤還成了雞湯故事的元素:做大事的人應該關心更重要的事,而不是每天穿什麼。

但 5 年前,臉書(Facebook, FB-US)籌備上市的時候,祖克柏穿什麼彷彿比公司業績還要重要。

2012 年臉書 上市,祖克柏穿著連帽T參加路演。Wedbush 證券分析師克爾·帕赫特 (Michael Pachter) 對著彭博電視台的鏡頭評價說:“我認為這是不成熟的標誌,他必須認識到他正在吸引投資者,必須向投資者表示尊重。”

Wedbush 證券上一年剛被評為最會選股票的券商,在納斯達克交易著 700 支股票。持有類似觀點的華爾街從業者不少,臉書上市沒多久股價就開始下滑。

華爾街大概也不是真在意連帽T,在意的是那位 28 歲的年輕 CEO,是不是能按照街上的規則行事。

(祖克柏身穿帽T出席公司上市路演。圖/hereandnow)

(祖克柏身穿帽T出席公司上市路演。圖/hereandnow)

同樣是拿錢投資公司的,矽谷的想法不一樣。臉書第一位投資人、《從 0 到 1 (Zero to One) 》作者彼得·泰爾 (Peter Thiel) 自己常穿西裝,但有個規矩是不投穿西裝的創業者。

另一位矽谷風險投資家湯姆·帕金斯 (Tom Perkins) 在他的回憶錄中嘲諷說“收費中間商這個詞顯然不那麼吸引人,但更接近於準確地描述他們 (華爾街投資人) 的實際功能。”

A16Z 的合夥人瑪格麗特·維恩曼徹斯 (Margit Wennmachers) 認為,“華爾街不關心虛擬現實、自動駕駛或者你的長期戰略是什麼。他們只關心你現在說了什麼、做了什麼。”

華爾街也確實不太關心長期目標。畢竟投資者平均持有一支股票的期限是 9 個半月,還不夠蘋果(Apple, AAPL-US)從確定新 iPhone 用的技術,到把它造出來需要的時間。

今天矽谷和華爾街的關係有點微妙。最大的五個紐約上市公司分別是蘋果 (Apple) 、Google、微軟(Microsoft, MSFT-US) (Microsoft) 、亞馬遜(Amazon, AMZN-US) (Amazon) 和臉書,它們都是矽谷和西雅圖的科技公司。其中 Google、亞馬遜、臉書這幾個網路公司在上市前後都吃過苦頭。現在華爾街把更多的錢給了他們,而不是更按規矩行事的人管理的公司。

但規模稍小的矽谷公司還沒今天的地位。Blue Bottle CEO 詹姆斯·弗裡曼 (James Freeman) 用 “感覺就像生活在地獄,又看不到死亡的盡頭” 來描述當今讓公司上市的過程,最後他選擇把公司賣給了雀巢 (Nestlé) 。

已經上市的 Fitbit、Snap 都跌破了發行價。

Uber、Airbnb 等估值數百億美元的創業明星都在不停推遲上市時間表或者乾脆說沒有時間表。沒人希望上市之後,因為短期業績問題,市值跌的還沒有估值高 — 這會直接影響投資方、公司持股人的身家。

醞釀幾年之後,一個挑戰華爾街的計劃逐步成型:科技業要在西海岸開一個股票交易所。

這個名為長期股票交易所 (LTSE) 的計劃由矽谷網紅作家、《精益創業 (Lean Startup) 》的作者埃裡克·萊斯 (Eric Ries) 提出,即將向美國證監會提出申請。

現在已經有 30 多人投錢,大牌支持者包括網景創始人,著名風投 A16Z 的創始人馬克·安德森、LinkedIn 創始人裡德·霍夫曼、前 Twitter CEO 迪克·卡斯特羅、AOL 聯合創始人史蒂夫·卡斯等人。

這個矽谷自己的股票交易所,究竟會做成什麼樣子?

紐交所每天經手幾百億美元的交易。絶大部分並不在華爾街 11 號的交易大廳完成,但還是保留了這種傳統的交易方式 — 交易員在大廳裡揮舞著單據、對著彼此喊價來完成交易。

(紐交所交易大廳。圖/Noah Silverman)

(紐交所交易大廳。圖/Noah Silverman)

1971 年,納斯達克證券交易所 (NASDAQ) 成立,從一開始就沒有設立交易大廳,交易完全電子化。之後它迅速成為了紐約證券交易所最強勁的競爭對手。

納斯達克金融服務子公司 NASDAQ OMX 不但沒有交易所,連機房都沒有。

它在美國和歐洲擁有並營運 23 個市場、3 個清算所和 5 個中央證券存管機構,從事股權、期權、固定收益等產品的交易,併為全球 70 多個市場提供技術,支持全世界十分之一的證券交易。它們的系統就是部署在亞馬遜 AWS 上。矽谷沒有理由不用這樣的技術。

而且,儘管通常大型股票交易所都會自建上述基建,以確保股票交易不會出現延遲和保證數據安全。但長期股票交易所不鼓勵頻繁交易,這跟它“長期持有”的交易理念不符,所以或許會將整套系統部署在 AWS 這樣的雲端服務上。或者直接申請成為 NASDAQ OMX 的客戶。

長期股票交易所已經發佈了一些交易相關服務、算法,比如 Captable.io。這個工具可以讓私有公司查詢誰擁有其股票和股票期權。但這不夠,它還要交易系統、交易數據中心和資料存儲中心。

傳統的股票交易所紐交所,公司在籌備上市之前和它是沒有任何關係的。私有公司會在籌備上市的過程中,自己負責將上市公開文件準備好,交易所會在它們提交之後審視公司的股權結構。

現在長期股票交易所的這種做法,等於是在為矽谷私有公司服務,從它們上市前就開始給予必要的工具。

這種長久的合作關係,或許屆時也可以吸引到那些中小規模初創公司到長期股票交易所上市。

在傳統的 IPO 承銷制度下,IPO 價格是承銷商根據客戶申購數量高低自行確定。

通常設有一個區間以及認購數量限制,如果投資者超額申購公司股份,承銷商通常會以區間上限作為 IPO 最終定價。

科技公司已經在現有限制下用了好幾種不同方法在紐交所和納斯達克上市。

最早嘗試打破投行承銷上市模式的是 2004 年的 Google。當時 Google 選擇摩根士丹利 (Morgan Stanley) 和瑞士信貸 (Credit Suisse) 第一波士頓為上市承銷商,同時選擇了荷蘭式拍賣的方式向公眾發售股票。荷蘭式拍賣的原則是拍品的喊價從最高開始,逐漸降低,直到有人接受標價、並且完成交易。美國國庫券就以這種方式招標。

在 Google 的荷蘭式拍賣新股申購中,投資者需要在同 Google IPO 有關的銀行開設帳戶、提交申購訂單,訂單上要標註以多少價格購買多少股票。隨後 Google 根據拍賣的情況確定一個價格,出價高於或等於這一價格的投資者都有機會購買股票。

最終,Google 獲得了比預期稍高的投標股價,成功競標者以每股 85 美元獲得 Google 股票。

施密特回憶說,“我們看了第一筆交易詳情,投資者出價 100 美元而不是 85 美元 IPO 價格。漲了 18%。後來股票價格一整天都沒有下跌。收於 100.30 美元。”

(Google 上市交易當天,股價從 85 美元漲到 100.75 美元。圖/CNBC)

(Google 上市交易當天,股價從 85 美元漲到 100.75 美元。圖/CNBC)

2015 年,Twitter 創始人傑克·多西的另一個創業公司 Square 上市,它為使用其產品的用戶提供以發行價購買即將發行股票的機會。用戶直接到一個專門的網站付錢買股票,而不是打開交易軟體進行股票申購。

還有像 Spotify 這樣的公司,儘管它準備在紐交所或者納斯達克這樣的成熟市場上市,但它正認真考慮直接把股票賣給投資人,而不是通過投行承銷 IPO 的方式。

通過這種方式上市,Spotify 仍按照現在的股東結構,不發行新股也不做任何增資,找一家支持直接上市的交易所。只要持股方願意賣,投資人就能直接買。對上市企業的好處是它不需要找投資銀行幫忙承銷股票,不用撰寫數百頁的招股說明書,省下至少數千萬美金銀行承銷費用。

從目前已有的訊息看,長期股票交易所的營運核心,在於對投票權的分配。萊斯將引入“權屬投票權” (tenure voting) 結構,投資人的投票權隨股票持有時間成比例增多。

投票權的高低關係著持有人對公司的控制力高低。在目前全球主要的股票交易市場裡,沒有長期股票交易所設想的這種投票權。

上市公司一般就兩種投票權結構:同股同權或者雙重股權。前者是投資者買入多少股票,就獲得相對應的投票權。比如中國滬深兩地交易所、香港聯交所以及倫敦證交所等均要求上市公司同股同權。

雙重股權則將股權和投票權分離。這會發生創始團隊持有 10% 公司股權、但擁有半數以上董事會席位或者多數投票權的情況。紐交所和納斯達克交易所允許這樣的公司上市。

(雙重股權示意圖。圖/清風徐來之簡書)

(雙重股權示意圖。圖/清風徐來之簡書)

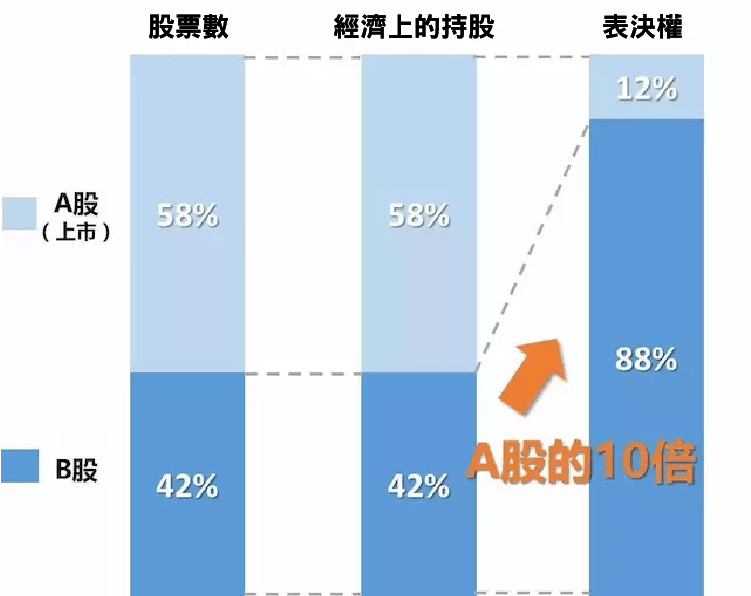

在這種股權結構下,投資人拿更多股權、獲得高財務回報,創始團隊則取得公司控制權。Google 2004 年 IPO 時擁有 A、B 股。創始團隊向外部投資人發行 A 股,1 股具有 1 票投票權,自己持有的 B 股每股具有 10 票投票權。這樣,謝爾蓋·布林、拉里·佩奇和艾瑞克·施密特三個人就擁有 38% 的投票權,再加上其它創業期間一路走過來的高層所持有的股票,牢牢控制公司,使外部資本無法影響 Google 的決定。

阿里巴巴(Alibaba, BABA-US) 2014 年尋求上市時已經採取一種“合夥人制度”,該制度下馬雲及其他 20 多位持有阿里巴巴少數股票,但擁有 9 席董事會中的 5 席,控制了公司,不符合上海、深圳、香港三地交易所的上市規則。之後阿里巴巴在紐交所掛牌上市。

現在長期股票交易所的做法,其目的在於投資人不是投錢就能在公司裡說上話,除了投錢金額高,他們還得持有時間長。而公司內持股特別長的顯然是創始團隊和矽谷早期風投。

每三個月,上市公司的投資者關係部門會在一個事先約定的時間,往公司服務器上傳季度業績報告。報告中除了有經營數字外,還有“業績指引”,即公司自己未來三個月甚至全年的業績預測。這通常是華爾街最關心的數字。

然而長期股票交易所不允許企業這麼做,它們擔心高層的一些決策受到短期業績壓力的推動,從而犧牲企業長期、具有發展潛力的機會。

業績指引於 1990 年代開始流行。當時法律允許企業這麼做、股東也要求增加透明度。所以這種能夠將公司的前景簡單歸結為每股收益數字或區間高低的行為,受到華爾街分析師讚譽。

這種做法的本意是執行長會為利潤成長設定一個目標,目的是使公司對市場更加負責,同時將管理層的注意力集中在為股東贏得切實的業績上。但發展到後面,變成了高層會踩著發財報的時間節點來調整經營政策。

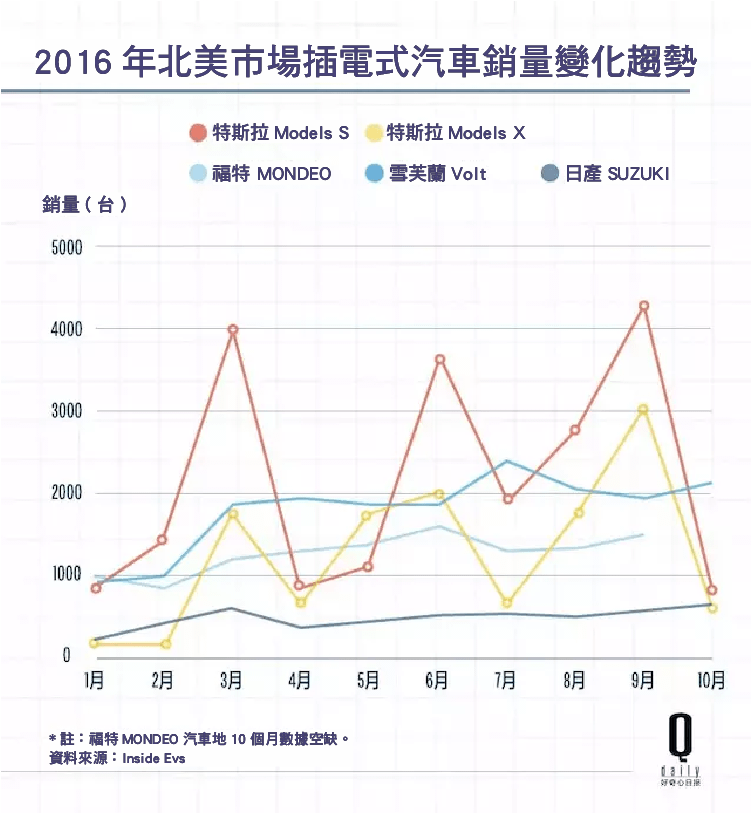

比如特斯拉(Tesla, TSLA-US) (Tesla) 的電動車交付數量,每次都在財報截止前的那個月激增,之後一個月陡跌。對於一個汽車廠商來說,生產線的平穩運轉仰賴順暢的生產規劃 — 每個月的生產量都是計劃好的。

除了特斯拉 Model S 和 Model X,美國市場的其它三款銷量最高的電動車是日產 Leaf、雪佛蘭伏特 (Chevrolet Volt) 和福特(FORD, F-US)蒙迪歐 (Ford Mondeo) 插電混動,每個月的銷量成長都比較平穩。

特斯拉這麼做,只有一個合理的解釋 — 將原本下季度交付的車往前趕,讓當季的數字更好看。

甚至馬斯克自己也這麼說過。今年 9 月,馬斯克曾給特斯拉的員工們發了一封內部信,要求全體員工沖一個好數字。

他說,“第三季度將是在 Model 3 滿負荷生產前,我們向投資人展示特斯拉有積極的現金流和盈利能力的最後機會。”

通常企業上市前會給持股高層、員工、投資人設立股票禁售期。比如阿里巴巴 2014 年上市的時候,馬雲、蔡崇信、軟銀、Yahoo 手裡的股票禁售一年。

解禁之後他們可以隨意處理股票。看好公司或者不急於套現的股東一般繼續持有。2015 年,馬雲、蔡崇信、軟銀表態不減持。但 2016 年軟銀出現短期債務問題,選擇拋售阿里巴巴約 80 億美元股票還債。

去年美圖公司在香港上市。今年半年禁售期到期後,首個解禁日就遭到拋售,當天股價跌 6.37%。現在長期股票交易所的解決方法是建議上市公司延長期權兌換年限。高層至少得在獲得期權五年後 (交易所建議十年) 才可以兌換。

制定規則的目的,在於讓高層也能夠真正注重長期持股,讓公司在一個不以高成長為唯一目的的市場裡得以壯大。

在納斯達克上市的特斯拉,對其執行長馬斯克用的就是這樣一種長期績效考核。

根據 2012 年啟動的一項 10 年期權激勵計劃,馬斯克 (Elon Musk) 有機會以每股 31.17 美元的期權價購買 530 萬股特斯拉股票 (特斯拉現在的股價是 304 美元) 。

這些期權分 10 批授予,分別對應 10 個經營目標。9 個跟新車投產、產能有關,最後 1 個目標是,特斯拉必須連續四個季度實現 30% 的毛利潤率。

2009 年 7 月,經歷了金融危機的 AIG 市值由 2006 年高點的 1900 億美元跌到只有不到 20 億美元。但這不影響公司時任 CEO 馬丁·沙利文 (Martin Sullivan) 在 2005-2006 年拿到 4000 萬美元獎金,因為他的業績按年考核。

類似的例子還有美林證券(Merrill Lynch & Co, MSPX-US)時任執行長斯坦·奧尼爾 (Stan O’Neal) ,他在 2005、2006 兩年的獎金分別為 3600 萬和 4700 萬美元。而美林證券 (Merrill Lynch) 受挫後,被美國銀行(Bank of America, BAC-US)以 500 億美元收購。但是次貸危機不是 2008 年突然出現的,它是多年積累的大泡沫一下子破掉。

按照萊斯等人的設想,在長期股票交易所上市的公司,禁止將高層薪酬跟公司短期財務表現掛鉤 (考核期限不得短於一年) 。

華爾街投行的做法跟長期股票交易所相反 — 投行投資經理每年的業務記錄從零開始,此前的投資業績已經在上一年度以獎金的方式結清,如果新一年度沒有好的投資業績就只能拿底薪。

西海岸的五家科技公司佔據全球上市公司市值前五。但推動這些大公司市值成長的資金,牢牢控制在華爾街手裡。單是五大科技公司 11 月頭兩天的成交額就能抵上今年美國所有的風險投資支出。

以矽谷風險投資合夥人的資金規模,通常是數億至數十億美元,沒有辦法跟華爾街在股市裡爭鬥,後者手裡除了自己經營的基金,還有客戶投進來的理財資金。

比如 2015 年高盛(Goldman Sachs Group, GS-US)向 Uber 投資了 16 億美元的私人理財客戶資金。

1990 年代,一群幾乎壟斷矽谷所有科技創業公司融資的精品投行,被華爾街投行接連收購:摩根大通(JPMorgan, JPM-US) (JPMorgan Chase) 收購了 Hambrecht&Quist,德意志銀行 (Deutsche Bank) 收購 Alex Brown、美國銀行 (Bank of America) 收購了 Robertson Stephens、美國國民銀行收購 Montgomery Securities。

今天,矽谷的投資話語權仍在爭奪中。華爾街金融機構看上去幾乎無所不能,但矽谷嘗試遠離它。2014 年美國金額超過 1 億美元的科技併購案中,大概只有 30% 僱傭了投行。2004 年的時候這一比例為 90%。

最直接的原因是投行最在行的是兩件事:估值分析和談判。但矽谷看重被收購企業長期潛力、看輕短期的財務效應,可能大部分目標公司成立不久,沒有盈利或者就是微利,使得華爾街投行的優勢顯得不那麼重要。

比如蘋果 30 億美元收購 Beats,臉書 23 億美元收購 Oculus 或者微軟 85 億美元收購 Skype,科技公司在這些交易中都沒有聘請投行做財務顧問。這樣的一種纏鬥可能會延續到股票交易所裡。

比如 Uber、Airbnb 等公司顧及上市後的股價波動,遲遲不上市,要投這樣的公司一般得成為 LP。就矽谷目前的規模來說,成為 LP 的門檻是 10 億美元。

像最近到處投資的軟銀,它的千億基金 LP 更多是理查德布蘭森、蘋果公司、富士康,一次出 10 億美元。

但現在長期股票交易所讓這些公司有機會更早上市,意味著隨著科技業發展富起來、但又沒有富到可以隨手掏出一百萬、一千萬美元的人,也能投資這些公司。如果他們持有時間長,還能獲得更多投票權。

無論制度上多麼創新,如果你打算在美國成立股票交易所,就還是得接受 SEC 監管。長期股票交所沿襲的季度報告披露政策,就是 SEC 的強制性規定。股市交易時間也要徵得 SEC 的批准。

由於現在有新的上市方法,準備在長期股票交易所上市的公司,或許可以繞開一部分投行,但不大可能全部繞開。

儘管 Google 成功完成荷蘭拍賣式 IPO,但後來只有一些小公司比如 New River Pharmaceuticals、Overstock 等採用荷蘭式拍賣上市。不是每家科技公司都能像 Google 那樣吸引很多人關注。而且即便是 Google,上市之初也被人質疑。

薩斯奎漢納金融集團 (Susquehanna Financial Group) 分析師瑪麗安娜·沃克 (Marianne Wolk) 在 Google IPO 前夕表示:“儘管 Google 的成長速度更快,盈利能力更強,但我們認為其估值面臨若干風險,這可能意味著股價最終會打折。”而且投行手裡還有大量客戶資源。長期股票交易所也不大能擺脫經紀公司。

因為證券交易所本身不直接參與證券買賣,在證券交易過程中處於中立地位,這是為了保證交易的公平。交易所的主要職責是提供證券交易所需的各種基礎設施。但它們可以自己設立一家經紀公司為投資人提供交易服務,新創公司股票交易所、投資人交易所就是這麼操作的。

前者有一家 SSX 經紀公司,後者也註冊了一家跟交易所同名的 IEX 經紀公司。最終繞不開的,還有矽谷自己對估值的追逐,不管是否在盈利。

“我們正處於一個無所顧忌的時期,那就是公司的估值過高了。”矽谷風險投資家比爾·古利 (Bill Gurley) 曾在 2015 年說,“經營那些永遠賠錢的公司並不是好的商業習慣。”

拿了幾億美元投資,估值做到數十億,但卻賺不到錢。這已經成了矽谷創業公司的普遍問題。對外,它們在私有化階段出讓各種條件,比如股份、投票權、董事會席位,以追求一個高估值。對內,它們為了壓縮現金成本,用高期權+低現金的結構給員工發工資。

在創業公司裡,投資人和高層一般都會受到保護,它們持有收益得到保證的股票,而普通員工卻不會。如果公司出現問題、折價融資,對於一些後期入職的員工來說,這意味著他們持有的股票實際上變得一文不值、甚至是負數。這種情況已經不止一次發生了。

不管交易方式怎麼變,什麼是一個健康的公司總是沒法被重新定義的。

《好奇心日報》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!

阿里巴巴的定位不再是電商-目標是壟斷你的生活?-02.png)