1

商業

編者註:作者Andrew Chen經營過多家企業,自1994年起接觸互聯網行銷,在互聯網上從事各種商業活動。從網絡拍賣到房地產交易,具有多年的實戰經驗。近年來專注於網絡流量分析與運用,運用其獨特的商業直覺與行銷手法,創造年訂單千萬人民幣的輝煌紀錄。

今年,我最喜歡的就是Nate Silver所著的《精準預測》這本書。書中涵蓋了非常多的不同的話題,有天氣、有政治,還有關於賭博的,但是我不自覺地就從新創企業或者是技術角度來解讀了這篇文章。

畢竟,技術新創企業這一行充滿著預測—我們會預測有潛力的市場以及有潛力的產品,我們不停地將預測作為重點、作為核心。當然了,對於如何挑選勝利者—尤其是種子輪以及A輪投資的勝利者,風險投資業務有著更加直接的了解。

可是,在預測成功與失敗方面,我們做得也並不好。我以前寫過我自己關於Facebook的一些懷疑,但這只是我個人的觀點,因為我並不是一個專業的技術人員。

但是在我看來,那些專業的挑選勝利者的風險資本家們其實也預測得不太準確。大家都注意到了風險資本資產的費用以及類別已經落後於公共市場,所以最好還是買點指數基金比較穩妥。

預測下一個突破型新創企業的最大挑戰就是他們非常罕見。

每年起步於美國的科技創業公司中,大約有15家可以達到年收益上1億美元。而這15家企業在那一年創造了該領域大約97%的收益,而這其中的每一家都是一個例外。在這個行業裡,我們目光短淺地注視著每一家企業。

Mike Maples認為,現在有太多種子輪融資、有太多的創業公司在尋求融資、有太多的風投在進行種子投資。而很多風投的種子輪項目其實就是個笑話。人們總是研究錯誤的問題,因為他們用過於宏觀的方式來對待風險企業。人們過度分析失敗者,並且把他們的結果和贏家混為一談。

科技行業充滿了例外性,所以它從不按人們的期望去發展。對於所有如谷歌(Alphabet, GOOGL-US)、Facebook一類的上市公司來講,每年流入行業的資金大約有200億美元,而這相對於整個私募資本而言,只是一筆很小的金額。

而這筆金額已經沒法變得更大。因為這筆投入的資金中,只有一小部分獲得了所有的利潤。儘管美國有超過700家公司被列為營業公司,但只有97家能夠連續4季投資金額超過100萬美元。

了解各種可能性之後,我們的大腦就開始進行飛速的模型匹配。一旦出現了像Google這樣的劃時代引人注目的新創企業,接下來的幾年裡,我們都會不停地問諸如“團隊有沒有博士?你的產品是什麼等級?”之類的問題。

而現在有了AirBnb之後,我們的態度出現了非常大的轉變,不再對它抱有懷疑態度,而是變成了極其擁護的粉絲。因為數據點非常少,所以我們所創造出來的預測模型其實並不是很好,過於簡單,只不過多了一些像頭條和原聲摘要播出這樣博取眼球和輿論中心的內容。

這些簡單的模型所給出的只是一些很普通、很一般化的建議。正如我之前寫過的一樣,在供應商、媒體和顧問之間有一個非常完整的生態系統。而有些顧問連具體情況都不管,都給出了一模一樣的建議。

比如說投資良好的用戶體驗、立即收費、快速迭代、仔細估量、早期發布、長時間工作、更多融資、更少融資等這些想法,對於新手來說是很有用處的,但是說如果對任何一種情況都不顧後果地進行應用的話,那就危險了。

我們都會簡單地模仿這些所謂的“智慧”,但是我們又如何能分辨哪些是好的建議,哪些是壞的建議呢。思考一下,如果每年只有10到15家公司是屬於突破型的,那麼有多少人有正確創建突破型企業的第一手經驗呢?

如果你在矽谷工作過,一定收到過以下幾個提議:

你有那個應用嗎?

你在那家風投公司做過pitch嗎?

你應該在產品上和那家公司做相同的事情!

嘿!你遇到他/她了沒?

你覺得把那個框架運用在我們的產品上,好不好?

是不是聽起來很熟悉?對於此類的提議真是聽得如雷貫耳。所以,我稱其為“advice autopilot(建議自動駕駛儀)”。

當你懶於思考問題,取而代之去搜索相關答案時,advice autopilot就出現了。如果你沒有思路,開始聯繫一些在矽谷活動或者會議室裡聽到的信息時,大家的創新意識其實是一致的—管它三七二十一,每個人都採取相同建議。

那麼,問題來了!真正有意義的提議怎麼可能出自於單一的意見呢?事實上,好的提議都是以“這種情況下……”為開頭的,並且會考慮到具體的情境。但是,我們是懶鬼啊!我們還是會求助於自動意見機,周而復始地做、讀、建模。

在矽谷,最神奇的對比是在於運用模式識別來預測未來,但卻沉迷於小概率的一夜暴富。

對於新創企業而言,例外是極其小範圍的。每年會發生這樣的例外企業只有5到10家。而且其中,你還得包括Facebook和谷歌在內。

從新興層面上,也包括可能最終會成為例外神話的企業,例如:Dropbox、Square、 Airbnb和Twitter等等。

這只是小部分特別如日中天的企業,可不是什麼抽象的數據。

當然,從哈佛退學的企業家很優秀,但是史丹佛大學輟學的創業者更是厲害;谷歌的人才非常不錯,但是Paypal的更為優異;真可謂是山外有山,人外有人。但是無論做什麼,切記不可夫妻檔,當然VMWare和Cisco除外。

任何運用統計學的人都知道,當你有個小型數據庫和大量變量時,預測根本就是徒勞。除了嘗試之外你別無選擇。

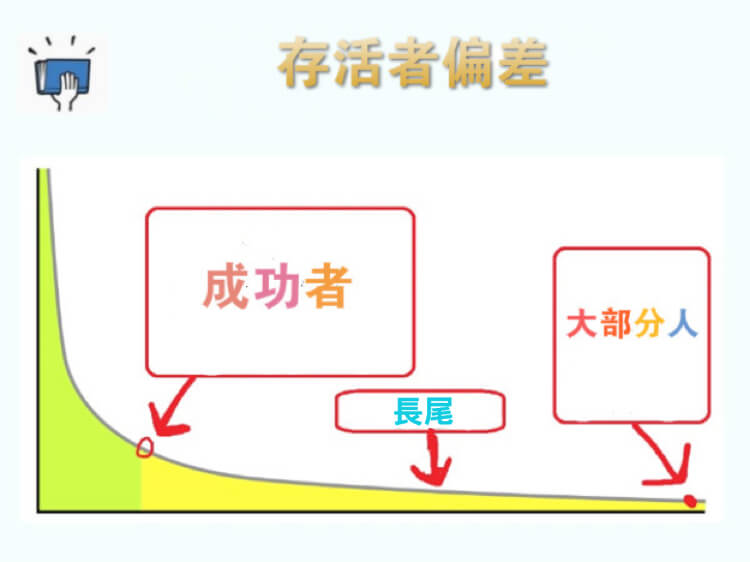

其實將注意力集中於小部分的企業存在著知名的邏輯謬誤,即生存者誤差(Survivorship Bias)。生存者誤差指的是當我們將閃光燈投射在這些成功企業時,卻忽略了同樣類型企業中的消極數據,而這些企業最終以未公開的失敗而告終。就好比,我們只關心兩位來自史丹佛大學的博士創建了谷歌,卻忽略了很多史丹佛大學的博士創業失敗的事實。又比如,YC孵化了很多獨角獸企業,例如Airbnb和Dropbox,然後你就想如果讓你投資600多家新創企業,自己一定也能孵化出個獨角獸。

那麼,你就太天真了。

怎麼能拿某些方面的因素以偏概全呢?

一致性只會催生一般水準的結果。

問題在於聽取了相似的觀點最終只會得來一致性,換言之結果單一乏味。完全按照大眾建議執行,你的產品也就是平民水準。

然後呢?你的創業失敗了!

不要忘了,Naval Ravikant的一段話:“投資者總在尋覓萬里挑一的新創企業,所以他們看中的是企業的不尋常之處。不需要企業面面俱到(團隊、產品或者pitch等等),只要有一件事做到出色即可。作為新創企業,你必須在某一方面有所長。”

你的競爭優勢將給予你引人注目的機會。那小部分的團隊知道自己在做什麼,他們很認真地工作,想要抵達成功的彼岸。跟著這些人,你會發覺自己在變得優秀。成為獨角獸的問題在於:你是如何將關鍵性要素和無用信息區分開呢?

當然,得看情況而定。

Nate Silver是美國最具影響力的預測專家之一。在他的書中我想起了自己對於新創企業一般化建議的厭惡。下面是維基百科對於“狐狸和刺猬”這一概念的定義。

有兩種人:一種叫做刺猬,這是指通過單一化的定義來看待事件的那些人;另外一種叫做狐狸,這一類人會從很多種經驗、經歷中進行總結,對於他們來說這個世界絕對不是以一種單一化的觀點來衡量。

Silver很明顯是屬於狐狸那一種,我們可以將他的方式與那些控制電視以及收音機上的政治演講相比較。對於更加好勝、更加反叛的博學家來說,他們越是確定,那就越是說明他們想要博取眼球。就像在那些部落客中,作者可以寫像《熱門企業被新產品弄垮的10個理由》或者《每家新創企業都應該關心X》之類的頭條文章來獲取相應的稿費獎勵。

那種類似刺猬的行為,我們可以解讀為總是會存在於預測市場態勢的壓力之中。媒體人總是想要揭示那些發展的潮流或者試圖簡化一些複雜的思想。投資者會不停地被問到所投資的新創公司的領域以及投資的原因。所以說,現在企業家都被迫擴大投資市場的領域和範圍,找尋更加有競爭力的對手,不停地進行改變以找到一種描述市場態勢的簡單規律。

而想要解決這一切並不是那麼容易,如果說想要做狐狸派,那就意味著你要進行大量的數據攫取,從多種角度看問題,以做出一個包含所有數據點的結論。UPenn的Philip Tetlock創立了研究良好預測的公開比賽,所以說在預測這門科學上還有很多的功課要做。以下是Edge.org採訪的部分內容,講述了他的一些學術研究:

你需要將抽象、有趣的事件轉變為可驗證的假說,然後你就要匯集一大批會思考的人員對這些可驗證的假說進行可行性判斷。你需要不斷循環,重複論證該問題。刺猬更有可能去接受快速、有限的啟發式教育,速度為先。

如果你有類似框架的棘手問題,你很有可能會去思考:能夠掌握框架的人是否有能力快速判斷當前狀況,並且自信地得出答案。這些事物都是同時變化,互相牽制的。

雖然說簡化個人預測,得出單一的結論比較便捷。但是你仍然可以再認真思考,看得更遠一些。你可以突破單一的論點,用不同的公式衡量同一件事物。

我在矽谷待了5年,在那期間我學到的關於預測新創企業的最有用一點就是校準。雖然在上文中已經有所提及,但是簡單來說就是一定要仔細想想你了解什麼、不了解什麼。後來我才發現我能夠做出正確決定的那些專業知識和技能其實太少了,我做了很多的工作,比如說網上發布廣告、數據分析、消費者交流,我以為自己的判斷在那領域已經是鶴立雞群的程度,但其實在領域之外,我不過是只井底之蛙罷了。

當時我在作分析的時候,就試圖結合我所了解的相關知識。現在來說,我目前已經比我最初進SF時的那種年輕不懂事的狀態要好得多了。在大眾化建議領域,我也試圖做得勤奮一點,如果說我跟每一個企業家都說著相同的內容,那麼我就會盡量重新定義,然後仔細考慮產品的具體細節和細微差別。雖然這樣做更方便也比較偷懶,但是總是比一遍一遍地重複同樣的內容要好得多。

所以說一定要做一隻狐狸,而不要做一隻刺猬。(譯/孫媛田小雪)

Source: andrewchen

《獵雲網授權轉載》

超好賺!

每天都有任務能拿獎勵,快點擊查看!

打破CEO神話-四項成功領導者的關鍵特質_-.png)