1

交易

2024 年 9 月 19 日,在羅斯福路口眺望兩廳院的中央銀行生氣了。當天的記者會簡報上,中央銀行特別提到九零年代的日本、零八年的美國,提出對臺灣金融市場、房地產市場的警示:

本年 8 月底全體銀行不動產貸款占總放款比率(不動產貸款集中度)接近 2009 年 10 月底之 37.9 % 歷史高點,且當前銀行信用資源向不動產相關部門傾斜情勢更為嚴峻……為防患未然,實有必要進一步就當前國內不動產貸款集中度居高情形進行改善,本年 8 月中旬本行分別邀請 34 家本國銀行來行座談,籲請各銀行自主管理不動產貸款總量……

下表來自中央銀行會後簡報。簡而言之,當編號 1 的百分比上升,也就是不動產貸款佔總放款比率提升,中央銀行的怒氣指數也會越來越高,祭出的緊縮政策也會越來越多、深、廣:

| 編號 | 貸款(單位為兆元新台幣) | 我國全體銀行 | ||

| 2018 年年底 | 2024 年 8 月底 | 增加幅度 | ||

| 1 | 不動產貸款佔總放款比率 | 34.7 % | 37.5 % | 2.8 % |

| 2 | 總放款餘額 | 25.75 | 37.99 | 47.5 % |

| 3 | 不動產貸款餘額 | 8.92 | 14.24 | 59.6 % |

| 4 | 購置住宅貸款餘額 | 6.97 | 10.74 | 54.1 % |

| 5 | 建築貸款餘額 | 1.85 | 3.45 | 86.2 % |

| 6 | 其它放款餘額 | 16.82 | 23.74 | 41.1 % |

資料來源:中央銀行

六年來,由於「不動產貸款餘額」的增幅(59.6 %)遠超過「總放款餘額」的增幅(47.5 %),特別是「建築貸款餘額」在同時期增加 86.2 %,將導致臺灣未來的房地產供給過剩。在人口減少、供給過剩的大背景之下,房地產的價格將下跌;房地產價格下跌,將導致建商、營造商、代銷商的收入下降、債務違約率上升,因此必須裁員;此外,過度貸款給房地產業的銀行將面臨收回貸款的困難,以拍賣土地為主要收入的地方政府亦受到影響。

喔,聽起來很像中國嗎?這可能是接下來的臺灣。我們現在看到在對岸倒下的恆大集團、萬科集團、碧桂園集團、萬達集團,很有可能也會發生在將來的臺灣房地產商。

| 貸款項目 | 貸款條件 | ||

| 修正前 | 修正後 | ||

| 公司法人 | 購置住宅貸款 | 4 成,無寬限期 | 3 成,無寬限期 |

| 自然人 | 購置高價住宅貸款 | 4 成,無寬限期 | 3 成,無寬限期 |

| 名下有房屋者第 1 戶購屋貸款 | 無 | 無寬限期 | |

| 第 2 戶購屋貸款 | 直轄市與新竹縣市,6 成,無寬限期 | 全國一體適用,5 成,無寬限期 | |

| 第 3 戶以上購屋貸款 | 4 成,無寬限期 | 3 成,無寬限期 | |

| 餘屋貸款 | 4 成 | 3 成 | |

資料來源:中央銀行

簡而言之,中央銀行的政策為「下調可貸款比例」、「取消不用還本金的寬限期」,但是這類政策早已在四年前就推行。如果將 2020 年 12 月的第一波信用管制,與 2024 年 9 月的第七波信用管制做比較,可以發現,中央銀行的政策方向不變,只是範圍越來越廣、深:

| 政策內容 | 2020 年 12 月政策 | 2024 年 9 月政策 | |

| 公司法人 | 第 1 戶購置住宅貸款 | 6 成,無寬限期 | 3 成,無寬限期 |

| 第 2 戶以上購置住宅貸款 | 5 成,無寬限期 | ||

| 自然人 | 購置高價住宅貸款 | 6 成,無寬限期 | 3 成,無寬限期 |

| 名下有房屋者第 1 戶購屋貸款 | 無 | 無寬限期 | |

| 第 2 戶購屋貸款 | 全國一體適用,5 成,無寬限期 | ||

| 第 3 戶以上購屋貸款 | 6 成,無寬限期 | 3 成,無寬限期 | |

| 餘屋貸款 | 5 成 | 3 成 | |

然而,同樣根據中央銀行的統計做成的下圖顯示,同時期的「消費者購置住宅貸款(房貸)」與「建築貸款」的增幅,依舊超越整體「消費者貸款」的增幅。換句話說,四年的緊縮政策,換來的依舊是成長中的房地產市場,銀行亦沒有減緩對房地產業和購房者的貸款。這個泡沫很難戳。

| 單位為「兆元新台幣」 | |||

| 貸款項目 | 統計時間 | 增幅 | |

| 2020 年 12 月 | 2024 年 8 月 | ||

| 消費者貸款 | 0.9559 | 1.2546 | 31.2 % |

| 購置住宅貸款 | 0.8042 | 1.0748 | 33.6 % |

| 房貸佔消費者貸款的比例 | 84.1 % | 85.6 % | 1.7 % |

| 建築貸款 | 2.5238 | 3.4596 | 37 % |

資料來源:金融統計月報、113 年 8 月消費者貸款及建築貸款餘額統計

以上現象說明了,中央銀行決心繼續緊縮房地產市場與金融市場。於是,中央銀行也在同一天,上調 0.25 % 的存款準備金率,緊縮資金的流動性。目前,臺灣的利率來到十六年新高。

整體而言,中央銀行推出的政策將會越來越具有限制性,限縮房地產的信用、限縮資金在市場的流動性。透過戳小、戳破這逼近零八年金融海嘯的泡沫,中央銀行正履行它的職責,避免未來的臺灣人民在中美強權競爭、中國經濟下滑、美國民粹上升之際,自家還著了火。

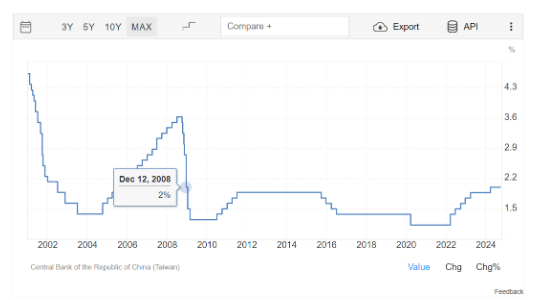

資料來源:Taiwan Interest rate

資料來源:Taiwan Interest rate

【參考資料】

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!