1

產業

美國汽車配件零售產業近 30 年的蓬勃發展,誕生了四大巨頭 (AutoZone、Advance Auto Parts、 O’Reilly 和 NAPA) 。1200 億美元的市佔率,它們瓜分了 30%。但是競爭不會僅停留在內部,尤其是面對新入局者。

亞馬遜(Amazon, AMZN-US) 2017 年 1 月正式上線汽車配件零售業務,這是電商巨頭對傳統產業巨頭在汽車配件零售產業正面發起的挑戰。

作為產業老兵,如何堅守陣地、鞏固城池、穩步擴張,這是所有被挑戰者都要面對的問題。今天帶你解構 AutoZone 的發展策略、業務模式、營運狀況等方面,瞭解 AutoZone 的歷史和現狀,才能更好的判斷它未來面對內外競爭時的走勢,同時也給汽車配件產業從業者做參考。

後市場老大連鎖化穩健擴張,手握近 6000 家直營店

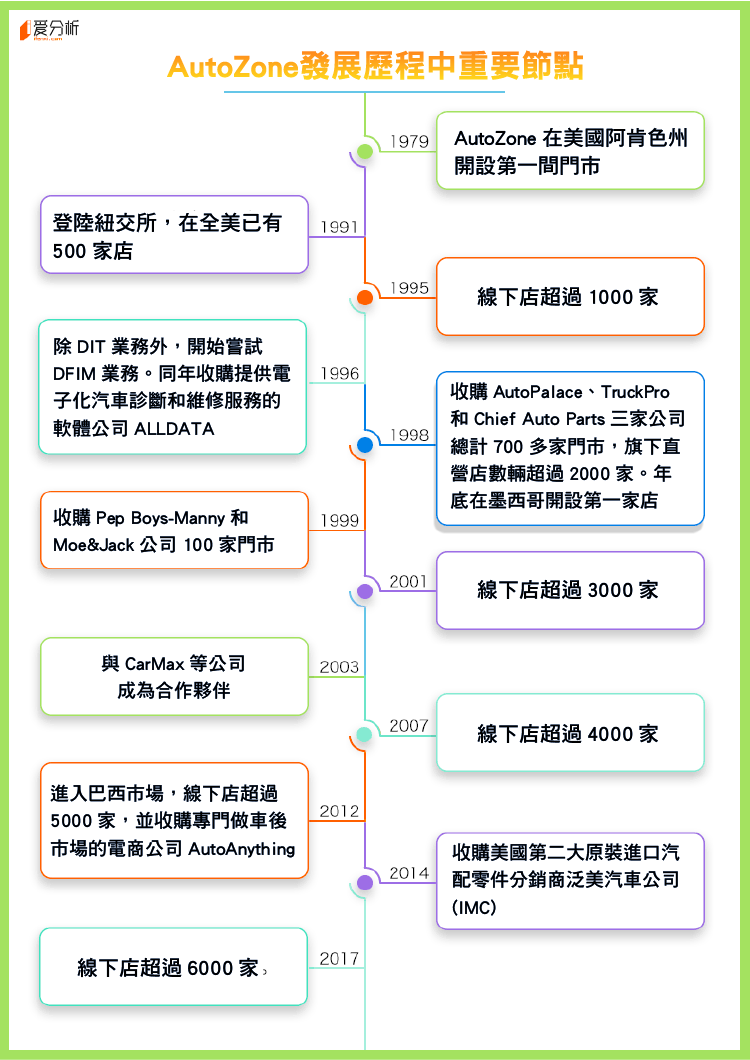

成立 30 餘年,坐擁汽車配件零售產業頭把交椅

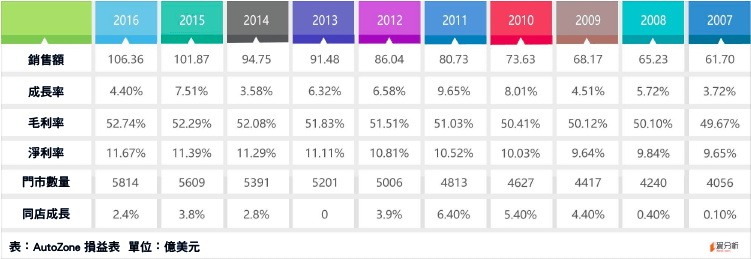

AutoZone 是全美市佔率最大,市值第二大的汽車配件零售商,市佔率約為 8.86%。2016 財年毛利潤和淨利潤雙料第一,淨利潤更是遠超第三名 Advance Auto Parts,主要得益於近 6000 家線下直營門市和面對上游供應商強大的話語權。

相比之下,中國汽車配件零售第一梯隊公司年銷售額在 5 億美元左右,只是 AutoZone 的零頭。

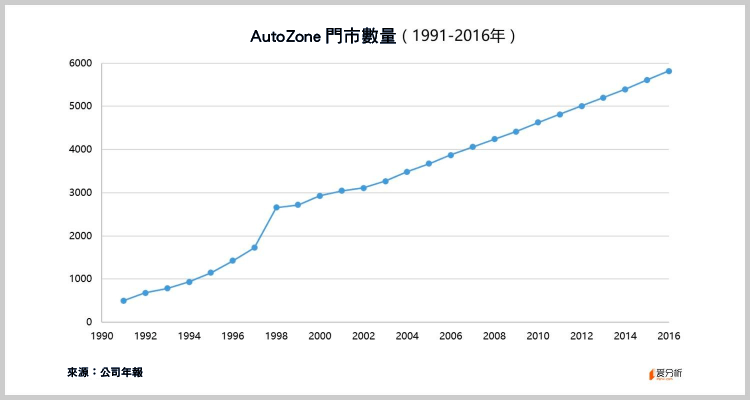

公司除在 20 世紀末併購過 5 家公司,共計近 1000 家店以外,其餘新增店舖全靠內生發展,最近幾年更是以每年新增 200 家店的規模在高速成長。

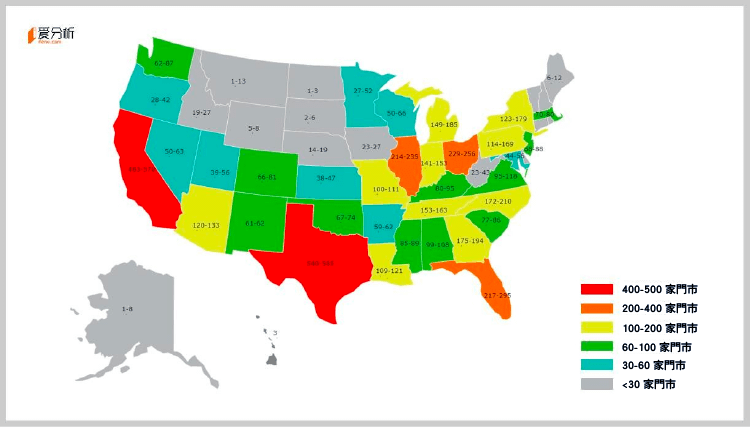

截止到 2017 年 5 月, AutoZone 已在美國 50 個州擁有 5381 家店,墨西哥有 499 家,巴西有 9 家。

目前 AutoZone 的線下店雖然全國均有覆蓋,但是整體佈局還是以西部和東部沿海地區為主。建店的策略則是採取先在核心地區做深做透,再往其他地區擴張的方式。

將近 80% 的美國人住在距離 AutoZone 汽車配件商店 12 公里的範圍內,如此高密度的開店擴張,一方面說明 AutoZone 對公司標準化建店流程的認可,開店的標準化主要體現在選址策略、裝修風格、商品項目初始化以及人員培訓等,經過幾十年的發展, AutoZone 的這套開店策略有效地推進公司穩步擴張。

另一方面,也說明公司對自身現金流的穩定很有信心。 AutoZone 每年經營活動產生的淨現金流近 16 億美元,而投入新開店的資金只需不足 5 億美元。

決定 AutoZone 選擇新店的關鍵因素包括當地用戶畫像、車型圖譜、顧客消費趨勢、競品店舖數量和規模以及租金等。

其中,車型圖譜是核心調研對象,公司會重點考慮調研地區超過 7 年車齡的車的數量。此類車通常會被認為已經過保,相比車輛較新的新車,未來需要維修和保養的機率更高。

具體選店時還會參考以下幾點原則:

門市規模化擴張的前提是標準化,包括從選址、裝修、商品陳列項目、後台管理系統和人員培訓等。

目前, AutoZone 單店平均面積約為 600 平米,其中 85-90% 的區域為商品區,商品區的 40-45% 為易損件存貨區,剩下的則為維修件和其他配件等。

每家店安排 10-16 名員工,包括 1 名經理。人員配比基本與 O’Reilly 保持一致。所有員工上崗前需統一接受培訓,培訓科目包括產品介紹、銷售技巧和標準作業流程等。

AutoZone 線下門市類型分為四種:分發中心 (超過 15 萬種 SKU ) 、大型中心店 (8-10 萬種 SKU ) 、中心店 (3.5-5 萬種 SKU ) 和衛星店 (2-2.5 萬種 SKU ) 。

其中,衛星店主要提供大眾化、最常用的配件,此外,還會基於選址時對當地車型車況的調研數據,額外搭配基於當地特色車型的常用配件。如果出現缺貨情況,則由上級中心點或分發中心逐級向下配送,利用自有物流或第三方物流,最快當天即可到達。

目前共有 10 個分發中心 (還有 2 個在建設中) ,11 個大型中心店,以及 182 個中心店。平均每 1 個中心店覆蓋周邊 17 個中心店,每 1 個中心店覆蓋周圍 32 家衛星店。

中心店每週會從分發中心補給多次,以保證產品從中心店運送至衛星店在 24 小時內完成,衛星店還專門負責最後一公里的配送。

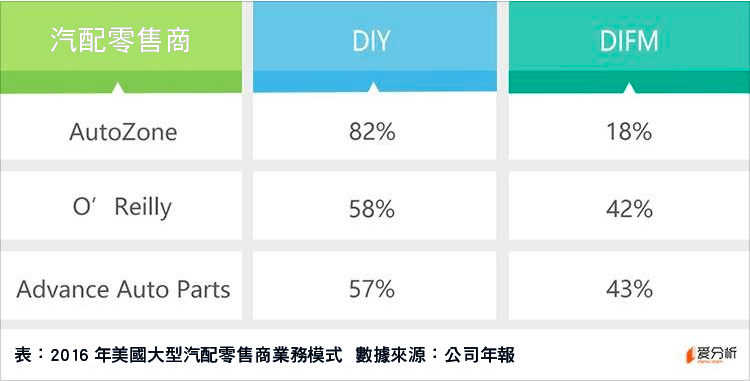

美國汽車配件零售產業的模式分兩種:DIY (自己動手) 和 DIFM (為我服務) ,DIY 模式直接面向 C 端客戶,DIFM 則是面向維修廠等 B 端客戶。

目前美國市場上兩種模式的占比為 DIY:DIFM=2:8。根據 ACA 2016 年發佈的車後市場報告, DIY 市場增速低於 0.5%,而 DIFM 則保持 4% 的增速發展,主要是因為汽車結構複雜程度的提高,對汽車配件維修的要求更高,車主需要更加專業的維修廠來完成維保工作。

不同於 O’Reilly 和 AAP 近乎持平的業務占比,AutoZone 的業務模式占比卻與產業現狀完全相反,而且 DIY 的業務占比逐年成長。

AutoZone 最早從 1996 年上線 DIFM 業務,20 多年來 DIFM 業務發展一直慢於 O’Reilly 和 AAP,主要是因為 AutoZone 更多的還是把發展重心放在 DIY 業務上,透過廣擴店的模式持續搶佔 DIY 市佔率。相反,AAP 在 2013 年收購 GPII 公司後,就成了 DFIM 市場最大的零售商。

反觀中國,幾乎不存在 DIY 市場,所有維保服務全部在專業的維修廠進行,屬於 DIFM 模式,這跟美國未來的發展趨勢類似。

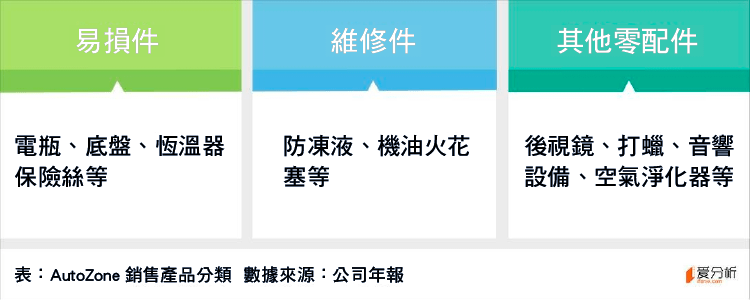

AutoZone 銷售的汽車配件產品主要包括易損件、維修件和其它零配件等。

用戶可以透過線下門市、網站或 App 等渠道自助選品購買,線上渠道可以選擇到店自取或快遞送貨上門。

在美國市場電商如此發達的當下, AutoZone 線下的銷售額占比依然驚人。2014 和 2015 年線上銷量的占比分別為 3.62% 和 3.56%,線上銷量的占比呈下降趨勢。

造成線上線下占比巨大懸殊的原因跟 AutoZone 的發展歷程息息相關。它先是經歷了連鎖化, AutoZone 一直以來的發展路徑都是線下門市經營模式,透過在線下大量的鋪設門市,來集中化服務周邊社區購買汽車配件零件和修車的需求。

這一套發展模式類似於服務周邊社區的便利店模式,重資產營運,透過線下門市來獲客和服務客戶。

之後,隨著網路時代的到來和發展, AutoZone 也搭上網路的快車進行網路化,但是這種線上的模式與客戶對 AutoZone 一直以來的認知相左,導致線上的滲透率還是維持在很低的水平。

此外,eBay 和 RockAuto 等電商平台很早也在做汽車配件業務,但是到目前為止依然無法取代 AutoZone 在消費者心中的地位。

股市作為晴雨表釋放出的訊號也很明顯,自今年 1 月份亞馬遜宣佈進軍汽車配件零售業務, AutoZone 等三家汽車配件巨頭股價至今已下跌了 20% 左右。其中,AutoZone 跌幅最大。

由於 AutoZone 並沒有採取與上游供應商簽獨家協議的策略,從汽車配件製造商的角度來講,亞馬遜的強勢進場也會成為它們重要的線上銷售渠道。所以,Bosch、Federal Mogul、Dorman Products 和 Cardone Industries 等幾家大型汽車配件製造商紛紛與亞馬遜簽訂分銷合約。

亞馬遜最早設想的是以 DIY 模式直接面對 C 端賣家,但是,隨著 DIY 市場萎縮以及汽車配件複雜程度增加,越來越多的車主選擇專業的維修店提供服務,這就對沒有線下門市優勢的亞馬遜很不利。

更何況,亞馬遜主推的未來零售 Amazon Go 更是取消了線下銷售人員。目前看,亞馬遜很難對於汽車配件零售產生重大沖擊。

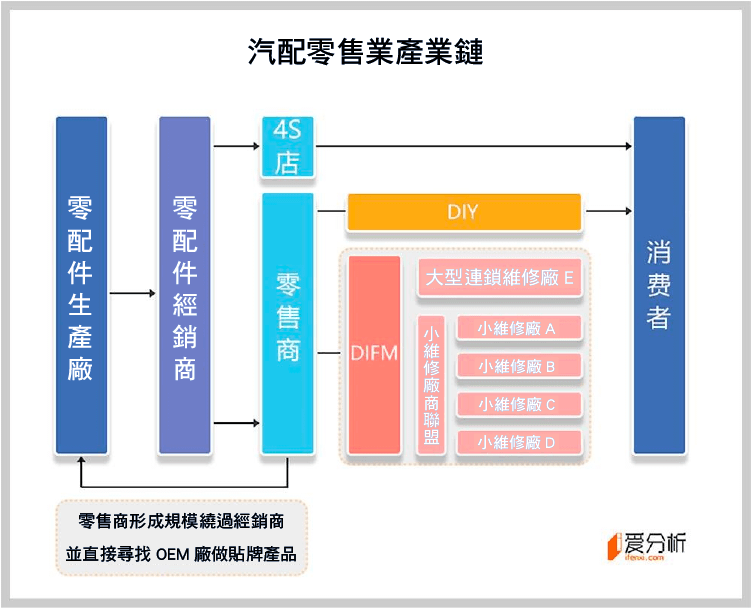

對於汽車配件零售商來講,優秀的供應鏈管理能力包括低採購成本、品類足夠豐富、高存貨周轉、較長帳期和高效物流等。

在供應鏈後端環節,最初 AutoZone 尚未建立規模優勢和品牌知名度不高時,必須透過零配件經銷商來採購零售配件,此時跟上游經銷商和生產商的議價權有限,需要透過優化自身作業流程,提高前端效率來完成初始積累。

在確立規模優勢後, AutoZone 可以繞過經銷商直接與生產商接洽,在降低採購成本的同時,甚至可以執行反向定製化產品開發。

在採購方面, AutoZone 沒有與某一家供應商簽訂長期供貨協議,而是採取多家供應商並存的策略。一方面可以增加配件等貨源的渠道,不受制於單家供應商,另一方面越來越多的生產商願意提供更長的應付帳款帳期來成為 AutoZone 的供應商。

2016 財年, AutoZone 應付帳款超過 40 億美元,該數值甚至超過了存貨。也就是說, AutoZone 所有存貨都是“賒購”的。這足以證明 AutoZone 強大的渠道話語權。

隨著 AutoZone 線下門市數量的增加,對商品集中化採購與上游供貨商的議價能力會更強,未來的毛利水平也有一定的上浮空間。

在物流方面,得益於 AutoZone 龐大的線下網路,門市內大多數 SKU 從中心店到衛星店的耗時通常只需要 30-60 分鐘甚至更快。

相比而言,國內汽車配件維修店的規模優勢不明顯,採購成本較高,向零部件生產商賒購更是遙不可及。

在前端環節,線下門市作為最重要的承接載體,在公司透過促銷活動、媒介廣告以及客戶忠誠度計劃等手段獲客或提高復購率時,需要給客戶提供優質的體驗。

所以,高標準的選址開店只是第一步,作為最核心的商店管理系統,才是提高營運效率的關鍵所在。

AutoZone 每家店都會標配“Z 網”,包含所有商品電子目錄的產品。消費者可以實時看到商品的詳情,包括在本店和臨近店舖的庫存情況,“訊息流”的打通可以大大提高門市的營運效率。

AutoZone 目前擁有 10 個分發中心 (還有2個在建) ,低於 O’Reilly 和AAP。由於自營店舖數量在業內最高,這就導致每家分發中心所服務的門市數量接近 600 家,遠高於 O’Reilly 。

最近 10 年, AutoZone 的銷售額保持持續成長,但是成長的動力有一半來自新店擴張,這也是 AutoZone 樂此不彼的到處跑馬圈地,以每年 200 家店的速度擴張的根本原因所在。

較高且穩定的毛利率和淨利潤也驗證了 AutoZone 在擴張過程中每一步都走的比較踏實,規模效應也降低了零配件的採購成本。

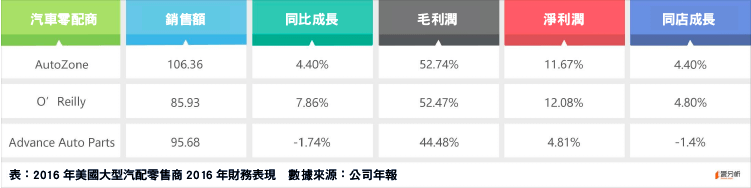

對比其它汽車配件零售巨頭可以看出, AutoZone 銷售額的成長率低於 O’Reilly ,主要是由於近幾年 O’Reilly 的 DIFM 業務成長速度較快導致。

O’Reilly 的 DIY 和 DIFM 業務占比從 2009 年的 65%:35% 開始逐年降低,在 2016 年 DIY 和 DIFM 的業務占比分別為 58% 和 42%。預計 2020 年, DIFM 業務占比將超過 DIY 。

AutoZone 的營收如果還是過多的依賴 DIY 業務,未來增速將不會有特別大的突破。它需要在保持自身高毛利和淨利的基礎上,透過併購或自營的方式對接下游中小維修廠,提升 DIFM 業務銷量,未來的營收將值得期待。

《雪球》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!

第四次零售革命即將來臨-未來藍圖中的三個“I”_-.png)

快時尚退燒搶佔機能新商機_-.png)