1

投資

在看完全美機隊規模最大的航空公司介紹後,相信大家對於美國航空(American-Airlines, AAL-US)有基本的瞭解了,接下來就讓我們來看看這個巨無霸的財務表現。

本篇重點

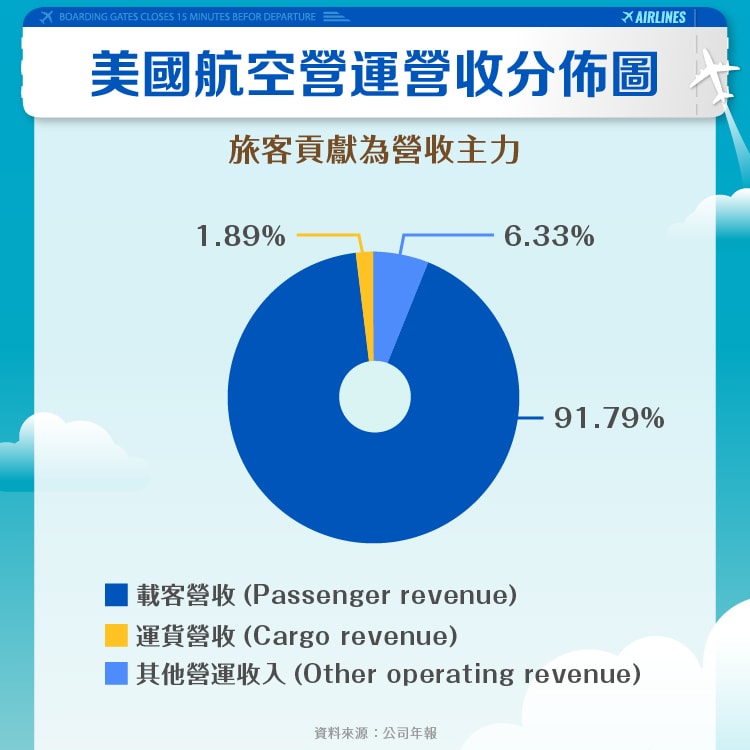

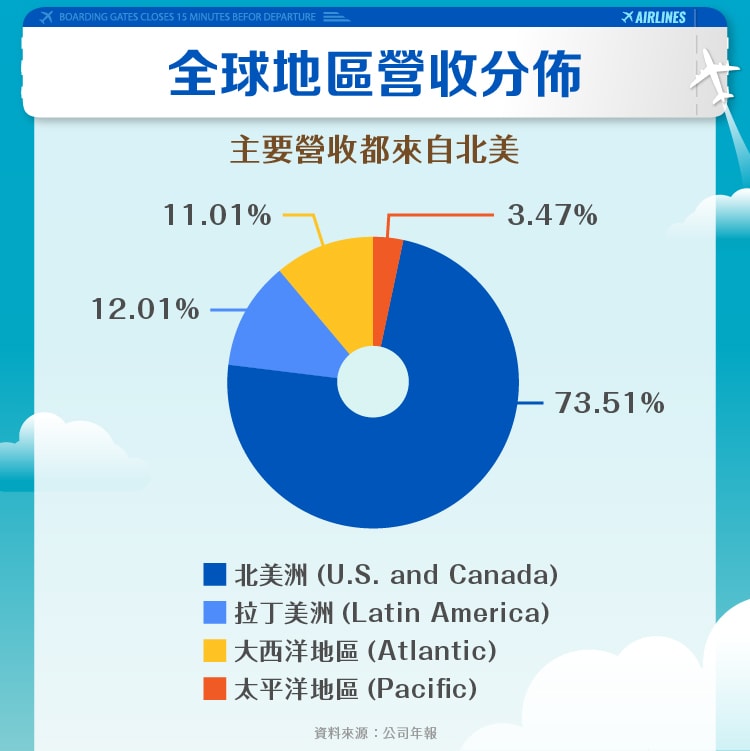

從營收分布來說,我們可以明顯看出主要的營收都是來自旅客的貢獻,畢竟一年搭乘美國航空的人次達 2.15 億,載客收入整整占總營收九成左右。其他收入則佔比不到一成。如果再搭配地區營收分布來看的話,主要的營收都是來自北美。而在當前疫情尚未好轉下,美國境內航班幾乎沒有需求,這對於美國航空的營收就可能會導致重大衰退,加上各國目前又傾向封境鎖國,公司要短期內提升營收幾乎不可能。此外,公司還得負擔平時閒置飛機的維護與租金,以及支付機組人員的開支等費用。這也是為何美國航空開始考慮縮減成本時,第一個遭殃的就是員工。

在載客量上,我們可以看到從 2015 年的約 2 億人次,上升到了 2019 年的 2.15 億人次,在 2017-2019 的年增率上有比較好的表現,而旅客乘載率從 2015-2019 這四年仲介於 81-85% 的成長幅度之間,整體呈現持續上升的趨勢,這也說明公司這段期間獲利能力穩定成長,並且透過行銷與優惠里程等方案來抓住乘客的心,這也展現了公司服務品質的穩定度與乘客的黏著度。

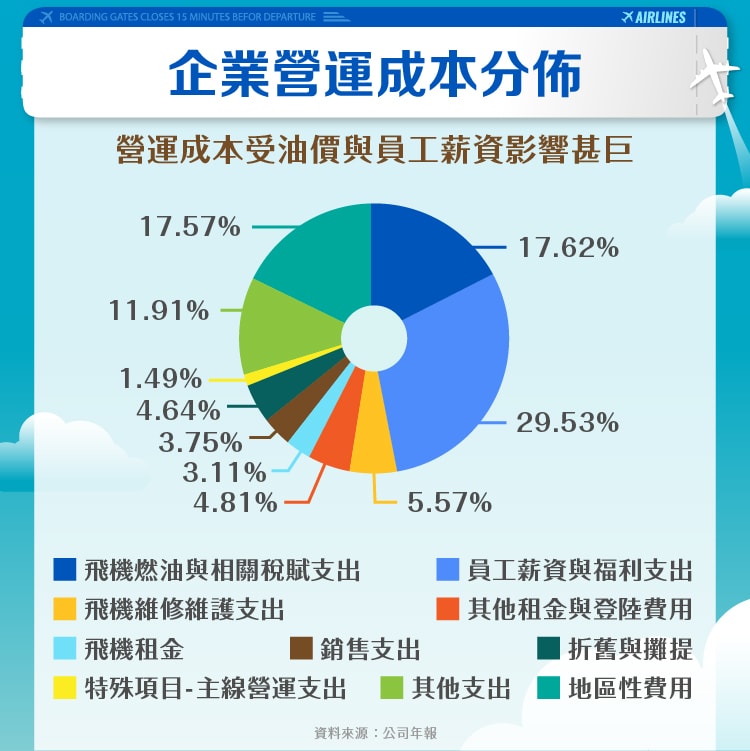

至於在成本部分,公司主要花在人力上(航空公司的業務是勞動密集型的。在 2019 年,員工福利、工資和福利是最大的支出,占總營業費用支出的 30 %。)與飛機的維護、燃油費用,以及其他租金的支出(約達到了總成本支出的 6 成左右),這分布可以讓我們了解,當原油、燃料價格出現變動,或是經濟可能衰退時,對於航空業者成本的負面影響相當大。此外,還有在基本薪資上調之類的政策出爐時也會造成較明顯的營運成本增加。

截至 2019 年 12 月 31 日,公司負債狀況則是持續的增加,長期債務的本金 96 億美元可能會進行調整,以應對浮動利率的變化。由於現在的疫情影響,使得美國各大航空公司營收銳減,同時也面臨著可能破產的風險,針對此風險,美國財政部有推出紓困計畫,而美國航空的部分預計將獲得 58.1 億美元,包含 17.1 億美元的貸款和認股權證,政府能以每股 12.51 美元的價格購買 1370 萬股普通股。但這措施主要也是政府協助公司度過短期難關而已,長期而言,不論是透過削減成本或是進行收購,公司還是必須持續提高競爭力才是上策。

在現金轉換循環判讀上,我們可以理解為了維持營運,公司需要進行資金調度來支應現金循環的缺口,公司在現金轉換循環上是正循環(現金循環週期(cash conversion cycle,簡稱CCC)是指一家公司從支付現金購買庫存起到最終收回銷售產品所得的現金為止的天數。公式為現金循環週期 = 存貨周轉天數 + 應收帳款周轉天數 – 應付帳款周轉天數),不像是同業的美聯航(UAL)是負循環,因此公司存在資金缺口。好消息是,截至 2019 年 12 月 31 日,美國航空的可用流動資金總額約為 70 億美元,包括 38 億美元的無限制現金和短期投資,以及 32 億美元的循環信貸安排下的可動用資金,同時從圖表中可以看出,現金轉換循環主要是因為可用座位的轉換時間拉長,進而導致整個循環的上升; 因此即便公司目前是正循環,在存貨周轉天數上升狀況下,未來可能會出現更大資金缺口。

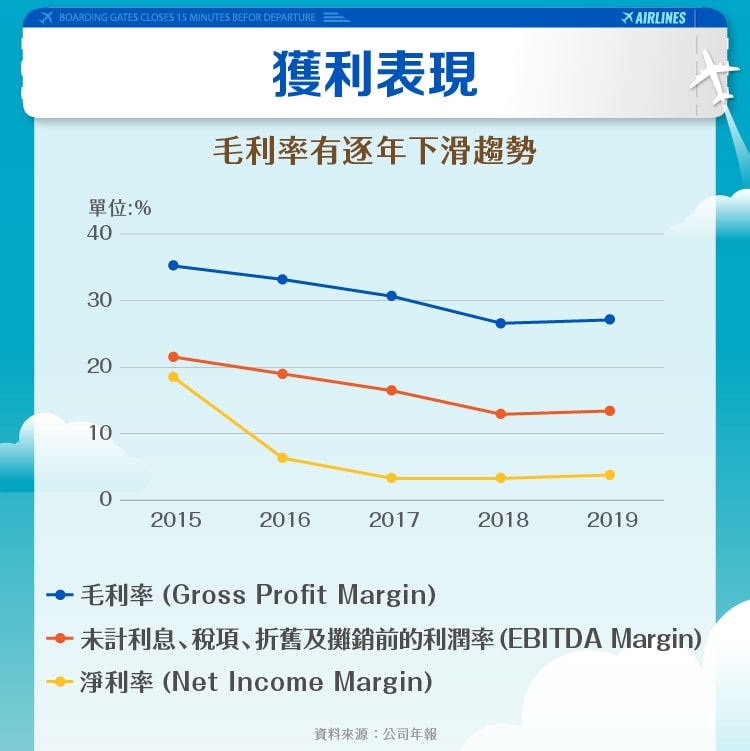

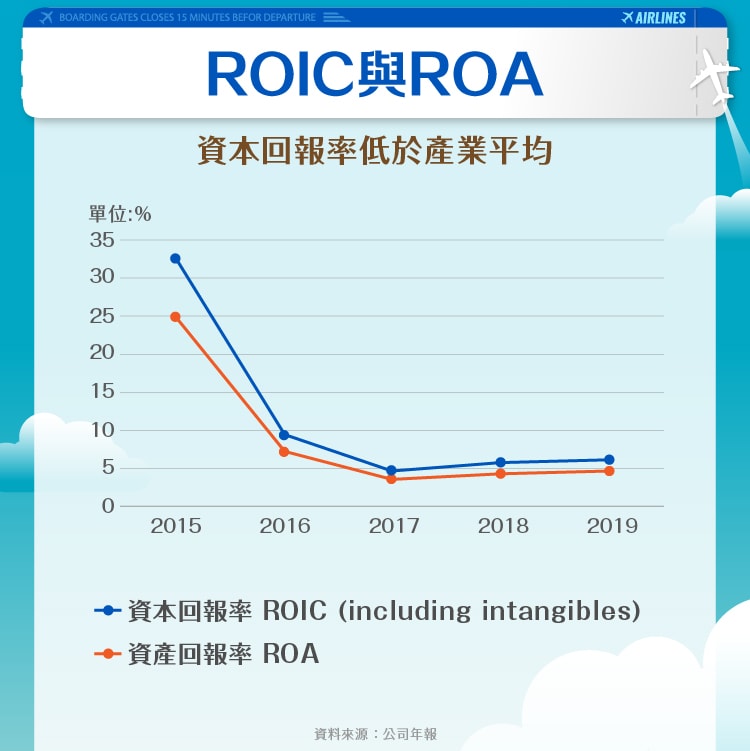

從毛利率來說,從 2015 年的 35% 左右持續下降到 2019 年 27% 左右,毛利因油價變動,以及突發事件衝擊上有逐年下降趨勢。淨利率從 2016-2019 年淨利率就維持在 5% 左右的水平,在航空業來說算是相對較低的(產業平均是約 7.75% 左右,參考TD ameritrade),公司在獲利率表現上相對不理想。在ROIC的部份,由於 2015 年有所得稅的退回,其指標維持 34% 左右高點,但稅負因素的正向影響可遇不可求,因此在判讀上還是以 2016-2019 年較為精準,相較於產業平均 8.22% ,美國航空僅有 5% 左右,整體來說還是偏低啊!

當前全球航空業狀況並不樂觀,其實不只美國,台灣的三大航空也獲得政府紓困金援助、荷蘭的荷航集團也被要求停止獎金發放才能獲得紓困。畢竟航空公司一但倒閉,不論是造成的公司重整、失業影響與國際航線重新申請都替國家帶來極大困擾。身為全美規模最大的航空公司,美國航空在財務表現上,部分指標低於產業平均,加上此次疫情的重擊,其價格已經落到其價值之下,股價相對便宜。這次的紓困公司也許可以暫時避免破產危機,但中長期來說這家巨無霸是否可以撐過去,就端看疫情發展、管理層的策略與投資人的信心了。

【延伸閱讀】

相關基金

美盛證券投資顧問股份有限公司獨立經營管理

超好賺!

每天都有任務能拿獎勵,快點擊查看!

靠併購和新航線創造亮麗佳績-.jpg)

中小航運公司開始重新買船-大洗牌後航運“新周期”真開啟了?_-.png)