1

財商

美國的中央銀行-聯準會(Fed),旨在為國家提供靈活、安全穩定的貨幣和金融體系。根據經濟狀況調整聯邦基金目標利率範圍,有助於實現其雙重使命:維持物價穩定和就業最大化。當經濟開始過熱(通膨過高)時,聯準會會升息以限制借貸並給經濟降溫;當經濟疲軟(失業率高)時,聯準會會降息以刺激支出。

在經歷了兩年多的升息循環後,美國通膨受到控制,經濟緩步增長,預期今年會進行預防性降息來防止經濟衰退。那究竟什麼是降息呢?為什麼要降息?美國降息對市場有什麼影響?美國什麼時候會降息?本篇文章將一一為你解答!

編按:2025/03/20 更新,3 月 FOMC 會議結果出爐!聯準會宣布維持利率不變,利率維持在 4.25% ~ 4.50% 區間。究竟降息到底是什麼呢?對於股市又有什麼影響?趕快來看看股感的介紹吧!

延伸閱讀>>>升息一碼是多少?升息是什麼?央行升息紀錄?升息影響?

降息(Cut interest rates)是指各國央行降低其基準利率的行為,也是寬鬆貨幣政策之一。降息的目的是刺激經濟活動,當中央銀行降息時,借貸成本降低,鼓勵企業和消費者更多地借款和花費,從而推動經濟增長。降息也會降低儲蓄的回報率,促使人們更多地消費或投資。

基準利率指的是中央銀行向商業銀行貸款或商業銀行之間相互借貸所使用的利率,通常影響到經濟中其他各種利率,如商業貸款利率、消費者貸款利率和存款利率。

本篇文章將以美國為主,美國的基準利率是聯邦基金利率(Federal Fund Rate,或簡稱 Fed 利率),也是美國商業銀行之間的隔夜拆借利率,它是美國商業銀行之間用於維持其法定儲備要求的資金流動利率,Fed 利率的調整能夠影響整個美國的金融體系和經濟,是美國聯準會製定貨幣政策的主要工具。

升降息的單位是「碼」,降息一碼中的「一碼」指的是 0.25% ,也就是 25 bps(basic points,基本點),半碼則是 0.125%,也就是 12.5 bps。例如,如果基準利率是 2%,降息一碼後,新的基準利率將是 1.75%。

美國聯準會的最小升降單位是一碼,台灣地區最小的升降單位為半碼。

降息一碼=0.25%

降息半碼=0.125%

1 bp = 0.01%

降息的原因是什麼?目的?怎樣的經濟情勢會讓美國聯準會進行降息?

當市場經濟趨緩經濟活動減弱,消費者減少支出、企業減少投資,導致收入減少,伴隨失業率上升及就業市場疲軟,GDP 增長率低於預期或陷入負增長時,聯準會會降息藉由降低利率以減少借貸成本,鼓勵企業擴大生產以刺激經濟。

當金融市場出現劇烈波動或危機、全球經濟疲軟或主要貿易夥伴國家經濟困難時,美國聯準會為了保護美國經濟避免受到外部衝擊,會藉由降息來增加市場流動性,穩定金融體系。

降息最主要的目的是藉由貨幣寬鬆政策,增加市場貨幣供給量,藉由降低貸款成本,鼓勵企業以較低的成本借款來進行擴張、投資和增產;鼓勵消費者增加借貸來購買房、車等高額消費品,提升市場需求,推動製造生產、服務業的發展,增加勞動市場流動性並降低失業率,從而提振經濟,防止經濟陷入衰退。

💪🏻【凱基銀行 10年期信貸】資金不卡卡,你的理財好幫手💪🏻

股感會員注意了! 超低月付信貸在這裡 🤩

借100萬 月付金免萬元! 🤩

❗️還款最長❗️ 10 年

❗️額度最高❗️1,000萬

❗️開辦最低❗️ 0 元起

簡單三步驟 ✨ 資金機會不錯過 ✨

①線上申請 ②上傳財力文件 ③線上立約

↓ 立即申辦『凱基10年期信貸』↓

降息對經濟的影響主要是通過降低借貸成本、增加消費和投資需求來促進經濟增長。以下會詳細說明降息是如何促進經濟增長:

雖然降息能夠降低利率促進經濟成長,但也可能導致經濟過熱,進而增加通膨風險,反而削弱消費能力和增加生活成本,因此降息前往往會確保通膨維持在控制的範圍內,來避免再度發生通膨危機。

美國降息通常對股市是有利的,可以由以下兩點來說明降息大多能推升股市的上漲:

債券價格與市場利率呈反向關係。當美國降息使市場利率下降,現有債券的利息支付相對變得更具吸引力,因為新發行的債券將會有較低的利率。因此現有債券的價格會上升,反映其較高的吸引力。

也就是降息對債券市場是有利的,會推動現有債券價格上漲,降低新發行債券的成本,提升債券市場的吸引力,但也會導致未來新發行債券的收益率下降。

當 Fed 降息時,美元相對於其他貨幣的吸引力會減弱,因為持有美元資產的回報率下降。美國降息會導致資本流出美元資產,投資者轉向收益率更高的其他貨幣,使美元貶值。

美元貶值會使美國出口產品在國際市場上更具競爭力,因為美元疲弱使得美國商品對外國買家來說變得更便宜,從而增加出口量。進口商品則會變得更貴,抑制進口需求,影響國際貿易平衡。

房地產市場對利率變化很敏感,降息會直接降低房貸利率,使購房者能夠以更低的成本貸款購房,增加購房需求,也會吸引投資者進入房市,提振房地產市場並推動房價上升。

美國降息通常會使大宗商品需求提升,進而帶動價格上漲,可以由以下兩點來說明:

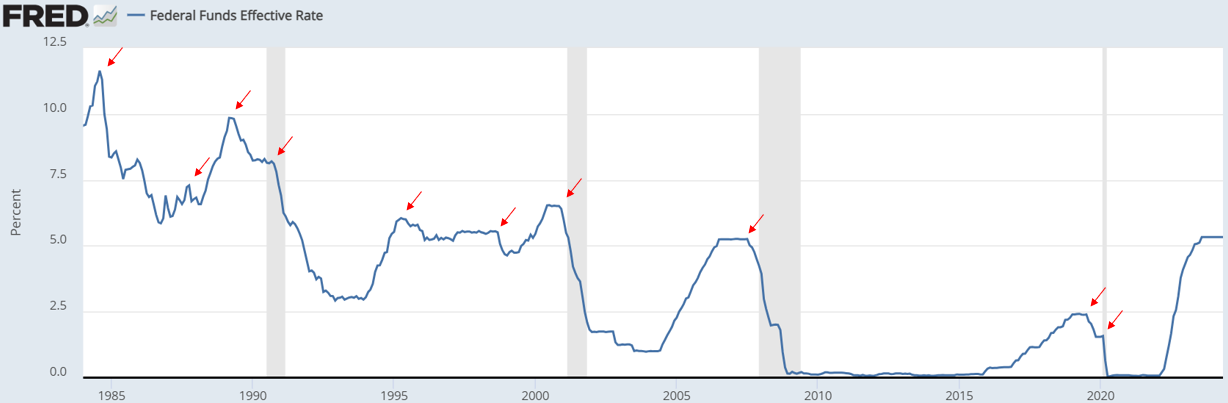

了解完什麼是降息,以及降息對各大市場的影響後,接下來要說明的是美國的降息歷史以及背景。從 1984 年以來美國經歷了十次的降息循環,每次開始降息的時空背景都不一樣,降息後對經濟的影響也不盡相同,我們可以將降息的主要原因區分成三點:

資料來源:FRED

資料來源:FRED

在美國歷史中降息事件並不少,但由於經濟背景、政策環境和市場條件的不同,每次降息的影響和結果存在許多差異。因此僅依賴降息事件的樣本來進行普遍性結論的推斷可能存在局限性。但我們可以從歷史的經驗作為借鏡,來讓降息達到更有效的目標。以下表格是 1984 年後美國十次降息循環的期間、利率變動(bp)與降息原因。

| 資料來源:股乾爹、Forbes;股感整理 | ||

| 美國降息時期 | 利率變動(bp) | 降息原因 |

| 1984/8 – 1984/12 | -300 | 利率正常化 |

| 1987/10 – 1988/2 | -75 | 經濟成長擔憂:黑色星期一事件 |

| 1989/6 – 1989/12 | -150 | 利率正常化 |

| 1990/7 – 1992/9 | -525 | 經濟衰退:波斯灣戰爭 |

| 1995/7 – 1996/2 | -75 | 利率正常化 |

| 1998/9 – 1998/11 | -75 | 經濟成長擔憂:避險基金 LTCM 瀕臨破產 |

| 2001/3 – 2001/12 | -475 | 經濟衰退:網路泡沫破裂 & 911 事件 |

| 2007/9 – 2008/12 | -525 | 經濟衰退:房地產泡沫破裂 |

| 2019/7 – 2019/11 | -75 | 經濟成長擔憂:中美貿易戰、中國經濟放緩 |

| 2020/3 – 2020/3 | -150 | 經濟衰退:新冠疫情 |

| 2024/9~ | -100 | 提振經濟 |

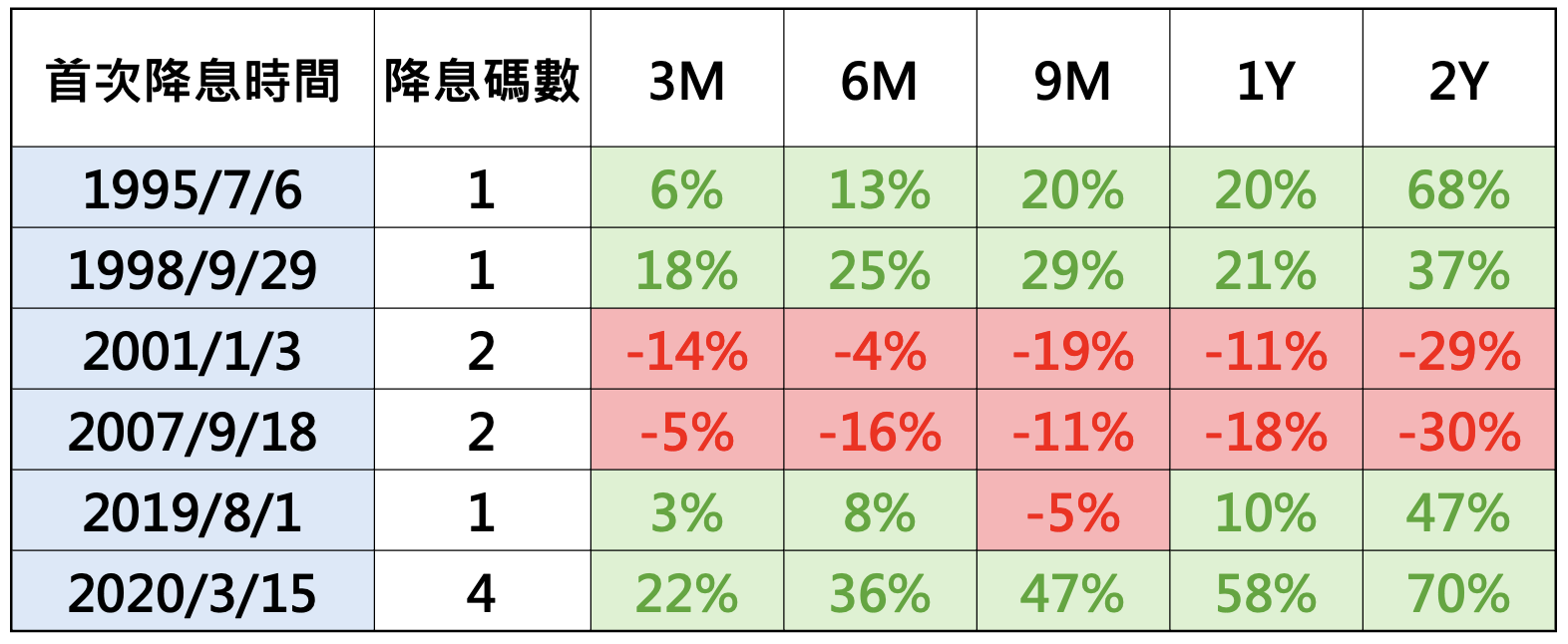

市場目前預期 2024 年 9 月,FED 將開啟降息循環,首次降息 1 碼還是 2 碼成為市場關注的重點,因為這將取決於美國經濟是軟著陸,還是呈現衰退。如同前段敘述,首次降息後,對股市不完全是利多,需要依據當下的時空背景跟經濟狀況,若以 9 月首次降息的前提下考慮,降息 1 碼跟降息 2 碼的情境,哪種情境對股市是長期利多呢?下圖為統計 1995 年~至今,歷史上首次降息後 S&P 500 後續的走勢。

資料來源:股感自行整理

排除 2020/3/15 是因為 covid-19 造成全球股災,FED 採取無限量化寬鬆政策,統計 1995~2019 年出現首次降息後,在降息 1 碼的情境之下,長期來看 S&P 500 將呈現多頭趨勢,但是若是降息 2 碼的情境之下,長期來看 S&P 500 將呈現空頭趨勢。

這樣的回測結過不難理解,當 FED 採取降息 2 碼,代表經濟狀況出現衰退,被迫加大力道的降息,力挽狂瀾拯救經濟,不過經濟衰退是一個長期趨勢,即使降息 2 碼,短期也難擺脫經濟下行的趨勢。

反之,若首次降息僅降 1 碼,代表經濟屬於軟著路,在降息後可刺激經濟消費成長,對於企業基本面(獲利、投資建設)是長期的利多。

編按:2024 年 9 月 18 日的 FOMC 會議宣布首次降息2碼,但未來仍以經濟軟著陸的情境看待後續股市,因為這次貨幣政策的定調為「適當的重新校準(appropriate recalibration)」,Powell 表示,本來預計 7 月就考慮要降息,但因為當初就業數據仍強勁,不過後來失業率上升,非農就業下降,如果當初 7 月知道就業數據將走弱,7 月就會降息,因次這次 9 月首次降息 2 碼,其實是將 7 月的 1 碼補上,以及補上 9 月的 1 碼,並再次強調說,這次降息兩碼並不是未來常態現象,未來仍依據經濟狀況,適當漸進式降息。

接著來看看 1990、2001、2007、2020 年分別發生了什麼事,為什麼經濟會陷入衰退,重創全球經濟,造成降息後美國股市大幅下跌超過 15%。

1990 年 7 月美國首次降息的兩周後,伊拉克入侵科威特爆發了波斯灣戰爭,石油設施遭到嚴重破壞,產量驟降,造成國際原油價格暴漲,8月初,伊拉克佔領科威特之後,受到國際經濟制裁,石油供應中斷。僅僅 3 個月的時間裏,國際油價從 14 美元/桶急劇攀升至 42 美元/桶,石油危機爆發。也直接使得美國經濟在 1990 年第三季度陷入衰退,造成金融動盪拖累全球經濟增長,開啟了連續17 次降息的週期,基準利率從 8.25% 降至 3%。

2001 年初股市大幅走低、企業獲利陷入困境及企業投資大幅下降,美國的經濟已出現衰退跡象之際,FED 在 1 月開始降息,降息後由於網際網路的泡沫破裂和隨后的蕭條引起經濟衰退,從 2001 年 3 月到 11 月持續了 8 個月。加上降息期間發生 911 恐怖攻擊,重創消費者和投資人信心,更進一步加劇了金融市場的恐慌和美國經濟的下行風險。基準利率從 1 月首次降息前的 6.50% 的高點,降到當年 12 月的1.75%。

2007 年次貸危機爆發,在過於寬鬆的授信標準下許多次級抵押貸款無法償還,導致大批房主失去了他們的房屋,金融機構損失嚴重。由於次級抵押貸款被打包成複雜的金融產品並廣泛出售,金融市場的不確定性和風險急劇上升,進一步蔓延至其他市場。2007 年 9 月啟動降息循環直至 2008 年 12 月,基準利率由 5.25% 降到 0.25%。2008 年美國房市泡沫破裂,引發全球金融海嘯,重創全球經濟,也是二戰後美國經歷最嚴重的衰退,時間長達 18 個月,股市大幅下跌。此次降息到 0.25% 後,美國的低利率維持了七年。

2020 年新冠疫情爆發,在 3 月 3 日美國 Fed 以非常規的無預警緊急降息兩碼至 1.25%,想搶救受疫情影響而下跌的股市,沒想到反而驚動投資人,提油救火,在 3 月的 FOMC 會議上(3/16)再降息四碼至 0.25%,隨後美國陷入了兩個月的深度衰退,造成美國股市下跌約 17%。

了解完降息的概念與影響後,最後來看 2024 年以及 2025 年的 FOMC 利率決議時間與結果,FOMC 會議每年都會舉辦 8次,2024 年最後一次的會議已經結束,整體而言,2024 年總共降息了 4 碼,大致上符合市場的預期。

| 資料整理:股感知識庫 | ||

| 2024 FOMC 公布利率決議 | ||

| 利率決議時間(台灣時間) | 利率決議結果 | 政策利率 |

| 2024 年 2 月 1 日 | 暫緩升息 | 5.25% ~ 5.25% |

| 2024 年 3 月 21 日 | 暫緩升息 | 5.25% ~ 5.25% |

| 2024 年 5 月 2 日 | 暫緩升息 | 5.25% ~ 5.25% |

| 2024 年 6 月 13 日 | 暫緩升息 | 5.25% ~ 5.25% |

| 2024 年 8 月 1 日 | 暫緩升息 | 5.25% ~ 5.25% |

| 2024 年 9 月 19 日 | 降息 2 碼 | 4.75% ~ 5.00% |

| 2024 年 11 月 8 日 | 降息 1 碼 | 4.50% ~ 4.75% |

| 2024 年 12 月 19 日 | 降息 1 碼 | 4.25% ~ 4.50% |

| 資料整理:股感知識庫 | ||

| 2025 FOMC 公布利率決議 | ||

| 利率決議時間(台灣時間) | 利率決議結果 | 政策利率 |

| 2025 年 1 月 30 日 | 暫緩降息 | 4.25% ~ 4.50% |

| 2025 年 3 月 20 日 | 暫緩降息 | 4.25% ~ 4.50% |

啟動降息循環對股市不完全是利多,要評估當下的經濟狀況,若經濟屬於軟著路的情況下,降息有助於經濟及股市長期發展,若經濟屬於硬著陸,即使啟動降息,恐怕短時間也難改變經濟下行的趨勢。

附上的美國利率的走勢!

美國的中央銀行-聯準會(Fed),旨在為國家提供靈活、安全穩定的貨幣和金融體系。根據經濟狀況調整聯邦基金目標利率範圍,有助於實現其雙重使命:維持物價穩定和就業最大化。當經濟開始過熱(通膨過高)時,聯準會會升息以限制借貸並給經濟降溫;當經濟疲軟(失業率高)時,聯準會會降息以刺激支出。

在經歷了兩年多的升息循環後,美國通膨受到控制,經濟緩步增長,預期今年會進行預防性降息來防止經濟衰退。那究竟什麼是降息呢?為什麼要降息?美國降息對市場有什麼影響?美國什麼時候會降息?本篇文章將一一為你解答!

編按:2025/03/20 更新,3 月 FOMC 會議結果出爐!聯準會宣布維持利率不變,利率維持在 4.25% ~ 4.50% 區間。究竟降息到底是什麼呢?對於股市又有什麼影響?趕快來看看股感的介紹吧!

降息(Cut interest rates)是指各國央行降低其基準利率的行為,也是寬鬆貨幣政策之一。降息的目的是刺激經濟活動,當中央銀行降息時,借貸成本降低,鼓勵企業和消費者更多地借款和花費,從而推動經濟增長。降息也會降低儲蓄的回報率,促使人們更多地消費或投資。

基準利率指的是中央銀行向商業銀行貸款或商業銀行之間相互借貸所使用的利率,通常影響到經濟中其他各種利率,如商業貸款利率、消費者貸款利率和存款利率。

本篇文章將以美國為主,美國的基準利率是聯邦基金利率(Federal Fund Rate,或簡稱 Fed 利率),也是美國商業銀行之間的隔夜拆借利率,它是美國商業銀行之間用於維持其法定儲備要求的資金流動利率,Fed 利率的調整能夠影響整個美國的金融體系和經濟,是美國聯準會製定貨幣政策的主要工具。

升降息的單位是「碼」,降息一碼中的「一碼」指的是 0.25% ,也就是 25 bps(basic points,基本點),半碼則是 0.125%,也就是 12.5 bps。例如,如果基準利率是 2%,降息一碼後,新的基準利率將是 1.75%。

美國聯準會的最小升降單位是一碼,台灣地區最小的升降單位為半碼。

降息一碼=0.25%

降息半碼=0.125%

1 bp = 0.01%

降息的原因是什麼?目的?怎樣的經濟情勢會讓美國聯準會進行降息?

當市場經濟趨緩經濟活動減弱,消費者減少支出、企業減少投資,導致收入減少,伴隨失業率上升及就業市場疲軟,GDP 增長率低於預期或陷入負增長時,聯準會會降息藉由降低利率以減少借貸成本,鼓勵企業擴大生產以刺激經濟。

當金融市場出現劇烈波動或危機、全球經濟疲軟或主要貿易夥伴國家經濟困難時,美國聯準會為了保護美國經濟避免受到外部衝擊,會藉由降息來增加市場流動性,穩定金融體系。

降息最主要的目的是藉由貨幣寬鬆政策,增加市場貨幣供給量,藉由降低貸款成本,鼓勵企業以較低的成本借款來進行擴張、投資和增產;鼓勵消費者增加借貸來購買房、車等高額消費品,提升市場需求,推動製造生產、服務業的發展,增加勞動市場流動性並降低失業率,從而提振經濟,防止經濟陷入衰退。

💪🏻【凱基銀行 10年期信貸】資金不卡卡,你的理財好幫手💪🏻

股感會員注意了! 超低月付信貸在這裡 🤩

借100萬 月付金免萬元! 🤩

❗️還款最長❗️ 10 年

❗️額度最高❗️1000萬

❗️開辦最低❗️ 0 元起

簡單三步驟 ✨ 資金機會不錯過 ✨

①線上申請 ②上傳財力文件 ③線上立約

↓ 立即申辦『凱基10年期信貸』↓

降息對經濟的影響主要是通過降低借貸成本、增加消費和投資需求來促進經濟增長。以下會詳細說明降息是如何促進經濟增長:

雖然降息能夠降低利率促進經濟成長,但也可能導致經濟過熱,進而增加通膨風險,反而削弱消費能力和增加生活成本,因此降息前往往會確保通膨維持在控制的範圍內,來避免再度發生通膨危機。

美國降息通常對股市是有利的,可以由以下兩點來說明降息大多能推升股市的上漲:

債券價格與市場利率呈反向關係。當美國降息使市場利率下降,現有債券的利息支付相對變得更具吸引力,因為新發行的債券將會有較低的利率。因此現有債券的價格會上升,反映其較高的吸引力。

也就是降息對債券市場是有利的,會推動現有債券價格上漲,降低新發行債券的成本,提升債券市場的吸引力,但也會導致未來新發行債券的收益率下降。

當 Fed 降息時,美元相對於其他貨幣的吸引力會減弱,因為持有美元資產的回報率下降。美國降息會導致資本流出美元資產,投資者轉向收益率更高的其他貨幣,使美元貶值。

美元貶值會使美國出口產品在國際市場上更具競爭力,因為美元疲弱使得美國商品對外國買家來說變得更便宜,從而增加出口量。進口商品則會變得更貴,抑制進口需求,影響國際貿易平衡。

房地產市場對利率變化很敏感,降息會直接降低房貸利率,使購房者能夠以更低的成本貸款購房,增加購房需求,也會吸引投資者進入房市,提振房地產市場並推動房價上升。

美國降息通常會使大宗商品需求提升,進而帶動價格上漲,可以由以下兩點來說明:

了解完什麼是降息,以及降息對各大市場的影響後,接下來要說明的是美國的降息歷史以及背景。從 1984 年以來美國經歷了十次的降息循環,每次開始降息的時空背景都不一樣,降息後對經濟的影響也不盡相同,我們可以將降息的主要原因區分成三點:

資料來源:FRED

在美國歷史中降息事件並不少,但由於經濟背景、政策環境和市場條件的不同,每次降息的影響和結果存在許多差異。因此僅依賴降息事件的樣本來進行普遍性結論的推斷可能存在局限性。但我們可以從歷史的經驗作為借鏡,來讓降息達到更有效的目標。以下表格是 1984 年後美國十次降息循環的期間、利率變動(bp)與降息原因。

| 資料來源:股乾爹、Forbes;股感整理 | ||

| 美國降息時期 | 利率變動(bp) | 降息原因 |

| 1984/8 – 1984/12 | -300 | 利率正常化 |

| 1987/10 – 1988/2 | -75 | 經濟成長擔憂:黑色星期一事件 |

| 1989/6 – 1989/12 | -150 | 利率正常化 |

| 1990/7 – 1992/9 | -525 | 經濟衰退:波斯灣戰爭 |

| 1995/7 – 1996/2 | -75 | 利率正常化 |

| 1998/9 – 1998/11 | -75 | 經濟成長擔憂:避險基金 LTCM 瀕臨破產 |

| 2001/3 – 2001/12 | -475 | 經濟衰退:網路泡沫破裂 & 911 事件 |

| 2007/9 – 2008/12 | -525 | 經濟衰退:房地產泡沫破裂 |

| 2019/7 – 2019/11 | -75 | 經濟成長擔憂:中美貿易戰、中國經濟放緩 |

| 2020/3 – 2020/3 | -150 | 經濟衰退:新冠疫情 |

| 2024/9~ | -100 | 提振經濟 |

市場目前預期 2024 年 9 月,FED 將開啟降息循環,首次降息 1 碼還是 2 碼成為市場關注的重點,因為這將取決於美國經濟是軟著陸,還是呈現衰退。如同前段敘述,首次降息後,對股市不完全是利多,需要依據當下的時空背景跟經濟狀況,若以 9 月首次降息的前提下考慮,降息 1 碼跟降息 2 碼的情境,哪種情境對股市是長期利多呢?下圖為統計 1995 年~至今,歷史上首次降息後 S&P 500 後續的走勢。

資料來源:股感自行整理

排除 2020/3/15 是因為 covid-19 造成全球股災,FED 採取無限量化寬鬆政策,統計 1995~2019 年出現首次降息後,在降息 1 碼的情境之下,長期來看 S&P 500 將呈現多頭趨勢,但是若是降息 2 碼的情境之下,長期來看 S&P 500 將呈現空頭趨勢。

這樣的回測結過不難理解,當 FED 採取降息 2 碼,代表經濟狀況出現衰退,被迫加大力道的降息,力挽狂瀾拯救經濟,不過經濟衰退是一個長期趨勢,即使降息 2 碼,短期也難擺脫經濟下行的趨勢。

反之,若首次降息僅降 1 碼,代表經濟屬於軟著路,在降息後可刺激經濟消費成長,對於企業基本面(獲利、投資建設)是長期的利多。

編按:2024 年 9 月 18 日的 FOMC 會議宣布首次降息2碼,但未來仍以經濟軟著陸的情境看待後續股市,因為這次貨幣政策的定調為「適當的重新校準(appropriate recalibration)」,Powell 表示,本來預計 7 月就考慮要降息,但因為當初就業數據仍強勁,不過後來失業率上升,非農就業下降,如果當初 7 月知道就業數據將走弱,7 月就會降息,因次這次 9 月首次降息 2 碼,其實是將 7 月的 1 碼補上,以及補上 9 月的 1 碼,並再次強調說,這次降息兩碼並不是未來常態現象,未來仍依據經濟狀況,適當漸進式降息。

接著來看看 1990、2001、2007、2020 年分別發生了什麼事,為什麼經濟會陷入衰退,重創全球經濟,造成降息後美國股市大幅下跌超過 15%。

1990 年 7 月美國首次降息的兩周後,伊拉克入侵科威特爆發了波斯灣戰爭,石油設施遭到嚴重破壞,產量驟降,造成國際原油價格暴漲,8月初,伊拉克佔領科威特之後,受到國際經濟制裁,石油供應中斷。僅僅 3 個月的時間裏,國際油價從 14 美元/桶急劇攀升至 42 美元/桶,石油危機爆發。也直接使得美國經濟在 1990 年第三季度陷入衰退,造成金融動盪拖累全球經濟增長,開啟了連續17 次降息的週期,基準利率從 8.25% 降至 3%。

2001 年初股市大幅走低、企業獲利陷入困境及企業投資大幅下降,美國的經濟已出現衰退跡象之際,FED 在 1 月開始降息,降息後由於網際網路的泡沫破裂和隨后的蕭條引起經濟衰退,從 2001 年 3 月到 11 月持續了 8 個月。加上降息期間發生 911 恐怖攻擊,重創消費者和投資人信心,更進一步加劇了金融市場的恐慌和美國經濟的下行風險。基準利率從 1 月首次降息前的 6.50% 的高點,降到當年 12 月的1.75%。

2007 年次貸危機爆發,在過於寬鬆的授信標準下許多次級抵押貸款無法償還,導致大批房主失去了他們的房屋,金融機構損失嚴重。由於次級抵押貸款被打包成複雜的金融產品並廣泛出售,金融市場的不確定性和風險急劇上升,進一步蔓延至其他市場。2007 年 9 月啟動降息循環直至 2008 年 12 月,基準利率由 5.25% 降到 0.25%。2008 年美國房市泡沫破裂,引發全球金融海嘯,重創全球經濟,也是二戰後美國經歷最嚴重的衰退,時間長達 18 個月,股市大幅下跌。此次降息到 0.25% 後,美國的低利率維持了七年。

2020 年新冠疫情爆發,在 3 月 3 日美國 Fed 以非常規的無預警緊急降息兩碼至 1.25%,想搶救受疫情影響而下跌的股市,沒想到反而驚動投資人,提油救火,在 3 月的 FOMC 會議上(3/16)再降息四碼至 0.25%,隨後美國陷入了兩個月的深度衰退,造成美國股市下跌約 17%。

了解完降息的概念與影響後,最後來看 2024 年以及 2025 年的 FOMC 利率決議時間與結果,FOMC 會議每年都會舉辦 8次,2024 年最後一次的會議已經結束,整體而言,2024 年總共降息了 4 碼,大致上符合市場的預期。

| 資料整理:股感知識庫 | ||

| 2024 FOMC 公布利率決議 | ||

| 利率決議時間(台灣時間) | 利率決議結果 | 政策利率 |

| 2024 年 2 月 1 日 | 暫緩升息 | 5.25% ~ 5.25% |

| 2024 年 3 月 21 日 | 暫緩升息 | 5.25% ~ 5.25% |

| 2024 年 5 月 2 日 | 暫緩升息 | 5.25% ~ 5.25% |

| 2024 年 6 月 13 日 | 暫緩升息 | 5.25% ~ 5.25% |

| 2024 年 8 月 1 日 | 暫緩升息 | 5.25% ~ 5.25% |

| 2024 年 9 月 19 日 | 降息 2 碼 | 4.75% ~ 5.00% |

| 2024 年 11 月 8 日 | 降息 1 碼 | 4.50% ~ 4.75% |

| 2024 年 12 月 19 日 | 降息 1 碼 | 4.25% ~ 4.50% |

| 資料整理:股感知識庫 | ||

| 2025 FOMC 公布利率決議 | ||

| 利率決議時間(台灣時間) | 利率決議結果 | 政策利率 |

| 2025 年 1 月 30 日 | 暫緩降息 | 4.25% ~ 4.50% |

| 2025 年 3 月 20 日 | 暫緩降息 | 4.25% ~ 4.50% |

啟動降息循環對股市不完全是利多,要評估當下的經濟狀況,若經濟屬於軟著路的情況下,降息有助於經濟及股市長期發展,若經濟屬於硬著陸,即使啟動降息,恐怕短時間也難改變經濟下行的趨勢。

附上的美國利率的走勢!

超好賺!

每天都有任務能拿獎勵,快點擊查看!