1

投資

私募股權(PE)公司正在以歷史上最快的速度出售股票。根據彭博(Bloomberg)報導指出,私募股權公司今年已經售出了其730億持倉至市場,這是六個月以來新高。

私募股權公司常常會買下陷入困境的企業來試圖修正它,他們會重組公司並且置入新的管理系統。然後,他們會試著在首次公開募股(IPO)中出售較精簡、更有利可圖的企業。

(圖片轉載自:Pre-Market Trading Report for Stock, Bond, Commodity and Forex …)

私募股權公司就像其他所有的投資者一樣想要以最好的價格出售他們的投資,所以他們會在認為市場觸頂的時候大量出售。

最好的私募股權公司是真正的「聰明的錢」。他們會雇用名校出生的MBA畢業生如哈佛、耶魯還有沃頓商學院,私募股權公司也都是業內人士。在買下一間公司之前,他們可以檢查自己的會計記錄、採訪其主管、並且知道一間公司的所有細節。換句話說,私募股權公司能夠獲取大眾得不到的資訊,所以當他們在出售的時候,就是看跌的徵兆。

兩年前,當阿波羅全球管理(APO)的創始人萊昂 • 布雷克(Leon Black)說他的公司由於估值上升而卸載資產的時候上了頭條新聞。具體來講,他說阿波羅正在出售「所有沒被敲定的東西」。阿波羅是世界上其中一個最大的私募股權公司。

其他的大型私募股權公司現在都跟著阿波羅的腳步。他們因為擔心美國市場價格昂貴而出售。標普500指數現在自2009年三月觸底之後上升了204%,而且已經超過三年沒有進行10%的修正。

萊斯 • 白爾(Lise Buyer),首間公開招募諮詢公司Class V Group的創始人說:

很明顯的我們現在在估值泡沫的環境之中…業內人士—那些對狀況最了解的人,覺得現在是把錢拿走的好時機。

布里奇沃特協會(Bridgewater Associates),地球上最大的對沖基金,現在有60%的投資組合都投資在新興市場(EM)之中。新興市場是那些正在「發展」狀態中帶是還沒有完成的國家,想想像是印度、泰國、巴西、中國。

雷 • 戴立奧(Ray Dalio)是布里奇沃(Bridgewater)的創辦人。他是其中一個有史以來最受人尊敬的投資者。根據DealBook,他在過去20年每年都擊碎了標普500指數六個百分點,他甚至在2008/9年金融危機時賺錢,那個時候很多對沖基金都倒閉了。

戴立奧(Dalio)有著買入其他人正在出售的東西的優越記錄。戴立奧(Dalio)說過:

要在市場裡面賺錢,你必須要獨立思考,而且要謙虛。你必須要有自己的思想,因為如果你同意大眾的觀點你是不能夠賺錢的,因為這個觀點已經嵌入在價格之中。

戴立奧(Dalio)在近幾年已經在新興市場之中增加了賭注。在2012年,35%的布里奇沃(Bridgewater)投資在新興市場之中。這個數字在去年上升到58%,現在是60%。戴立奧(Dalio)在新興市場中下的賭注很大,其相當於幾百億美元。把這麼一大筆錢都投資在同樣的地方需要有很大的信念。

新興市場之中有很多討喜的地方。大約有80%的人都住在新興市場國家裡,新興市場生產全世界50%的產品和服務。然而新興市場股市僅有全球股市的15%。隨著時間一過,新興市場股市將會上升到其所生產以及其股市價值之間的差距。

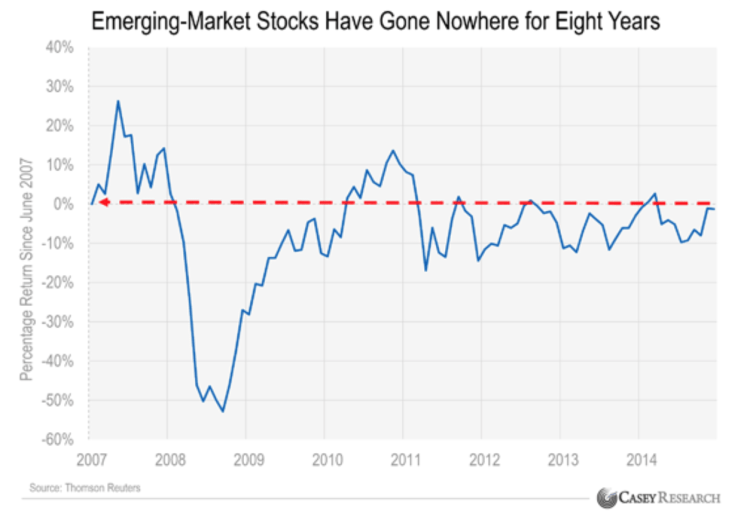

但是現在,新興市場沒有人愛。以一體來說,新興市場已經十年來居無定所。他們的價格和喬治華盛頓還是總統的時候一樣:

最近,凱西報導(The Casey Report)解釋過新興市場是便宜了。我們解釋過如何使用CAPE比率來評估新興市場有多便宜。CAPE比率是一次調整價格/收益比例,它不是使用僅一年的收益,而是整合了過去十年的收益,其平整了繁榮及衰退的影響,並且給了我們一個有用的、一個國家的股票市場的大方向。

透過使用CAPE比率,我們發現中國股票比美國大股票便宜了46%,巴西股票比美國股票便宜了67%,俄羅斯股票則是便宜了80%。

而這些新興市場不只是比美國股票便宜,他們在歷史上比較起來也便宜了。中國股票大約便宜了歷史平均20%,巴西股票便宜了歷史平均45%,俄羅斯股票大約是便宜了32%。

凱西報導(The Casey Report)的專長買入便宜、不被喜愛的資產,就像是今天的新興市場。便宜、不被喜愛的資產往往都是投資者找到大收益的地方。你可以在無風險的試用凱西報導(The Casey Report)之中找到我們最喜歡玩新興市場的方式。

過去一週有68個地區性銀行股衝到52週新高。KRE、地區性銀行ETF都在經濟衰退後創新高。其最大的持倉,奧沙克銀行(OZRK),今年上升了21%。

地區性銀行上漲是因為利率上升。十年國債的利率從2015年初的1.88%上升到今天的2.43%,地區性銀行透過借貸的利息來賺錢。當利率上升,他們就賺更多的錢。

另一方面,房地產投資信託基金(REITs)正在較高的利率之中打轉。摩根士丹利美國房地產投資信託指數追蹤房地產投資信託基金的表現,已經在今年失去了8%。房地產投資信託基金(REITs)是投資在房地產之中上市交易的公司。有些房地產投資信託基金(REITs)擁有會產生收入的財產像是購物商場、醫院還有辦公大樓。其他的就是房屋貸款。

房地產投資信託基金(REITs)通常都會支付豐厚的股息,隨著利率接近歷史新低,投資者一直在為收入購買房地產投資信託基金(REITs)。2014年是十年來房地產投資信託基金(REITs)表現最好的一年,摩根士丹利房地產投資信託基金指數在2014年時上漲了30%,創標普500指數的15%收入的兩倍。

但是當利率開始提升,房地產投資信託基金(REITs)就不是這麼吸引人了。高品質的債券通常比房地產投資信託基金(REITs)風險要來的小。所以當高品質的債券能夠支付不錯的收入,就沒有什麼好擁有房地產投資信託基金(REITs)的理由了。這就是為什麼有些大的房地產投資信託基金(REITs)像是Annaly資本管理(NLY)和HCP Inc.(HCP)創了近52週新低。

《凱西翻譯授權轉載》

超好賺!

每天都有任務能拿獎勵,快點擊查看!

{kind=link}