1

投資

面對買入被套的股票,不少投資者拿 “ 價值投資 ” 自我安慰,越跌越買,但往往滿倉甚至滿槓桿後,股價依舊跌跌不休,在上漲的市場行情中飽受深度虧損之苦。

如果能無視市場波動,堅定持有三五年時間,這種忍耐多半能苦盡甘來。但問題是,多數人無法長期忍受對抗市場的痛苦,終會忍無可忍,割肉換倉,把帳面損失變成永久性損失,並隨即放棄價值投資改信趨勢投資,高位追逐泡沫並成為最後接盤者。價值投資上賠一波,趨勢投資上再賠一波,投資者就這樣成為市場的 “ 炮灰 ” 參與者。

被市場消滅,源於對市場的殘酷缺乏敬畏心。受經典價值投資理論對市場的 “ 戲謔性 ” 的描述,很多投資者把市場看作有嚴重精神問題的老先生,反复無常、胡亂報價,是可被嘲笑和利用的對象,也是價值投資者獲取超額收益的來源。如巴菲特在股東信中所說:

“ 悲觀地說,這個可憐的傢伙有著無法治癒的精神病症。在他感覺愉快的時候,只會看到企業的有利影響因素。在這種心情中,他會報出很高的買賣價格,因為他怕你搶奪他的利益,掠走他近在眼前的利潤。在他情緒低落的時候,他只會看到企業和世界的負面因素。在這種悲觀心情中,他會報一個很低的價格,因為他害怕你會將你的股權甩給他。如果你受到他情緒的影響,將會是一場災難。 ”

這個比喻很形象,也很有價值,借用這個比喻,巴菲特告知投資者不要理會市場的短期波動,要有長期持股的耐心。但市場先生的形象太過深入人心,無形中也削弱了很多價值投資者對市場應有的敬畏之心,忘記了市場可以在不理性的方向上持續很久,如凱因斯所說, “ 市場保持非理性的時間,可能比你保持不破產的時間更長 ” 。

以目前的 A 股市場為例,近期保險股、地產股持續陰跌,不少投資者越跌越買,很快打光了子彈,有些甚至動用融資帳戶。在價格低於價值的時候買入,符合價值投資的理念,但多數投資者並沒有做好被套兩三年的心理準備,要么用短期要用的錢買入,要么借錢買入,在帳戶持續下跌一兩個月後,就變得煩躁不安,隨後的割肉出局成為高機率事件。

經過多年的價值投資理念熏陶和對一些優質白馬股的長期關注,不少投資者能夠正確判斷出股價被低估了,但忘記了那句忠告,錯誤不代表錯誤能夠馬上被糾正。只有認識到市場錯誤不會馬上被糾正,價值投資者才能對市場產生敬畏心。此外,市場先生是否真的錯了,也並沒有大家想像的那麼容易判斷。

一般來講,牛市高點和熊市低點,市場被投資者情緒裹挾,不再受理性制約,會錯誤地走向極端行情。但除了這兩個極端點,其他時候,市場先生多半還是有理性的,對與錯並非那麼涇渭分明。

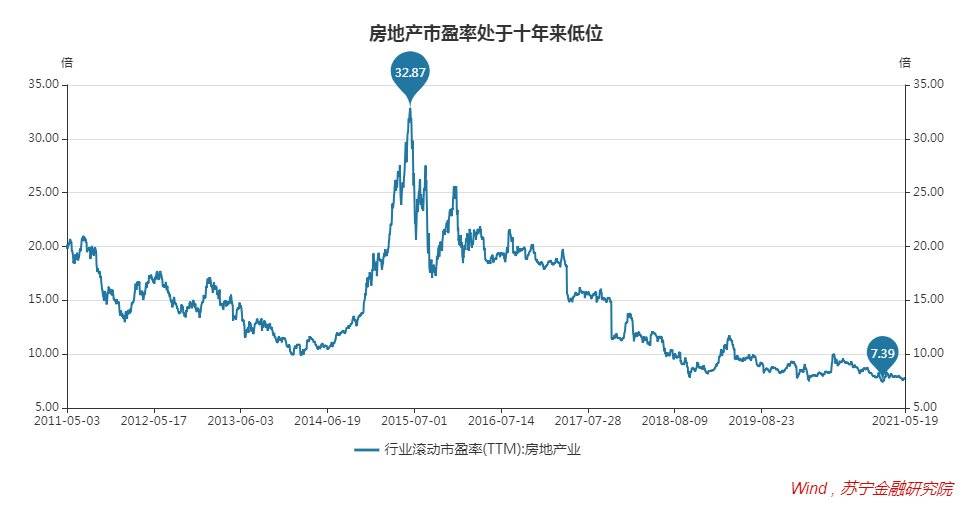

以地產股為例,目前產業平均本益比處於十年來的低位。看到這個數據,再考慮到房地產開發是個永續產業,歷史上也不乏對房地產的調控措施,再疊加一線城市房價的蠢蠢欲動,既便目前受 “ 房住不炒 ” 政策壓制,不少投資者仍相當自信地認為目前房地產板塊被低估了,選擇抄底買入,急切地盼望價值回歸。

市場先生一定錯了嗎?未必如此。如果我們放棄自己的判斷,試圖去理解市場的邏輯,可能會得出另一個結論。目前 A 股市場,受疫情和經濟下行制約,短期業績缺乏表達空間,上漲的主線邏輯是長期發展空間,長線前景有想像力的股票才受追捧,於是才有了賽道股的崛起。就長期發展空間看,受人口老齡化、城鎮化放緩、長期租賃市場發展、低線城市住房市場飽和等因素制約,房地產產業的長期空間缺乏想像力。

當然,房地產是個永續產業,人們總是要蓋新房子的。但根據經典週期理論,房地產週期對應的是長達二十年之久的大週期,一旦週期下行,起碼在未來五到十年裡是看不到大行情的。從這個角度看,按照目前的市場邏輯主線,給地產板塊的低本益比並非沒有道理,而且可能還會持續處於低點位置。

此時,若投資者選擇與市場對抗,很可能因堅守一個板塊而錯失 A 股長牛、慢牛的大行情。絕大多數時候,我們以為市場錯了,很可能是我們自己的認知還不到位,尤其涉及到具體產業板塊時更是如此。

對市場先生一頓戲謔後,巴菲特接著說, “ 如果你不懂得你的公司,不能比市場先生更準確地評估你的公司,你就不要參與這場遊戲,就像人們打牌時說的:如果玩了 30 分鐘,你還不知道誰是倒霉蛋,有可能就是你 ” 。敬畏市場、知所不知、知所不能,始終是成功投資者的最核心素質。若投資者保持謙虛,就應堅持深度研究、堅守能力圈,理解並尊重市場目前的主線邏輯,不輕言抄底、不輕易與市場對抗。

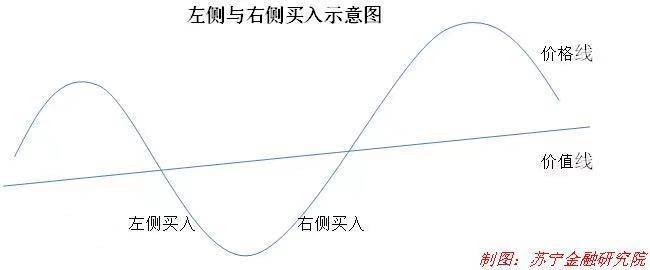

價值投資強調安全邊際,以便在判斷失誤時盡量降低損失,這本身就是敬畏市場的表現。安全邊際強調在價格低於價值時買入,這就涉及到左側買入還是右側買入的問題。

如下圖示意,假定股票的價值線是一條斜率向上的直線,價格沿著價值上下波動。當價格低於價值時,投資者有兩個買入機會,一個是在最低點的左側買入,一個是觸底回升後的右側買入。

最低點買入最理想,但也最不現實。至於左側買入,最大的問題是買入後可能繼續下跌,會在較長時間內出現帳面虧損,甚至可能陷入價值陷阱,如樂視網、暴風影音;右側買入,買入之後即能享受上漲,但待右側一目了然、容易判斷時,股價往往已有較大漲幅,安全邊際會顯著收窄。

面對這個難題,大資金更傾向於不擇時,當價格低於價值留足安全邊際時即會買入,這個時候通常是左側。大資金背後有研究團隊支持,能較好地規避左側買入時可能存在的價值陷阱,有底氣越跌越買,拿得住。

此外,為買夠數量,大資金也適合於左側介入,越跌越買容易累積足夠多的股份;一旦進入右側,大資金買入會加速股價上漲,快速抬高成本,反而買不到足夠的數量。

一般散戶則不同,散戶資金量有限,買賣行為不會影響價格。同時,散戶在研究方面天然弱勢,容易產生各式各樣的偏差,很多時候以為是市場錯了,其實是自己錯了。左側買入後,一旦發現自己之前的理解有偏差,反而容易割肉離場,拿不住。

相比之下,右側買入不存在這個問題,可以藉助市場的力量彌補研究短板、規避價值陷阱,真正的價值陷阱是看不到右側的。此外,右側上漲能迅速產生利潤墊,有助於在股價波動中增厚投資者的持股信心,長期拿的住。所以,對散戶而言,右側比左側更可靠。雖然鐵定買不到最低點,但只要買入價格低於價值,一樣是價值投資。

實踐中看,抱著順勢交易的心,投資者很可能還是買在了左側,即買入後沒漲兩天重回下跌通道,畢竟沒有人能準確預測底部。但即便如此,相比 “ 賭反彈 ” 的抄底心理,順勢交易心態也已幫助投資者釋放部分交易風險。

股市中有句俗語, “ 一年五倍者如過江之鯽,五年一倍者寥寥無幾 ” ,這句話道出了市場的殘酷。交易員出身的塔勒佈在《隨機漫步的傻瓜》一書中表達的核心觀點就是市場走勢具有隨機性,隨機性會帶來遍歷性,即給足時間,所有的可能性都會在現實中上演。這就意味著,如果一個操作含有瑕疵,那麼必定會受到懲罰。

對投資者而言,無論是價值派還是趨勢派,都應敬畏市場,對市場的殘酷有足夠清醒的認知。巴菲特曾給投資者三點建議, “ 不放空,不借錢,不做不懂的東西 ” 。這三點操作(放空、借錢、參與不懂的投資),就是典型的風險性操作,即使風險只有 1% ,拉長時間也足以讓投資者破產。因為根據隨機性的 “ 遍歷性 ” 特徵,任何 0% 以上的破產風險都能確保你會破產,只是時間問題。

對投資者而言,只要不借錢,就不會迫不得已賣出股票,無論左側買入還是右側買入,無論市場震盪如何激烈,都只是帳面損失,不會造成永久性損失。不產生永久性損失,就是巴菲特口中 “ 不要虧錢 ” 的要義。

最後,投資者需要對自己誠實,知之為知之,不知為不知,如果實在沒有什麼懂的股票,不必勉強炒股,買入基金就是最好的選擇。因為如果不是真懂,下跌時拿不住,割肉虧錢,上漲時也拿不住,停利賺點小錢,加上交易成本,長期操作的期望收益為負,即破產機率大於 0 ,最終會被市場淘汰。

真要弄懂一隻股票,又談何容易呢?所以,價值投資的理念雖然簡單,但實踐起來一點都不容易。以蒙格的一句話收尾吧, “ 投資並不簡單,認為投資簡單的人都是傻瓜 ” 。

《虎嗅網》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!