1

全球

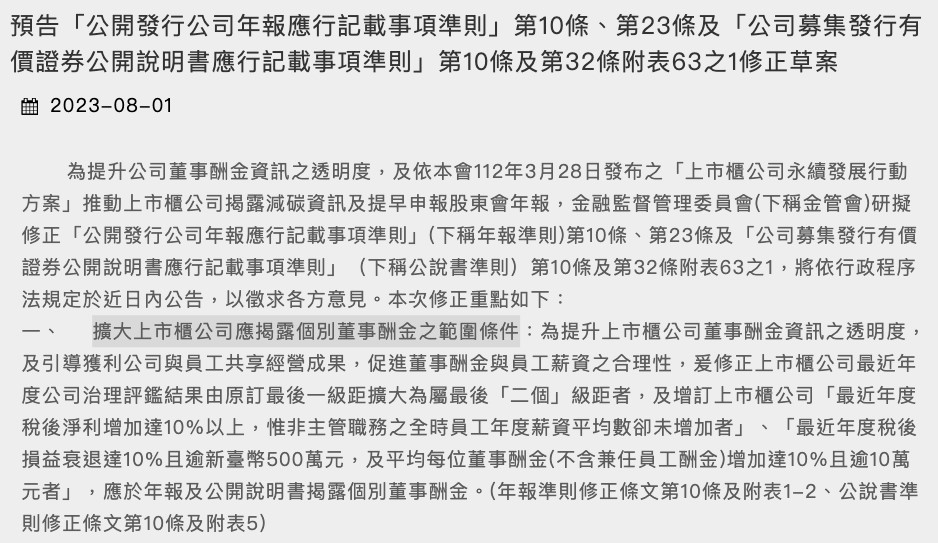

2023 年 8 月初,金管會發布新聞稿,表示即將修訂法律,讓更多的上市櫃公司在年報與公開說明書裡揭露個別董事與監察人的薪資。

▲資料來源:金融監督管理委員會

▲資料來源:金融監督管理委員會

金管會表示,其希望能夠「提升公司董事酬金資訊之透明度」,不讓個別董事的薪酬不成比例地勝過公司的營運利潤和平均的員工薪資。

金管會的政策將修改「公開發行公司年報應行記載事項準則」的第 10 條與第 23 條。以下是修法前後的比較表格,其中「公開發行公司年報應行記載事項準則」簡稱為「年報準則」。

| 修法前 | 修法後 | |

| 年報準則第 10 條 | 若上市上櫃公司於最近年度公司治理評鑑結果屬最後一級距者,或最近年度及截至年報刊印日止,曾遭變更交易方法、停止買賣、終止上市上櫃,或其他經公司治理評鑑委員會通過認為應不予受評者,公司應揭露個別董事及監察人之酬金。 | 1. 上市櫃公司最近年度公司治理評鑑結果由原訂最後一級距擴大為屬最後二個級距者。 2. 增訂上市櫃公司最近年度稅後淨利增加達 10 %以上,惟非主管職務之全時員工年度薪資平均數卻未增加者;最近年度稅後損益衰退達 10 %且逾新臺幣 500 萬元,及平均每位董事酬金(不含兼任員工酬金)增加達 10 %且逾 10 萬元者,應於年報及公開說明書揭露個別董事酬金。 |

| 年報準則第 23 條 | 股票於證券交易所上市或於證券商營業處所買賣之公開發行股票公司,應於股東會召開日七日前申報。但上市上櫃公司於最近會計年度終了日實收資本額達新臺幣一百億元以上或召開股東會其股東名簿記載之外資及陸資持股比率合計達百分之三十以上者,應於股東會召開日十四日前申報。 | 1. 循序漸進要求資本額 20 億元以上之上市櫃公司提前至股東會召開日 14 日前申報年報。 |

藉由修改年報準則第 10 條,金管會盡可能要求上市櫃公司揭露個別董事與監察人的薪資。由於公司治理評鑑結果不佳的公司,必須要揭露董事及監察人的薪資,因此金管會擴大評鑑結果不佳的公司數量;對於利潤增加、公司搬磚人的薪資卻未增加的公司,以及利潤減少、董事與監察人的薪資卻反向增加的公司,金管會希望曝光這些公司的董事與監察人的薪資。

年報準則第 23 條原本規定,資本額達到一百億元的上市櫃公司必須在股東會召開前十四日申報年報電子檔;在修法之後,金管會下調資本額門檻至二十億元,要求資本額達到二十億元的公司必須遵從相同的申報規則。

除了「年報準則」之外,金管會也準備修正「公司募集發行有價證券公開說明書應行記載事項準則」,以下簡稱為「證券公開說明書準則」。

| 修法前 | 修法後 | |

| 證券公開說明書準則第 10 條 | 上市上櫃公司於最近年度公司治理評鑑結果屬最後一級距者,或最近年度及截至該年度之年報刊印日止,曾遭變更交易方法、停止買賣、終止上市上櫃,或其他經公司治理評鑑委員會通過認為應不予受評者,公司應揭露個別董事及監察人之酬金。 | 1. 上市櫃公司最近年度公司治理評鑑結果由原訂最後一級距擴大為屬最後二個級距者。 2. 增訂上市櫃公司最近年度稅後淨利增加達 10 % 以上,惟非主管職務之全時員工年度薪資平均數卻未增加者;最近年度稅後損益衰退達 10 % 且逾新臺幣 500 萬元,及平均每位董事酬金(不含兼任員工酬金)增加達 10 % 且逾 10 萬元者,應於年報及公開說明書揭露個別董事酬金。 |

基本上,「證券公開說明書準則」第十條與「年報準則」第十條的規範一模一樣,也沒有逃過金管會的修法企圖。

金管會的本次修法並沒有實質解決問題。金管會本次修法僅要求「揭露個別董事及監察人之酬金」,而不是「設立個別董事及監察人之酬金天花板」,對於公司的薪資分配並沒有執行權;也就是說,金管會只是協助資訊公開。

這也反映出我國國家體制的思想。由於我國從未接受過社會主義,也從未讓激進的社會主義份子進入國會、掌握國會的分委員會,因此很難遇見如美國極左派的極左政策,主動干預民營企業的薪酬分配。

這一次的修法只是希望讓工會、散戶認定的肥貓現形。根據中央社的報導,新規則會讓「各有 47 家及 16 家上市櫃公司分別符合金管會增訂的 2 項新條件」,也就是說最多影響至六十多家公司的肥貓。修法一旦完成,大概是這些公司的會計室抱怨連連,因為工作量又變多,但是個別董事與監察人大概不痛不癢。

畢竟,站在肥貓的角度,「我賺了好多好多錢,你知道了,又如何?你賺得到嗎?」這才是資本主義。

【資料來源】

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!