1

投資

_內文圖-04.png)

邦特於民國 80 年創辦,設址於台北市,並於宜蘭縣龍德工業區建廠。為台灣首批通過 GMP,得到 FDA510(k)、CE MARK 等國際認證的專業廠商,並通過美國 FDA 查廠。

邦特血液迴路管在台灣排名第一,藥用軟袋則為全世界前三大供應商;體內導管部分品項則在歐洲國家獲取超過 30% 的市佔率。

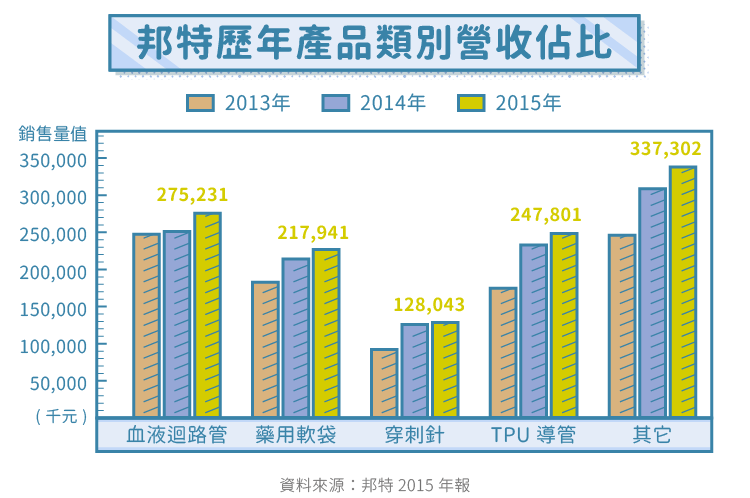

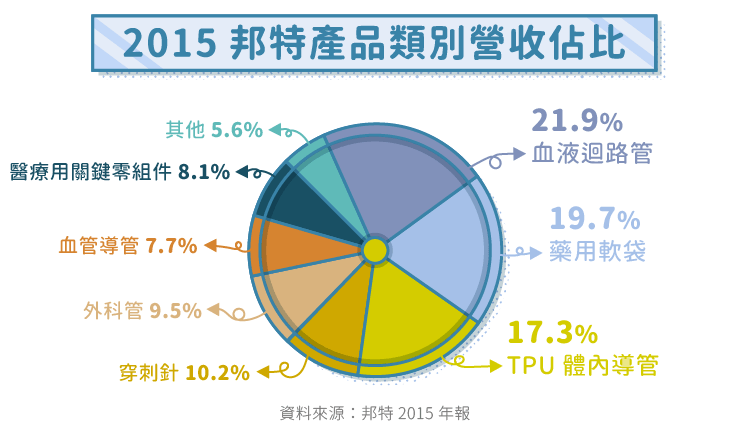

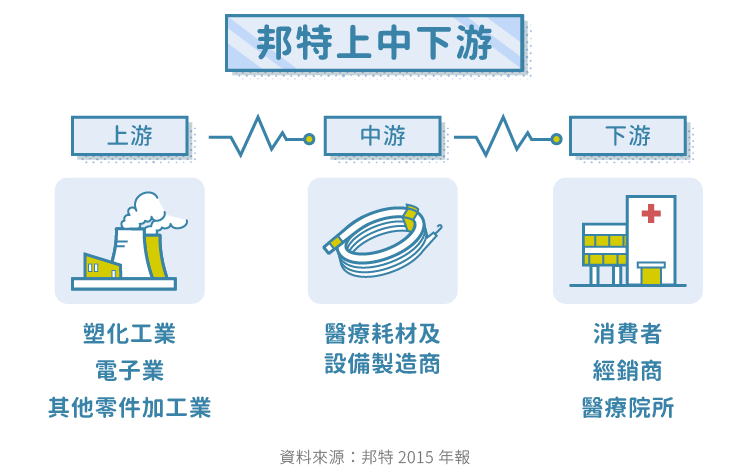

公司前幾年著重在血液透析方面的耗材,近年則試圖提升技術門檻更高的介入性治療用(TPU)體內導管的產品比重。

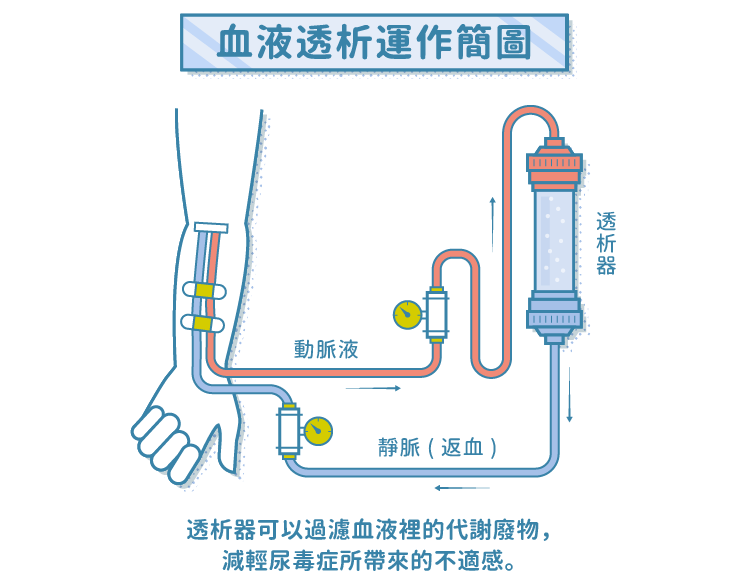

血液透析即俗稱的洗腎。當某些患者因腎臟功能變差或喪失,無法將體內代謝產生的廢物、水分排出體外,便須利用血液透析機將血液導出,流經人工腎臟,以促使血液中的代謝廢物進入透析液,淨化血液和移除水分,以減輕毒素症狀。通常患者需要接受每週 2~3 次的血液透析治療。

1963 年,台灣開始血液透析。早期血液透析的設備成本昂貴、醫療費用支出龐大,一次收費將近 1 萬元。後陸續經歷公保、勞保、農保時期。1995 年全民健保制度等社會保險陸續開辦,患者血液透析醫療費用大幅減輕,可長期接受血液透析治療,台灣血液透析醫療逐漸普及,血液透析病人數迅速成長。

血液透析耗材因台灣洗腎市場飽和、技術門檻相對較低、中國代工廠逐漸加入等因素,單價、毛利率趨勢向下(血液迴路管毛利約 20%)。邦特漸調低血液迴路管的出貨比重,逐漸由血液透析領域,轉往單價、毛利率較高的微創手術導管、藥用軟袋。

微創手術導管門檻高、認證嚴格,單價、毛利率相對較高,競爭者相對較少。

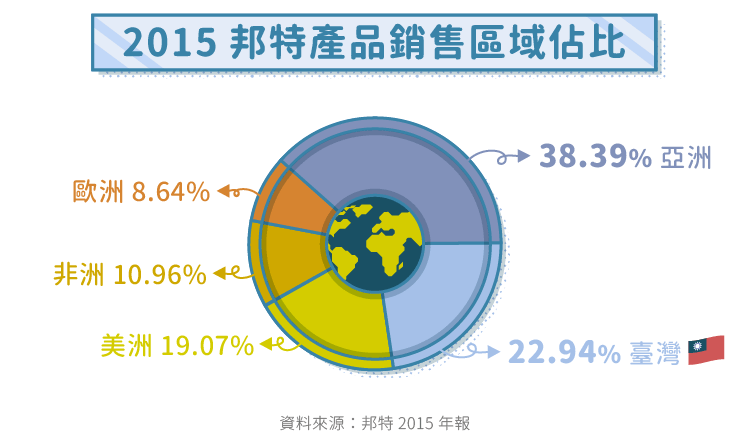

由上圖可見,邦特產品的銷售地區以台灣和亞洲地區為主,其中,中國的比重僅有 9%。歐美等成熟市場約佔營收 27% 。

1990 年,洗腎人數約為 8,000 人、腹膜透析則低於 500 人。 2000 年,洗腎人數已達 3 萬 1,676 人,包含腹膜透析 1,979 人。依據中華民國腎臟基金會的統計,截至 2015 年第四季為止,台灣血液透析及覆膜透析總人數已達 7 萬 7,460 人。

全民健保制度的實施使得末期腎臟衰竭患者血液透析醫療費用大幅減輕,可長期接受血液透析治療,另外,隨著血液透析技術與品質逐漸成熟,再加上民眾對末期腎臟衰竭的瞭解與重視,病人的存活率逐漸提升。依據中華民國腎臟基金會統計資料顯示,截至民國 104 第四季為止依據中華民國腎臟基金會的統計台灣透析總人數已達 7 萬 7,460 人,最近五年病患年成長率約 3.8%。

放眼全球,全世界血液透析病人數每年成長率大約落在 3%~6% ,2015 年全球血液透析市場已超過 800 億美元。其中,新興市場腎病患者接受透析治療的比例僅 10~15%,遠低於歐美地區約 80% 之水準。

隨著亞太國民所得提升、生活及飲食習慣改變,中國、印度等新興國家血液透析人數快速成長。根據美國腎臟登錄系統(USRDS)2015 年所公布的最新全球洗腎病患佔人口比率排行表,印尼、泰國及菲律賓等東協國家於 2009~2013 年成長率最高,皆超過 15%,遠高於歐美的 3~5%。

除此之外,中國醫療保險制度已開始給付下,推測未來的市場產值會更大。

邦特的產品多以外銷為主,匯率對其有一定程度的影響。另外,邦特的主要原料:無毒醫療級用 PVC 粒及部分零組件,為了符合 CE MARK 及 FDA 510(k)標準,須從國外(日本、義大利、英國、美國)購買進口,多以歐元及日圓報價。

國內醫療級無毒 PVC 市場不,國內生產此等級廠商的技術尚未完全成熟,因此對此原料的需求仍需仰賴進口。

邦特的競爭對手多為國際大廠,資金充裕,較能透過併購形成寡占。

邦特部分產品直接用於人體治療,直接治療有感染風險;部分產品則用於維持生命,不許出錯。因此,下游通路商、品牌商或醫療機構要更換廠商的轉換成本很高,新廠商難以加入競爭。

邦特前財務長邦特財務長黃繹中以近年拿到認證的菲律賓場為例:廠房首先要取得歐盟 CE 認證,接著要取得菲律賓本地 PFDA 認證,生產的產品才能在菲律賓製造及銷售;接著再取得 CPR(產品製造登記),如果生產 10 種產品、各兩種規格,那麼就得申請 20 張 CPR,接著,在取得自由銷售證,產品才能從菲律賓銷往他國。以上每個認證皆需要近 6 個月才能取得。若要銷往他國,還得分別到各國大使館換證,這部分縮需時間約為幾個月到半年,中國的證甚至需要三年。

陸續將低階血液迴路產品產線移至菲律賓廠生產,宜蘭廠騰出的產能,則將用來生產高毛利率之 TPU 導管。

如前幾年與全世界第一的血液透析機製造商——FMC 合作開發「球囊導管」。球囊導管是血液透析治療中產品單價最高的耗材,毛利率達 60%~70% ,兩者合作將擁更多資源開發附加價值更高的醫療耗材。

邦特從血液透析等技術門檻相對較低的產品(如:血液透析導管)做起,目前緩步發展至血管攝影放射科、泌尿系統、呼吸科、心臟等體內診斷與治療用導管,逐步提高技術門檻(如:研發微創手術耗材),創造高附加價值。

參考資料:youtube、Moneydj TV、邦特 104、社團法人台中市醫師公會、理財週刊、兒童腎病基金會、年報:邦特/佳醫/信昌/太醫、財訊雙週刊、聯合報

§本網站個股介紹僅就公司在產業趨勢中的機會、年報及新聞的整理,真正的公司評價仍需從總體經濟、財務資訊或公司經營等全方面著手,本整理所提供的資訊僅供參考,也無任何推介買賣之意,所有資訊仍應以資料來源公告為準。

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!

全球CMOS影像感測器的領導廠商.png)