1

投資

談到英國的中小企業借貸解決方案,大多數人第一個想到的便是 Funding Circle 。2010年,正值金融危機後中小企業融資需求最迫切之際,畢業於牛津大學經濟管理學系的 Samir Desai CBE、James Meekings 和 Andrew Mullinger 看見了中小企業融資的商業機會,並創立了這間 P2P 借貸公司。 Funding Circle 累積了十年的資料、數據與經驗,在 2020 年 COVID-19 疫情影響下,藉著與政府合作,推出新式貸款方案,創造了首次的營運獲利。 Funding Circle 致力於提供需要融資的中小企業快速、低於銀行利率的貸款申請,同時擴展業務以豐富資金來源,至今可以讓借款人在 9 分鐘內獲得貸款方案,48 小時內獲取資金。究竟十年來 Funding Circle 做了哪些努力,能促成這麼高效的申貸?又是如何在年年虧損中堅持下來,成為英國 P2P 中小企業借貸的代表!

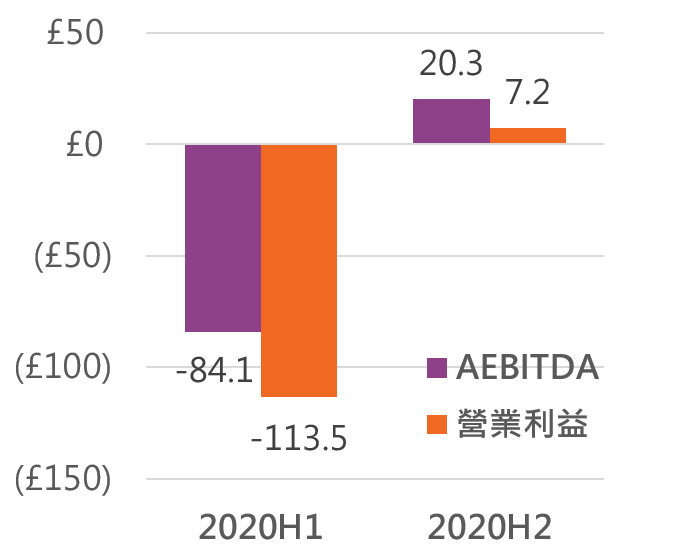

▲Funding Circle 在 2020 下半年度首次營業利益為正。

資料來源: Funding Circle 年報 資料整理:BZNK

本文將從商業模式、技術與產品等,帶你進一步了解 Funding Circle 英國 P2P 中小企業借貸的大老的發展故事。

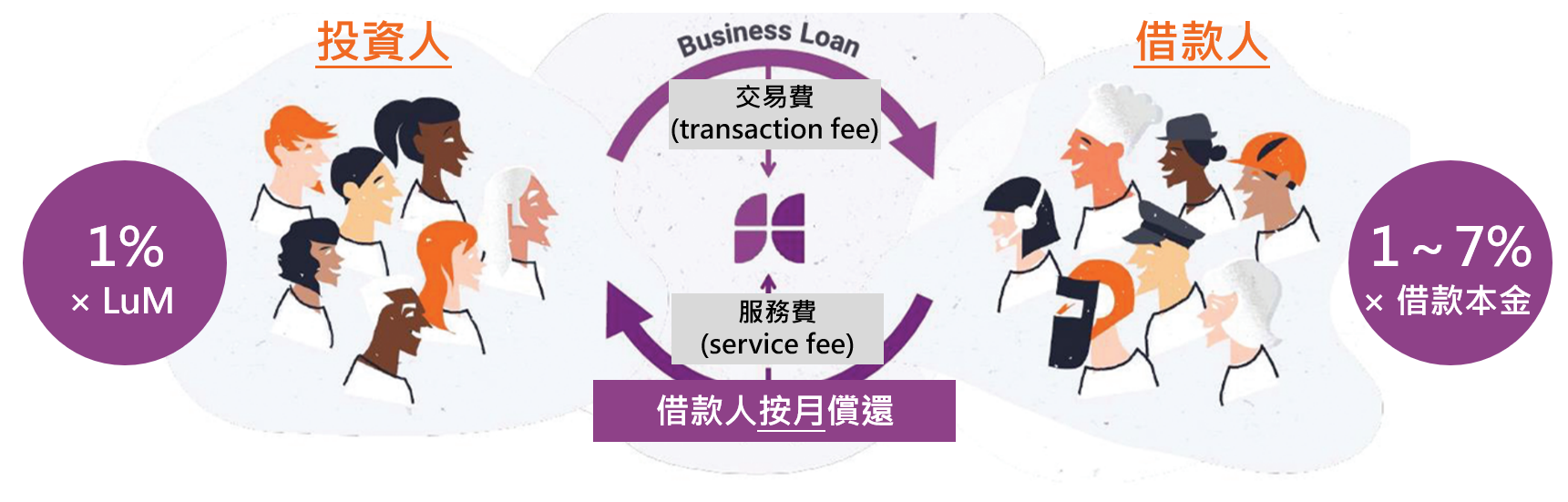

作為 P2P 借貸平台,須同時面對資金需求方「借款人」以及資金供給方「投資人」。 Funding Circle 向借款人根據借款本金的金額收取交易費(Transaction fee/Origination fee),並向投資人根據還沒收回的本金與利息(Loans under Management,LuM)收取服務費。接下來,我們將分別從投資人視角與借款人視角來認識 Funding Circle 貸款服務運作的形式。

▲Funding Circle 商業模式

資料來源: Funding Circle 年報 資料整理:BZNK

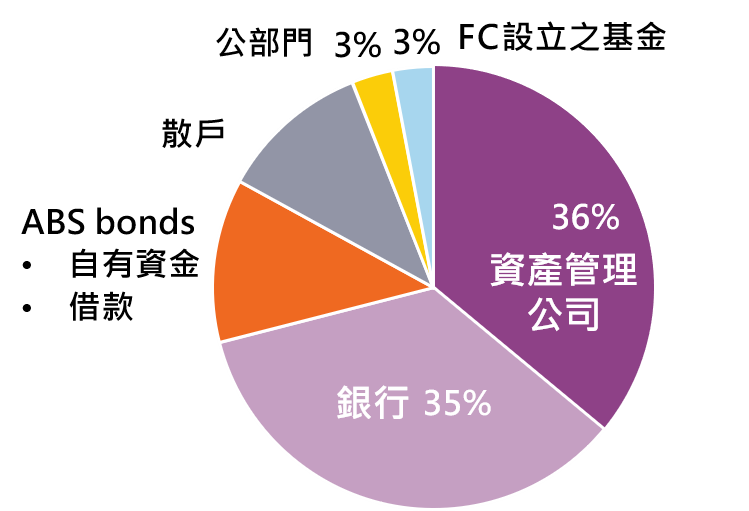

1.投資人組成:

Funding Circle 早期的投資人以散戶投資人為主,隨著業務拓展,愈來愈多金融機構如銀行、資產管理公司等成為其貸款資金主要來源。

▲投資人組成

資料來源: Funding Circle 年報 資料整理:BZNK

2.投資流程:

投資人須先至 Funding Circle 建立帳戶,再利用 Debit Card 或是銀行轉帳匯款至該帳戶,接著根據自身偏好選擇想要得到的報酬率,而高風險伴隨著高報酬率,反之風險較低的貸款報酬率較低。如此, Funding Circle 便會根據投資人設定的報酬率,利用其獨門技術配置投資組合,將投資人的錢分散至各個貸款中,投資人則每月收到借款人的還款,包含利息與部分本金。 Funding Circle 會再將投資人帳戶中得到的還款金拿去做其他放款,用這樣「以錢滾錢」的再投資(Reinvesting)方式替投資人轉取投資報酬。投資人若想將帳戶中的錢提領出來,可以選擇隨時終止再融資, Funding Circle 便不會再把他帳戶內的錢借給別人,或是將其貸款投資組合賣給其他投資人。

3.借款限制:

建立帳戶時最少須匯款1,000英鎊至該帳戶 (註:美國業務最少則為 25,000 美金)。最少須對單一企業貸款 10 英鎊,且對單一企業的貸款金額不能超過投資組合總金額的 0.5%。因此最少的投資組合金額應為 2,000 英鎊。

4.收費方式:

針對投資人未收回的本金與利息總和收取1%的服務費。

1.借款人組成:

借款人來自各行各業,包括建設、零售、資通訊、製造業、運輸倉儲、保險等,並以中小企業為主, 2020 年借款人平均狀況為:營運 12 年、8 名員工、每年營收 100 萬英鎊。平均借款為 8 萬英鎊,借貸期限為 50 個月。

2.申貸流程:

3.申貸限制:

中小企業想從 Funding Circle 借錢,還是有些條件的,例如須至少經營 2 年,所以剛成立的新創公司是無法借到錢的喔。對於可以借的金額和期限也都有所限制,借款額度在 1~50 萬英鎊之間,可以借 6~60 個月。

4.收費方式:

除了需要針對貸款支付利息之外,借款人還需要向 Funding Circle 支付交易費,這筆交易費會預先扣除,所以借款人拿到的錢會是扣除交易費之後的金額。而這兩種費用都會根據借款企業的貸款金額、期限以及信用狀況調整。

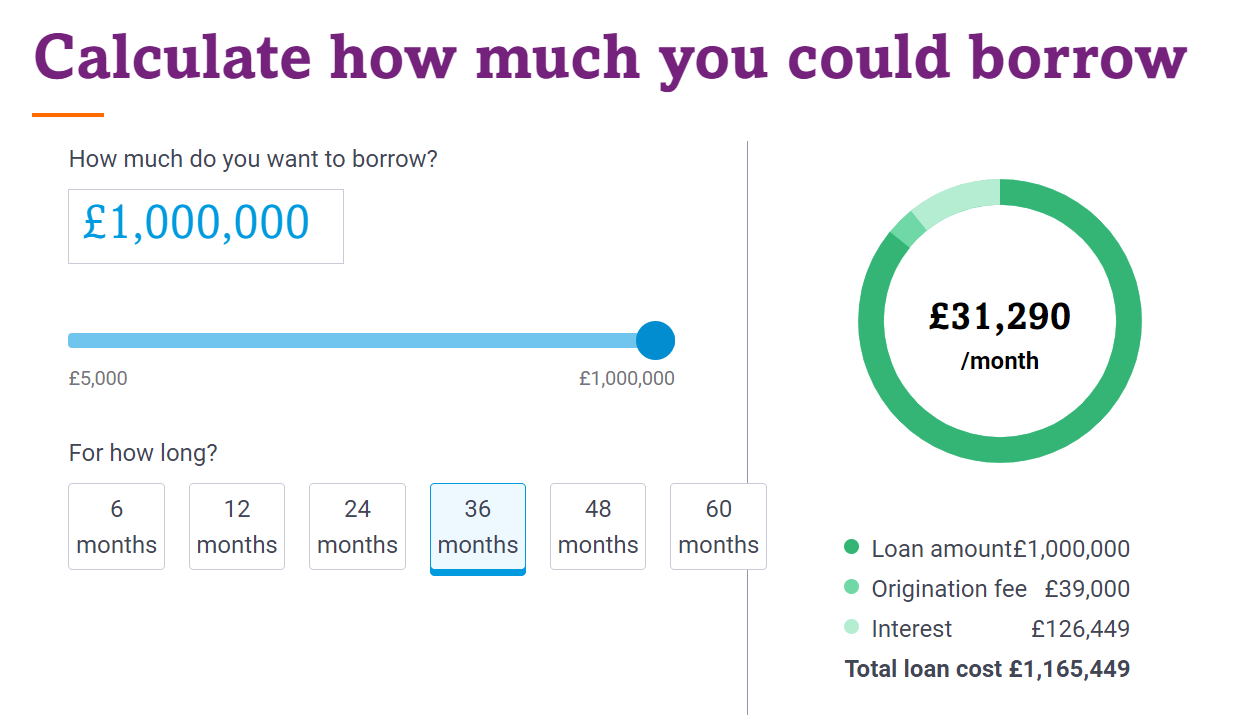

▲Funding Circle 的官網提供貸款成本試算

資料來源: Funding Circle 官網

Funding Circle 在針對中小企業貸款的信用評等上,採取三種管道並行的方式,相信透過綜合的評等方式,能夠提高信評的精準度:

先針對基本的申貸門檻對申請的企業進行核對。

透過分析十年累積的交易數據、公開資料以及系統自動從信用局取得的資料,來建立評等模型。 Funding Circle 的信用評等模型應用了機器學習的技術,會不斷針對數據做分析並優化模型,因此隨著業務拓展,累積更多交易數量,它的模型就能變得更精準。

除了透過科技自動化達成的信用評等外, Funding Circle 還聘請專家進行人工審核。

Funding Circle 會根據這樣的信用評等方式,為借款人的貸款分級,在英國客群會將貸款分成A+到E級,在美國客群則是分成A+到D級。根據不同等級給予不同的貸款利率,同時也能讓投資人選擇自己想投資的貸款。

Funding Circle 從 2013 年開始,藉由併購其他借貸平台,先後進入美國與歐陸市場。另外, Funding Circle 在美國推出了多元的貸款產品,包括能讓借款人先買後付的 Merchant Cash Advance(MCA),以及分兩階段將貸款付給借款人的 Invoice Factoring,用更創新的產品滿足借款人的各個需求,突破傳統 P2P 借貸平台的框架,創造更多業務發展的可能。

此外, Funding Circle 也不斷開發新的投資產品,包括 2019 年在英國推出的資產抵押債券以及私募基金,前者將中小企業貸款進行打包與證券化;後者將資金聚集以投資貸款,提供想參與中小企業貸款的人與金融機構更多元的投資管道,也為其創造更多收入模式。更重要的是,新投資產品使機構投資人願意參與中小企業貸款,替中小企業提供更豐富的資金來源。

2020 年開始,COVID-19 疫情嚴重衝擊經濟,各個行業叫苦連天,沒想到卻成了 Funding Circle 的機會。一方面,英國與美國政府相繼推出紓困政策,為企業提供了由政府做擔保的貸款方案,包含英國的 CBILS(Coronavirus Business Interruption Loan Scheme,新冠病毒業務中斷貸款計畫)和美國的 PPP(Paycheck Protection Program,薪酬保護貸款計畫),而 Funding Circle 先後獲得英美政府核准,能夠提供這些貸款;另一方面,疫情影響下使得線上申貸的需求大增,而由政府提供 80% 擔保的 CBILS 更符合中小企業融資的需求,使得 Funding Circle 在 2020 年促成的貸款總額仍成長 17%,更成為英國第三大的 CBILS 貸款提供者。

Funding Circle 成立在金融危機後,又在疫情橫掃全球之下,導致的經濟蕭條之時業務大幅成長,可說是在危機後誕生與茁壯的一家公司。

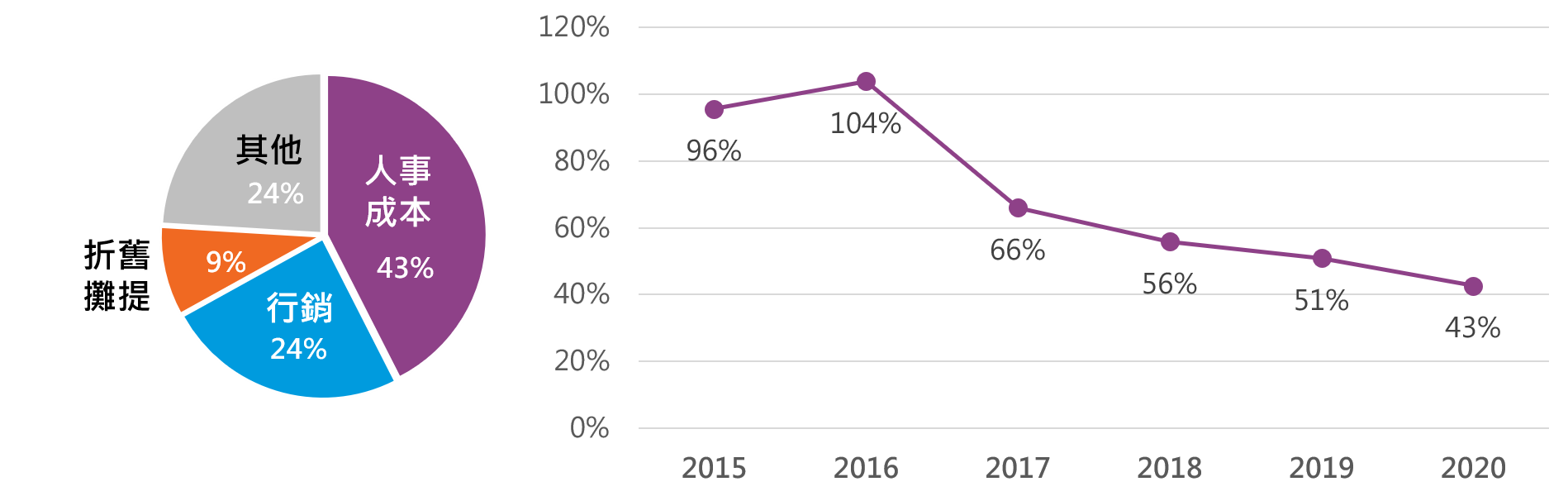

十年的耕耘無疑是 Funding Circle 最大的優勢,除了早早取得老大地位,風控模型更是累積了許多珍貴的數據庫。在 COVID-19疫情的襲擊前, Funding Circle 早已備戰多時,有足夠的技術能力搭配政策,與之相輔相成,創造佳績。 然而,在營運上仍面臨挑戰與不確定性。首先,政策抽離後, Funding Circle 將重啟其原先的貸款方案,少了政府擔保的貸款產品是否還能吸引借款人,創造強勁的業務成長?另外,曾經如火如荼展開的歐陸業務拓展,似乎默默地被擱置一旁,對於英美以外市場的布局, Funding Circle 僅模糊交代。究竟是真的想專注於英美市場,還是在發展上遇到了無法克服的阻礙?此外,人事與行銷成本一直是使 Funding Circle 虧損的重要原因,獲利狀況是否能如公司內部預期的樂觀?這些將是未來值得觀察的重點。

▲營業費用組成與人事成本占營收比例

資料來源: Funding Circle 年報 資料整理:BZNK

十年來的努力,相信已經為其在英國的業務創造了難以撼動的地位。期待 Funding Circle 在美國與歐陸市場的業務也能有所推展,更期待隨著業務擴張,能為其帶來規模經濟的效應,使財務數據獲得改善,持續為中小企業提供源源不絕的資金。

▲資料來源: Funding Circle 官網 資料整理:BZNK

《本文為BZNK必可企業募資授權轉載,想知道更多P2P借貸知識快來P2P借貸知識專欄》

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!