1

投資

“金融界中處處是有趣的賺錢機會,聰明進取的投資者應該能在這個混亂和充滿狂熱的股市中獲利且享受其中的樂趣,因為這是一個值得令人興奮的地方。”——班傑明・葛拉漢(Ben Graham),出自《智慧型股票投資人(The Intelligent Investor)》的後記

幾天前,我看了一段班傑明・葛拉漢的經典影片,這段影片是哥倫比亞大學商學院整理的,我強烈建議大家去聽一聽。影片中,製作人也採訪了華倫・巴菲特(Warren Buffett)等傑出的投資者,巴菲特受訪時說了一些話,讓我這幾天一直在思考。

影片中,巴菲特給予作為投資導師、學校教授和投資者的葛拉漢高度讚賞,卻也巧妙的提到了葛拉漢的投資理念和自己之間的巨大分歧。巴菲特在影片中評論葛拉漢的投資理念傾向於(透過分散的)“被動” 投資,而自己相較起來更加主動和集中。他在影片中的評論非常有趣:“諷刺的是,葛拉漢雖是一名量化投資人,但他投資 Geico(成長型股票)時卻比其它的投資賺了更多錢。”

巴菲特也提到,葛拉漢並不注重取得最好的績效。(我不確定這是不是事實,我認為葛拉漢可能覺得他的策略能帶來傑出績效,同時也能讓風險盡可能維持在最低狀態。他可能知道這麼做不會帶來最好的報酬,但已經能夠有不錯的績效,因為他很注重風險控制)

無論葛拉漢如何看待他的策略,他的實際績效都是十分傑出的(20 年來年化報酬率 20%),而且他很少賠錢,巴菲特的績效當然更好。事實上,葛拉漢賺大錢有部份是來自於投資成長型股票,這裡延伸出了一個問題:“我們應該遵循巴菲特還是葛拉漢的投資理念呢?”

當然也可以把這兩種投資哲學結合起來,但我個人認為葛拉漢的方法比巴菲特容易 “複製”,原因我會再找時間詳細解釋。主要是因為葛拉漢純粹使用了公開數據,而巴菲特所使用的質化分析很難複製。

巴菲特相信是葛拉漢為他職業生涯奠定基礎。巴菲特在 1949 年還是一名大學生時,首次閱讀了《智慧型股票投資人》,他還特別把第 8 章和第 20 章(市場波動和安全邊際)設為投資者必需要理解的主要概念。

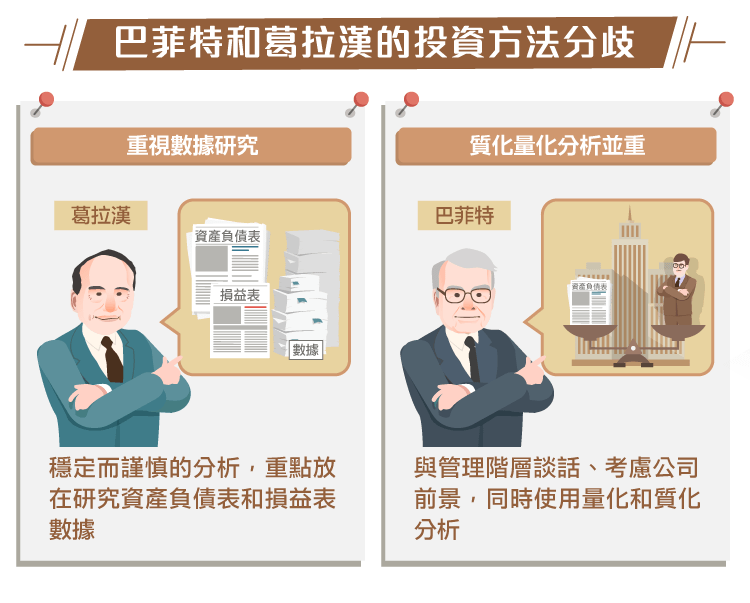

不過巴菲特很快就開始將自己的風格與葛拉漢區分開來。實際上,巴菲特經常因為葛拉漢堅持投資時 “只重視數字”,而不在乎評估管理階層或其他質化分析而感到沮喪。這兩位投資大師另一個互不同意的觀點則是:分散或集中。

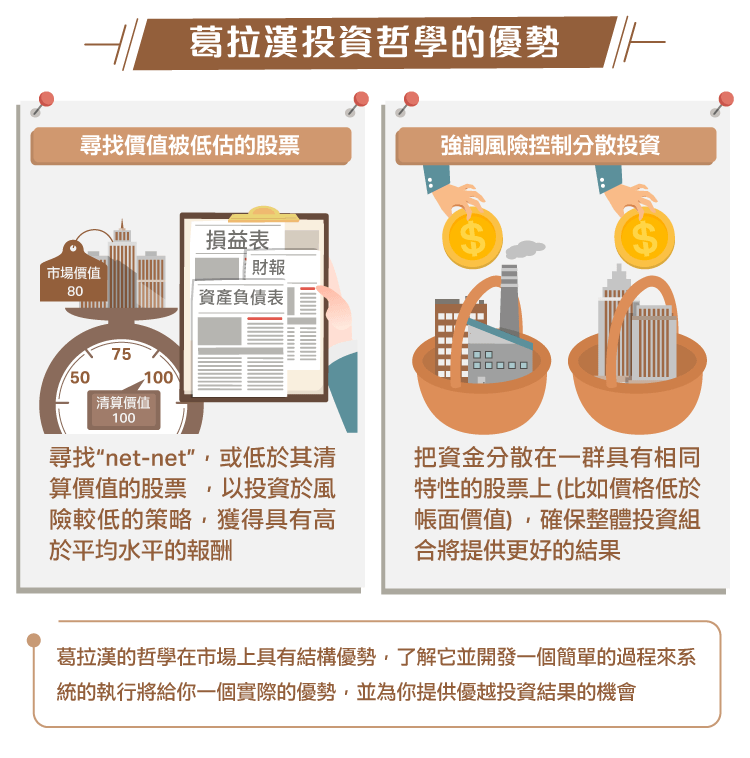

葛拉漢是堅定的分散投資倡導者。他認為組合投資組合,最好的方式就是像保險精算師一樣:把一定的資金分配在一大群具有相同特性的股票上(比如低帳面淨值比、低本益比的股票),這類股票隨著時間過去,往往可以產生不錯的報酬。其中可能有一些股票會 “陣亡”,但總體而言,多數會有不錯的回報。大多數股票會存活(繼續持有或獲利),並持續產生額外報酬(盈餘和股利)。

葛拉漢當然也習慣於尋找 “net-net” 股,也就是股價低於其清算價值的股票。他的投資觀點是,如果你能配置一籃子這些被低估和不受歡迎的股票,那這籃子股票的績效將可能跑贏大盤,而且永久性資本損失的風險很小。可能會有個別的股票虧錢,甚至破產,但分散的好處確保了整體投資組合將能有更好的結果。

就像賭場老闆希望盡可能多的人玩老虎機一樣,葛拉漢想盡可能投資 “net-net” 的股票。他利用這優勢,並遵循多次交易原則(即交易越多,結果就越可預測),以低風險的投資策略,賺取了高於平均水平的報酬。所以對葛拉漢來說這只是一個數字遊戲,他要盡可能找到被低估的股票。(葛拉漢也會用合併套利等特殊情況的投資策略,但其它策略也是採用質化分析)

另一方面,巴菲特很快對股票質化分析感興趣,他覺得他可以透過更深入的研究獲得優勢。他拜訪公司、與管理階層談話,並考慮了公司的實際前景,同時也會像葛拉漢那樣分析資產負債表。基本上巴菲特認為,同時使用量化和質化分析比只使用其中一個更好;但葛拉漢認為質化分析是無用的,甚至會適得其反。

這是一個引人入勝的話題,特別是對一般人(如我們大多數人)來說,我們並不具備巴菲特在分析公司方面的才能。華特・許羅斯(Walter Schloss)(葛拉漢方法的教徒,同時也是巴菲特好友,也創造了讓人望其項背的投資成果)形容巴菲特:“華倫太棒了!從來沒有人像他一樣,也沒有人能像他這麼聰明,因此我們不能學他。”

這並不是說我們不能從巴菲特那裡學到很多東西(我們可以,甚至會從他那裡學到比任何人都多的東西),也不是說我們不能模仿他的思考和投資理念,許羅斯只是想警告要學習巴菲特技巧的投資者,他們應該意識到巴菲特的投資技能是天生的且難以複製;葛拉漢同樣具備先天才能,但由於他使用的數學技巧簡單,因此他的投資方式較容易複製。許羅斯基本上也是這樣做的,而且近 50 年來年化報酬率 21%。

所以,葛拉漢投資 Geico 所賺的錢,比起他過去 20 多年來無數次的交易賺得更多,這聽起來的確有點諷刺。但我認為從中學到的東西是:這個結果,不代表葛拉漢就應該放棄多年來所推崇的量化投資法。

葛拉漢將自己最好的投資觀念放在《智慧型股票投資人》的後記中,他以第三人稱書寫他和他的搭檔。讓我們看看這本書的完整後記:

“我們非常了解兩位合夥人,他們花了很多時間操作自己和別人的資金。一些艱難的經驗告訴他們,比起試圖賺到世界上所有的錢,安全和謹慎是最好的方法。他們建立了一個相當獨特且安全的操作方法,有安穩的價值和不錯的獲利可能性。他們會避免那些價格過高的股票,他們的投資組合總是非常多元,持有 100 多檔持股。這樣的方法,使他們在整個市場經歷了多年的風風雨雨後,仍平均每年能獲利約 20%。

他們有一個機會,能買進一間成長型的企業的一半股份,他們對這間公司的成長性相當印象深刻,也覺得當時的價格相對於盈餘或資產價值來說並不貴。因此他們開始收購這間公司,直到這間公司佔其基金比重的 20%。這筆投資的獲利相當好,獲利高達 200 倍甚至更多。

諷刺的是,從單一投資決策中獲得的利潤總額,遠遠超過了他們在專業領域 20 多年的所有其它投資的總和,這些投資也涉及了很多調查、無盡的思考和無數的決策。

這能帶給我們什麼啟發嗎?有的,這代表了一個幸運,或一個超級精明的決定,可能帶給你比過去一輩子努力賺到的錢都更多。但在這個幸運案例的背後,投資人通常必須有充分的準備,而且要很有紀律。”

葛拉漢認為,雖然他在 Geico 上賺的錢比其他所有投資項目的總和還要多,但他仍然認為最謹慎的策略,仍是他在整個投資生涯中所遵循的道路,也就一個穩定而謹慎的分析,重點放在研究資產負債表和損益表數據。葛拉漢喜歡接連擊出安打,每天獲利一點,而且隨時為了能大力揮棒做準備;巴菲特以此為基礎,然後成為一名全壘打者。相較之下,葛拉漢仍然是一名始終如一的投資者,不斷尋找獲得更多安打。

這兩種投資理念都有用,關鍵在於要理解它們。更重要的是,要清楚你作為投資者的個人優勢和劣勢。就我個人而言,我主要使用葛拉漢的量化方式,我知道這讓我有更好的成功機會。隨著時間過去,我打算不斷提高自己的分析能力,但我的重點還是會使用價值分析的技術,分析損益表和資產負債表中的大量數據來擊出 “安打”。這個方法在葛拉漢的時期有效,在巴菲特的早期有效,在今天也持續運作著,就算是未來也會持續有效。

葛拉漢的哲學在市場上具有結構性優勢,了解它並發展一個簡單的方式來系統性的執行,將帶給你一個實際的優勢,並為你提供更優異的投資結果。

《Base Hit Investing》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!

20年來年化報酬率-17%-科林·麥克萊恩的投資原則-_-.png)

避免犯下大錯的簡單概念-別專注於股價的短期波動_-.png)

找藉口很簡單-改善投資績效卻很難.png)