1

財管

從「配息基金」是投資優勝美地嗎?這篇文章中,談了當前台灣人最愛買的基金,首推「配息基金」,這次我們來聊聊投資人最常問、最想瞭解的問題–「為什麼我的配息基金淨值一直都很疲弱」「為什麼我的配息基金報酬有兩種,一正一負?我要看那一個報酬?」

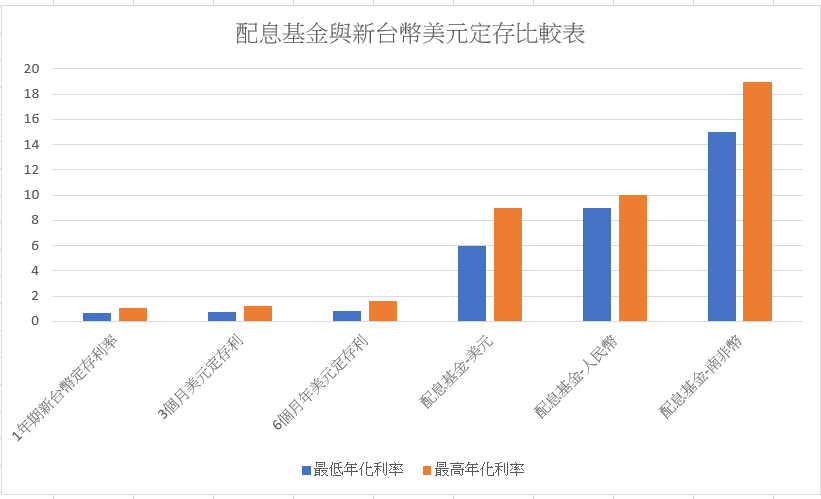

儘管配息基金在不論是在大眾媒體廣告或基金 DM 上,金管會的規定是不得以配息為訴求,但在基金銷售上,大家習慣都會拿定存利率做比較基準。對一般人只要基金配息有優於銀行 1 年期定存利率,能夠 5~6%,就比目前 1% 定存利率好太多;但對於特定優惠定存族,最好有早年公務人員優惠定存利率的 18%,年金改革後,這些優惠定存走入歷史,若有個 8~9% 配息的基金,對這些定存族自然會有吸引力。

配息基金與主要定存利率比較

資料來源:各銀行,配息基金以熱銷為主,以上純屬示範比較不同工具之間的利差,配息和貨幣級別基金,高配息率有可能會損及本金,不同貨幣也有匯率風險。以上圖示謹供文章分析佐證,不具任何邀約投資的意圖。

雖然美元存款利率隨著美國升息,目前利率已優於新台幣,但還有不少新興國家利率更高,例如南非幣、人民幣,配息基金發行這些貨幣級別,配息率還可以再拉高到 10~20% 不等,這些高配息級別的基金,吸引市場高度關注。

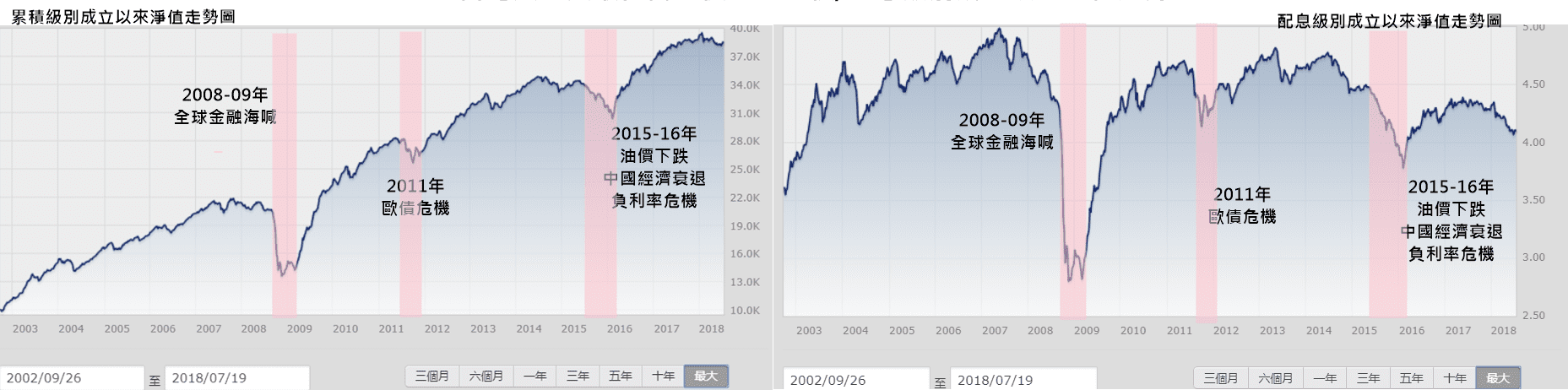

在這裡,有個觀念先跟大家分享,愛恩斯坦有句銘言:「複利的威力比原子彈還可怕。」這句話還來看基金的投資,不論你是選擇股票、債券、混合資產型基金累積級別(即不配息),只要投資時間夠久,儘管歷經市場空頭淬煉,不少基金長期走勢圖都是震盪向上,但若是選擇配息級別,累積和配息級別的淨值走勢圖,通常會出現差距。

近年來台灣最火紅的混合資產基金成立以來主要級別淨值走勢圖

資料來源:MoneyDJ淨值數據,統計到2018/7/16。

在這裡選擇某檔近年在台灣竄紅的混合資產基金為例,即可發現此藍色累積級別的績效從成立以來,一路震盪向上,報酬率約 56%,但其月配息級別黑色線的淨值走勢卻在下方,成立以來迄今的淨值是下跌 9%,至於南非幣級別雖係 2015 年才成立,惟淨值也是一路下跌,成立以來淨值跌幅超過 10%。

比較藍線和黑線,兩者的差距就在配息,配息級別投資人,選擇每月配息,等於每月就將配息領回,這配息有來自投資組合裡的配息,也有可能來自本金(含原本金和資本利得)。在累積級別的投資,因為不會動用配息,配息可以滾入再投資,就可以發揮複利效應。

「誰搬走了我的 Cheese」一書,以四隻老鼠與他們的乳酪為例,擬人化說明人如何因應環境事物的變化,在這裡我們借用這句名言就解釋很多人心中疑問,藍黑色兩條線的差異就是消失的報酬,到底誰搬走這報酬,從上面的分析,當然就是選擇配息基金的投資人自己。

以台灣人投資最多的 A 公司全球高收益債基金為例,其累積級別(A2)與針對台灣配息需求而設立的 AT 級別,從 2002 年 9 月 26 日到最近(7/18)累積淨值成長 300%,配息級別淨值只有上漲 13.5%,兩者差距就在投資人已在過去 16 年來每月都有領回配息金額。

台灣人投資最多高收益債基金累積/配息級別成立以來淨值走勢圖

資料來源:晨星(Morningstar, MORN-US)統計,截至2018/7/18。

若投資人選擇累積級別的基金,也就是延遲享用報酬,配息可以滾入繼續投資,長期下來就可以創造更勝於原子彈威力的報酬,這就是複利效果,也是乳酪之所在。但有人就是喜歡/必須選擇配息基金者,每月有固定現金流,也就是必須從投入基金獲得配息,先要/必須吃棉花糖,根本無法長期等待 10 多年才來檢視和收成。

更何況投資人還會碰上 2008 年金融海嘯,淨值曾重挫逾三成,或 2011 年歐債危機、2015 中國經濟衰退和 2016 年負利率恐慌的空頭考驗,可否長期投資到淨值逆轉正,都很難預料。這也是許多投資人,情願一鳥在手,更勝於百鳥在林。

但選擇配息基金級別者也不必擔心,若將配息返還算進去,其實配息級別的累積報酬與累積級別,基本上是一樣多的,或許有些微差距,從圖二到看的那消失報酬,其實是投資人先行領回去的配息以上。

投資工具如共同基金,或各種不同級別,其實都是很中性的,但都各有特質,可以滿足不同投資人的各種需求。同一檔基金有不同級別,淨值的差異,並不是誰搬走你的報酬,重點是你自己的需求,你需不需要棉花糖?喜歡一鳥在手的感覺?還是可以延遲享受?若選擇配息級別,也要意識到你已拿走了配息,乳酪自己搬走了,棉花糖也吃了,千萬不要健忘喔,cheese 和糖都已在肚子裡了。

附註: 圖2和圖3,皆採用基金成立以來到 2018 年 7 月數據做比較,惟每位投資人進場時點不同,基金表現也不盡相同,以上數據和圖表,僅供文章分析說明之用。

《白富美》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!