1

投資

波克夏(Berkshire Hathaway, BRK.A-US)收購飛機零件及能源生產設備製造商精密鑄件公司(Precision Castparts Corp.)的交易正在接近達成協議,震驚了整個投資界,筆者花了一個晚上的時間看了公司的原始資料,寫了一篇關於精密鑄件的小文章,未必正確與全面,僅供參考。

精密鑄件創立於1949年,總部位於美國俄勒岡州波特蘭, 是一家製造和銷售 metal components and products to the aerospace, power, and general industrial and other markets worldwide。公司的產品主要分為三大類:Investment Cast Products、Forged Products and Airframe Products。以下是官網中對三大類產品介紹的截圖:

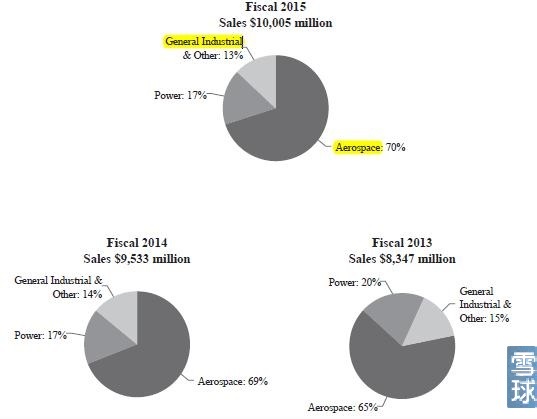

按照2015年報的資料,公司的銷售收入中, aerospace約占 70%、power約占17%、general industrial and other 約占13%。

精密鑄件如果在A股上市,應該算是一個軍事工業概念的股票,其最大特點是具有行政壟斷的特徵。其主要客戶包括美國軍方、 General Electric Company、United Technologies Corporation、Rolls Royce plc、Airbus、Spirit Aero Systems 和 The Boeing Company等,所以算是一個典型的壟斷B2B企業。2015年其銷售收入中GE約占13%,美國軍方約占10%。

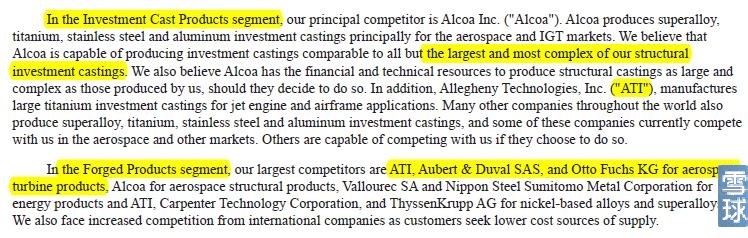

根據2015年年報的說法,精密鑄件是在大部分市場中屬於第一或者第二的供應商。以下是年報中對競爭對手的論述:

(注:筆者因為時間關係沒有詳細去查詢對手情況,但考慮到主要收入來源於 aerospace約占 70%,這些一般情況下是不會隨便更換供應商的,而且即使更換也未必能夠找到更恰當的供應商,所以基本可以判斷其行政地位比較強,對於類似的企業,就沒必要分析什麼心智資產、商業模式了。其商業模式也就很簡單,就是根據企業的要求生產相關產品,然後再銷售給相關企業即可。)

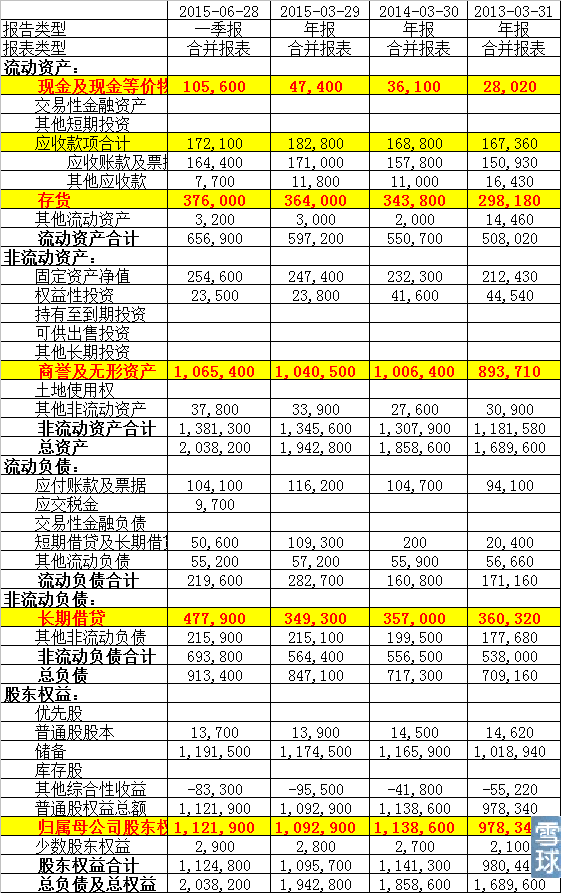

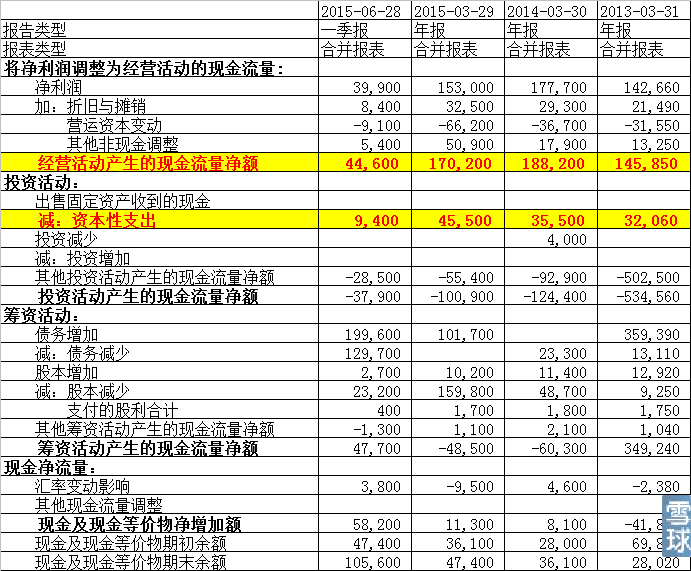

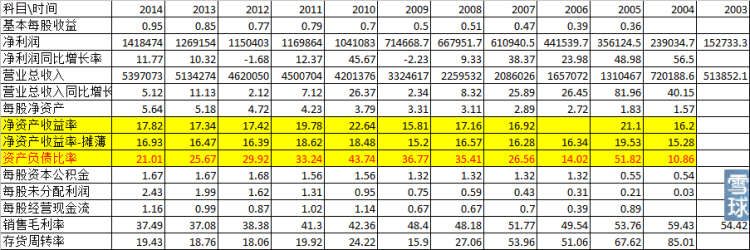

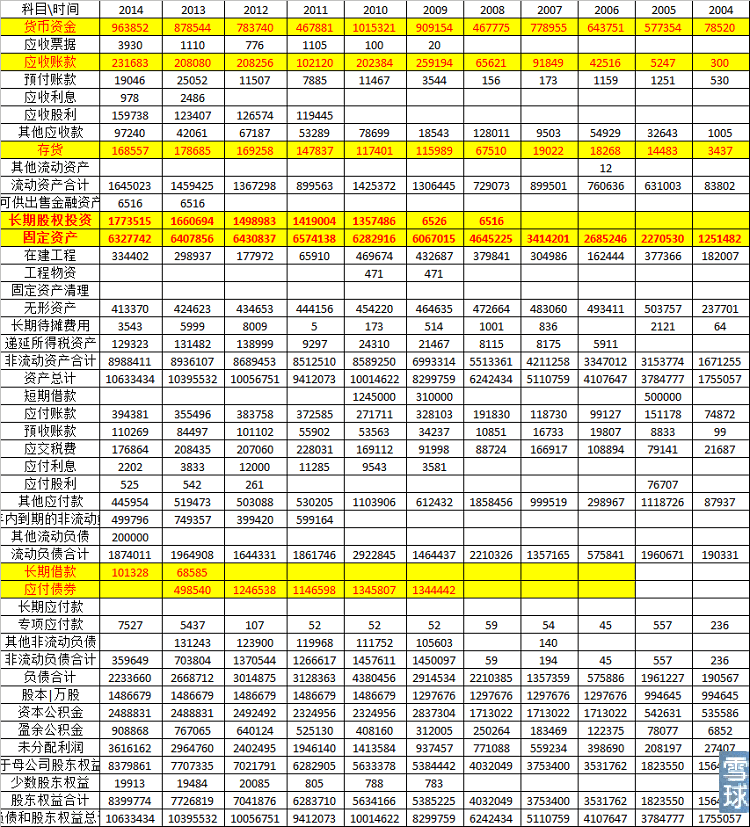

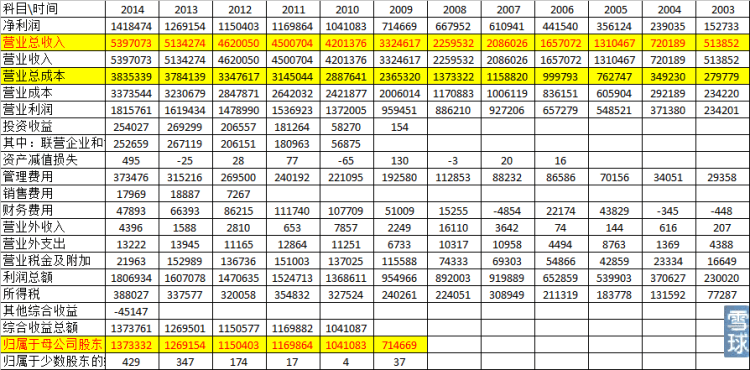

從歷史的資產負債表中我們可以看出,公司的現金及現金等價物較少,存貨相對較多(與製造企業特點相匹配),總體來說資產負債比例還算合適。商譽數額特別巨大,我查詢了一下在2010年公司年報資料,商譽大約是28億美元,到現在約有100多億美元,膨脹的倍數比較快。

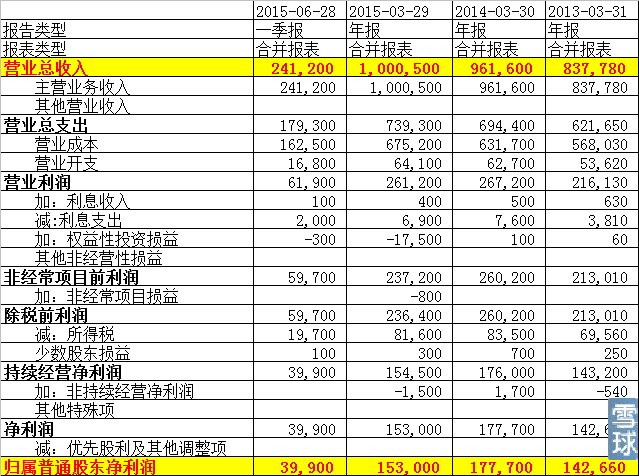

我看到巴菲特買入這家公司的財務資料時,覺得可以買得更加便宜,歷史資料告訴我們果然是可以更加便宜(歷史估值資料沒核查,可能會有誤),因為精密鑄件歷史的ROE大約是在13%到15%之間,理論上,類似的企業應該可以在2pb以內是有機會買入的,不過那是在2008年2009年附近。

巴菲特買這家企業,從性價比來說,用372億去買精密鑄件,不是特別高。就個體投資者而言,如果真的喜歡類似的企業,完全有機會可以買得更加便宜。

看巴菲特準備買這家企業,我一看公司的名字,就馬上想到了中國的大秦鐵路,同樣具有壟斷性質的企業,大秦鐵路有著比擬精密鑄件的壟斷地位,而且ROE更高。大秦鐵路雖然固定資產的比例比精密鑄件高,但同樣可以避免了很多的商譽出現,從投資的角度而已,完全可以超過精密鑄件,從而取得更好的投資回報,倒是最近幾年不是特別受到市場的待見,有些追逐趨勢的投資者卻在嘲笑大秦鐵路,值得投資者深思。

註:我發現在很多評論裡說精密鑄件如何高端,大秦鐵路如何低端,然後說不可比較。這其實很讓人昏頭,企業是否有優勢的關鍵不在於生產什麼高級、精密、尖端,也不在於人均效率如何,而在於其生意的屬性、其生意的持久性及生意能否被其他企業佔據的可能性。無論是傳統的企業也好,還是高科技企業也好,都可能出巴菲特說的有護城河的企業。還有人猜測是什麼高端製造業回歸,如果一個企業的優勢建立的某些政策的明顯變化之上,作為價值投資者會放心嗎?(文/漁_夫)

《雪球授權轉載》

超好賺!

每天都有任務能拿獎勵,快點擊查看!

商品期貨基本面分析:供需平衡表_-.png)

特斯拉與Solar-City間的秘密-華爾街究竟有多醜陋ai.png)