1

人生

由於 2020 版本被太多人說一次塞太多東西,所以今年我嘗試拆開,並提供簡單的解釋,同時把資訊更新。

誠實說,寫太多主動投資是幫助不了太多人的。

主動投資本質上就是零和遊戲,扣掉所有相關成本,註定只有少數人是贏家,而對大多數人來說,他們需要的從來不是主動投資,而是接受被動投資、接受一份合理的報酬,並透過適度財務規劃,來規劃、完善自己的人生。

之前開設 Blog 有個目的就是要彌平財經知識差距並提供工具給一般民眾,所以,本文就是嘗試想要達成這個目的,秉持著不重複造輪的原則,我只會簡單的介紹各章節重要的基本觀念,其他會大量的引用和借用我認為不錯的優質文章、書籍,與其說我嘗試寫篇指南,不如說我這篇想做到的是提供解決財務規劃上各個坑的優質資源,當個索引,並適度的解釋我個人跟引用資源一些比較不一致的看法跟原因。

整篇文章我會預設大家至少對該主題有一定的理解,如果對該章節的內容不夠熟悉,會十分建議先閱讀各章節推薦書籍及網路資源後再繼續閱讀下去。

大致上我會拆成 7 ~ 8 篇去寫,本篇是第一篇,包含事前準備和流動性規劃。

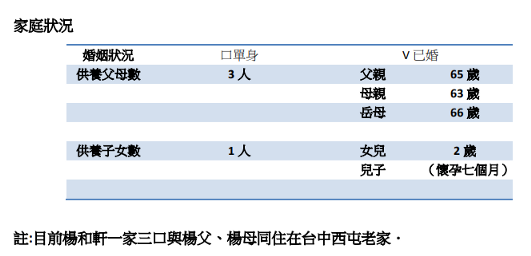

這邊的重點是整理好目前家庭在各方面的現況,以方便後續計算。我借用TRFP最佳財務策劃師競賽 2014 年的題目中的插圖,來簡單介紹大致上會需要哪些資料:

家庭狀況:

要確認出誰是家庭收入主要來源,哪些人是需要撫養,撫養期限大概多長,這是計算壽險額度需要的相關數字。

▲示範圖 —— 截自TRFP最佳財務策劃師競賽

收入、支出、資產、負債狀況:

在這邊要做的是了解:

都需要註明清楚,例如很多人會不願意賣掉起家厝,這都需要標示出來。另外在這階段也會建議結合後續的評估自我風險承擔能力與意願,去審視自己的收支、資產負債狀況,可以的話把財務狀況調整到穩健的水準。

具體數字需要考慮處於哪個生命週期階段,例如:剛出社會時,大多數收入都會花費掉,在收入提升潛力很大的情況,不應該過於節約強求支出壓在收入之下,投資自己追求本業收入提升反而是更好的選擇。而當事業進入穩定期,難以透過自我提升增加個人收入時,就需要去控制支出,並留存一筆結餘,留作日後使用,整個重點在權衡所有資訊、長期角度思考,把自己的財務現況調整到合適的狀況。

▲示範圖 —— 截自TRFP最佳財務策劃師競賽

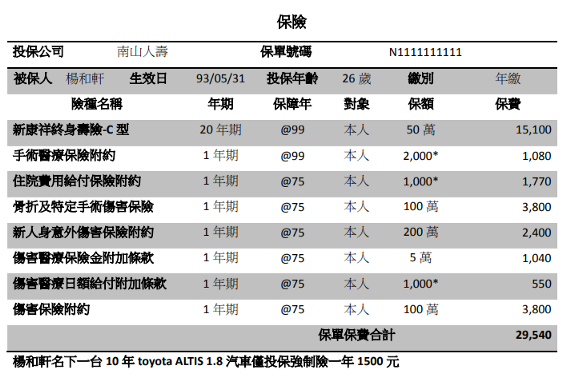

了解保單狀況:

如果保險是一片空白、從頭起步的狀況下,保單規劃並不會太複雜。但台灣幾乎所有人都有人情保單,很多時候會需要依照現在保單做調整,所以也需要把目前保單狀況整理好。

▲示範圖 —— 截自TRFP最佳財務策劃師競賽

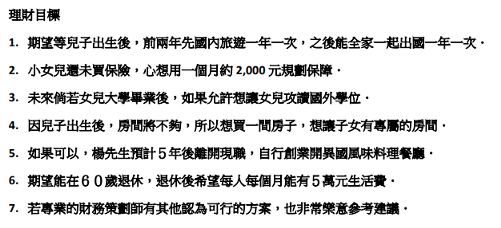

了解理財目標(夢想清單):

這部分建議區分重要性,並且把時間點點出來。

▲示範圖 —— 截自TRFP最佳財務策劃師競賽

整理好資料後,就能正式進入規劃。

流動性規劃最簡單,一般來說在這塊會建議留存 3 到 6 個月重要性高的支出額度,作為緊急預備金,放在活存或其他隨時可以提領的地方即可。

承擔的風險能力:

大原則是這樣,當收入&資產越多、可以投資的時間越長,承擔風險的能力越強,評估上通常會考慮以下幾點:

承擔風險的意願:

在承擔風險的意願上,一般來說都是會盡量透過體驗、學習去克服一些偏差,我認為寫啥風險承受表沒什麼意義,這真的是需要自己感受的,誠實的面對自己,當以前面對大跌的時候,回憶當時的心情、能不能堅持住,或是於配置好投資組合的時候,回測一次,思考自己能不能忍受這個波動,來判斷自己承擔。經驗上我覺得最有效的判斷方式有兩種:

如果會,代表你可能承擔太多風險了。

當評估完後,可以把所有人分成 4 個象限,一般來說資產配置會是能力&意願兩間最低的那個[Min(能力,風險)],但各區塊仍然有可以優化的空間,一般來說意願是較難去變化的,所以主要都會建議調整能力的部分:

每個人或多或少都會有些許行為偏差,這個面向是相當重要的,因為一個好的計劃,是要能堅持下去的計畫,如果本身能克服行為偏差很好,但如果無法克服,就需要讓理財計畫來配合行為偏差。會更容易堅持下去。對於一般人來說,我認為在理財規劃上最重要的偏差有這幾個:

但很多時候可以藉由行為偏差去設計一個能長期堅持的計畫,例如心理帳戶,人們對於不同帳戶的現金會採取不同的態度看待,雖然這並不理性,但很多時候這能幫助你堅守住財務計畫。例如我們可以把整個規劃流程分成 3 層:

重點在於,認清楚自己的潛在行為偏差,想辦法克服,不能克服的情況就需要在計畫內適度的考慮進去,常見的解決方法像是:

更多行為偏差的部分,維基百科有整理了認知偏誤的列表。

書的部分有點多,關於理財的可以直接到投資組合篇,一本好的投資理財書籍一定都會討論到這塊。如果想要了解更多,我自己會最喜歡這套書,雖然它比較沒有系統,但每一個偏差的篇幅都很短,可以在任何場合、時段閱讀,也沒有太多理論上的東西,適合所有人:

《投資沙岸的揀貝人》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!