傑克森洞年會(Jackson Hole )、鮑威爾談話等毫無疑問的是 2022 年投資者最關注的事件。根據媒體報導,2022 年的全球央行年會,鮑威爾只談話 8 分鐘,就讓全球富豪身家少掉共 780 億美金的資產。雖然普通人應該不會受到這麼大的影響,不過讀完文章後,相信會對現任聯準會主席有更多的幫助,趕快來看看股感的介紹吧!

編按:2025/02/12 更新,鮑威爾於參議院出席貨幣政策半年報聽證會時表示,由於目前經濟仍然強勁,而且貨幣政策對經濟的約束力有所減弱,但通膨仍高於 2% 的目標,因此聯準會並不急於調整利率。除此之外在報告完的提問中,鮑威爾也提到委員們認為中性利率已經較疫情前來得更高,另外針對川普的貿易政策,鮑威爾雖未直接給予評論,但他強調聯準會會謹慎應對這些外在風險。

鮑威爾生平

鮑威爾是誰

鮑威爾(Jerome Hayden Powell)是第 16 任美國聯準會主席,其政黨背景為共和黨。鮑威爾出生於華盛頓特區,父母都是高知識份子,父親是律師,母親則是一名數學家。如此強大的家庭背景以及之後擁有的財富,也讓他被戲稱為是有史以來最有錢的聯準會主席。

鮑威爾教育背景

鮑威爾畢業於普林斯頓大學政治系,之後再到喬治城大學攻讀法律博士。很有趣的是,從第二次世界大戰之後,所有 FED 主席都具有經濟學博士學位。而且近二十年來,每位聯準會主席都是全球相當知名且地位崇高的經濟學家。從大家熟知的葛老葛林斯潘(Alan Greenspan)是紐約大學經濟學博士,葉倫(Janet Louise Yellen)則是耶魯大學經濟學博士。就連聯準會裏頭也有高達 300 位的經濟學博士。一直過了 72 年之後,鮑威爾擔任主席,聯準會再度出現了非經濟學博士。

因此也有一種說法是鮑威爾因為非經濟領域出身,也許需要更多的聯準會其他成員的觀點做為參考,會讓美國聯準會有點逐步走向共識決的味道。

鮑威爾 職業生涯

接下來我們來看看鮑威爾的職業生涯吧!鮑威爾年輕時曾到一間名叫狄倫里德的投資銀行(不過現已倒閉)擔任法務經理。之後當狄倫里德執行長布萊迪被老布希總統延攬至美國財政部擔任部長,鮑威爾也跟著進入財政部擔任次長一職。鮑威爾長年與共和黨關係良好,也被認為是共和黨內核心律師,1997 至 2005 年則在與共和黨關係密切的知名私募基金凱雷集團擔任合夥人。因此也有人戲稱鮑威爾介紹可以用「共和黨、律師、布希」三組英文單字介紹完畢。

鮑威爾 進入 FED

在 2011 年,歐巴馬面臨共和黨否決歐巴馬之前提名的人選後,鮑威爾才在提名名單上出現。除了當時提名把政黨平衡考量在內,一般認為布希家族在裡面穿針引線的著墨應該不少。因為前面提到鮑威爾不僅是老布希在任期間的財政部次長,其長年任職的凱雷集團,也與布希家族關係密切。

在 FED 同事的眼裡,鮑威爾個性低調不強出頭,而且重視團隊合作。在擔任監事期間負責主持 4 個委員會,並負責督導 12 個 FED 分行。

💡還不了解 FED 的組織架構嗎?趕快來看這裡>>>一文帶你了解 FED 的組織架構!

鮑威爾政策目標

你一定很好奇鮑威爾的政策路線對吧!在長達十四年的聯準會理事任期中,鮑威爾被認為相當擁護前聯準會主席葉倫的貨幣政策,而且處事風格偏向善於達成共識或是妥協。也與過去歷任聯準會主席相同,對於貨幣政策偏向鴿派以及尊重市場的走勢(當然 2022 年這個環境有點例外)。

不過他也曾經在一段談話中透漏自己的貨幣政策目標,也就是 2% 的經濟成長,以及 2% 的通膨目標。

「對於經濟,預期將保持約 2% 的持續成長,並透過政策打理就業以及勞動市場,將通貨膨脹率維持 2% 的目標」。

鮑威爾 2022 年 / 2023 年 談話內容與升息幅度

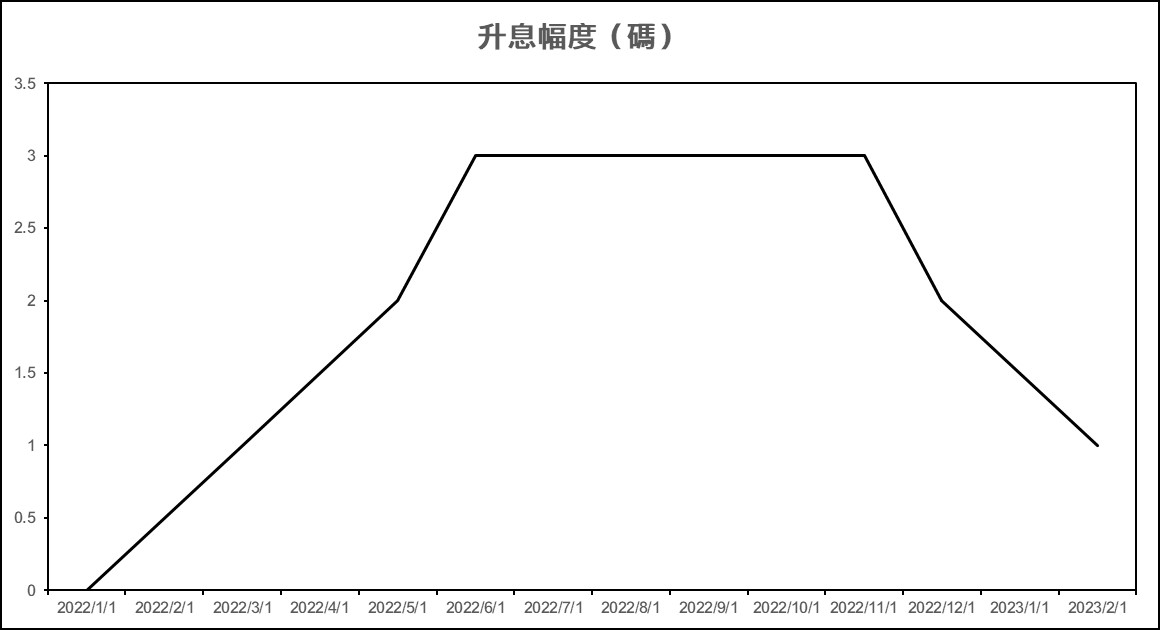

隨著 2022 年較為劇烈的市場波動,其實聯準會在言談中以及升息幅度不斷暗示對於通膨的疑慮逐漸加速,而且言論越來越明確,這也是為什麼各方投資人在今年為何關注鮑威爾談話的原因,在這裡股感幫你整理了 2022 年之中鮑威爾比較重要的談話內容,趕快來看看吧!

| 鮑威爾談話內容整理 | |

| 資料整理:股感知識庫 | |

| 2022 年 | 鮑威爾談話內容 |

| 1 月初 | 必要時有可能在未來多次升息。 |

| 1 月底 | 不排除每次升息,但尚未決定升息幅度。 |

| 3 月 | 如果通膨高於預期,聯準會將會更積極的升息。 |

| 4 月 | 通膨已經是聯準會目標的 3 倍,之後速度要更快。 |

| 5 月 | 通膨以及勞動市場依然緊張,將會繼續升息。 |

| 6 月 | 聯準會將堅定的降低通膨,並且承認高利率對於降低石油以及食品成本沒有幫助。 |

| 8 月 | 在打擊通膨的同時,可能需要讓經濟增長低於長期平均一段時間,但是這些代價是為了避免更長遠的痛苦。 |

| 12 月 | 雖然終端利率可能較原先預期來得更高,但是適當放緩升息的腳步是有必要的。 |

| 2023 年 | 鮑威爾談話內容 |

| 2 月 | 2023 年短期內預計再升息 2 碼,確立短期終端利率的落點,並且重申降息不會那麼快開始,市場仍需要關注失業率帶來的通膨問題,但是仍有軟著陸的可能性。 |

| 3 月 | 經濟數據強於預期,這代表終端利率可能會高於之前預期,且如果整體經濟數據顯示有必要加快收緊貨幣政策,Fed 將準備加快升息步伐。 |

資料整理:股感知識庫

資料整理:股感知識庫

💡美國升息如何影響我們?趕快來看看>>>美國升息知多少?

社會對於鮑威爾的評價

儘管對手陣營不斷嘲諷鮑威爾是政治任命,但大眾給分數還算是不錯的。例如巴菲特就曾經在接受專訪時表示,鮑威爾就像是保羅沃克(Paul Volkcker,美國金融史傳奇人物,曾經打敗20% 通膨的聯準會主席),不過人在江湖跑,哪有不挨刀,也是有一些華爾街人士以及學者給了鮑威爾低分的評價。

| 資料整理:股感知識庫 | ||

| 評論者 | 評論 | 評論者介紹 |

| Jeffrey Gundlach | 看上去迷失了方向。 | 華爾街債券之王 |

| Austan Goolsbee | 看起來不具有完整的政策。 | 芝加哥大學經濟學教授 |

| Nada Eissa | 誤判,然後為自己挖了一個坑。 | 喬治城大學經濟學教授 |

鮑威爾聽證會文件內容整理

這邊整理了鮑威爾於台灣時間 2025/02/11 晚間參與參議院聽證會的文件內容,看完你就會了解鮑威爾講了些什麼!

前言

聯準會仍專注於實現其雙重使命目標:充分就業和穩定物價以造福美國人民。目前的經濟總體柔然強勁,過去兩年在實現我們的目標方面取得了重大進展。勞動力市場狀況已從先前的過熱狀態降溫並保持穩定。通貨膨脹已更接近我們 2% 的長期目標,但仍處於較高水準。聯準會將持續關注這兩者風險。而在討論貨幣政策之前,我將回顧當前的經濟狀況。

當前經濟回顧

最近的指標顯示美國的經濟活動繼續穩定擴張,在彈性消費支出的推動下,2024 年 GDP 成長 2.5%。雖然設備和無形資產投資在 Q4 似乎有所下降,但全年表現穩健。在 2024 年年中出現疲軟以後,房地產業的活動似乎穩定下來。

勞動市場狀況依然良好,過去 4 個月平均每月增加 189,000 個就業機會。失業率在早前上漲後,自 2024 年年中以來一直保持穩定,2025 年 1 月失業率為 4%,仍處於較低水準。過去一年名目薪資成長放緩,崗位與工人之間的差距也有所縮小。總體而言,指標顯示勞動力市場狀況大致平衡,勞動市場並不是通膨上漲的原因。而近年來強勁的勞動力市場狀況有助於縮小不同人口群體之間長期存在的就業和收入差距。

過去兩年通膨已顯著放緩,但相對於我們 2% 的長期目標而言,通膨率仍略高。截至 2024 年 12 月的 12 個月中,個人消費支出總額(PCE)價格上漲 2.6%,排除波動較大的食品和能源類別,核心 PCE 價格上漲 2.8%。正如對家庭、企業和預測者的廣泛調查以及金融市場的措施所反映的那樣,長期通膨預期似乎仍然受到良好的錨定。

貨幣政策

聯準會的貨幣政策以促進就業最大化和物價穩定的雙重使命為最高原則,自 2024 年 9 月以來,聯邦公開市場委員會在連續 14 個月維持聯邦基金利率目標區間在 5.25% ~ 5.5% 的情況下,將政策利率下調了 1%。有鑑於通貨膨脹的進展和勞動市場的降溫,我們對政策立場的重新調整是適當的。同時,我們繼續減持證券。

由於我們的政策立場現在的限制性明顯低於以前,而且經濟依然強勁,臉準會不需要急於調整我們的政策立場(With our policy stance now significantly less restrictive than it had been and the economy remaining strong, we do not need to be in a hurry to adjust our policy stance. )。過快或過度地減少政策限制可能會阻礙通膨的進展。同時,減少政策限制太慢或太少可能會過度削弱經濟活動和就業。在考慮對聯邦基金利率目標範圍進行額外調整的程度和時間時,聯邦公開市場委員會將評估即將發布的數據、不斷變化的前景以及風險平衡。

隨著經濟的發展,聯準會將調整政策立場以最有利於實現最大就業和物價穩定目標。如果經濟保持強勁且通膨不能繼續持續接近 2%,我們可以更長時間地維持政策克制。如果勞動市場意外走軟或通膨下降速度快於預期,我們可以相應放鬆政策。我們關注雙重使命雙方面臨的風險,並且政策能夠很好地應對我們面臨的風險和不確定性。

2025 年,我們正在對我們的貨幣政策策略、工具和溝通進行第二次定期審查——該框架用於實現國會指定的就業最大化和物價穩定目標。本次審查的重點是聯邦公開市場委員會關於長期目標和貨幣政策策略的聲明,該聲明闡明了委員會的貨幣政策方法以及委員會的政策溝通工具。委員會 2% 的長期通膨目標將被保留,並且不會成為審查的重點。

這次的審查將包括廣泛各方的外展和公共活動,包括全國各地的聯準會聽證會和五月份的研究會議。我們將汲取過去五年的經驗教訓,並酌情調整我們的方法,以最好地為我們負責的美國人民服務。此次審查預計在夏末前完成審查。

最後我要強調的是,聯準會將盡一切努力實現國會為貨幣政策設定的兩個目標——就業最大化和物價穩定。我們仍致力於支持充分就業,使通膨可持續達到 2% 的目標,並維持長期通膨預期的良好穩定。我們成功實現這些目標對所有美國人來說都很重要。我們了解這些行為會影響全國各地的社區、家庭和企業,因此所做的一切都是為了公共使命。

資料來源:Fed

鮑威爾結論

聯準會談話屬於總體經濟的範疇,但 2022 年只要經過鮑威爾一開口,市場通常都會受到不小的波動。不過我們可以透過讀完這篇文章,了解鮑威爾背景(例如過去傾向尊重市場,但 2022 年完全不同)後可以發現,通膨完全是聯準會最擔心的問題。而且通膨未來還是有可能降不回鮑威爾所設定的 2% 目標。因此建議無論您是短線或是長線投資人,要多關注往後每次聯準會的會議或是談話,才有機會幫助您的投資路上持盈保泰。

【延伸閱讀】