1

投資

ETF美股—世界財經

ETF美股—世界財經

很多長期投資人應該都有一個困擾,那就是什麼時間點需要資產再平衡與多久執行一次?跟有必要再平衡嗎?

長期來講,風險較高的資產會比風險較低的資產成長較快,導致投資組合會偏離當初所設定的方向,各資產類別會產生不同的回報,而重新再平衡可以回到投資人當初所設定的原有規劃及風險特性。

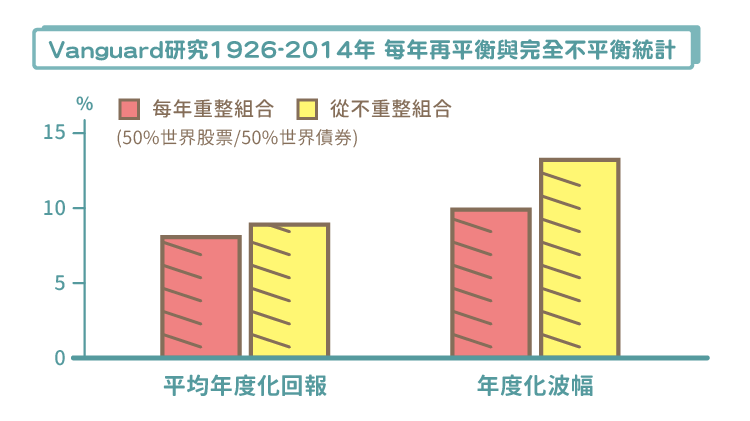

圖為 Vanguard 研究 1926-2014 年每年再平衡與完全不平衡統計:

一點都不意外,以沒有“進行每年平衡”這 89 年報酬來講,雖然有比每年再平衡高,但那是因為隨著時間變化,而股票所佔比例越來越加重,風險也提高許多所換取的報酬。

平均年度報酬有再平衡為 8.1%,沒有再平衡則是 8.9%,年度波動部份,有再平衡為 9.9%,無再平衡為 13.2%,明顯波動變更大,而報酬卻只多了 0.8%,再平衡的好處就是可以控制風險,有助於投資人在市況低迷時不會隨著資產劇烈變化,而做出衝動不理智行為,還有跟強建自身的心理因素等等優點。

但如果投資人唯一的目標就是取得最大報酬,而心理因素也完全不影響整個投資行為,也完全無視任何風險,那麼應該直接選擇 100% 股票,但是並不推荐那麼做,因為人往往都會高估自己的風險承受度,而做出不可挽救之憾事。

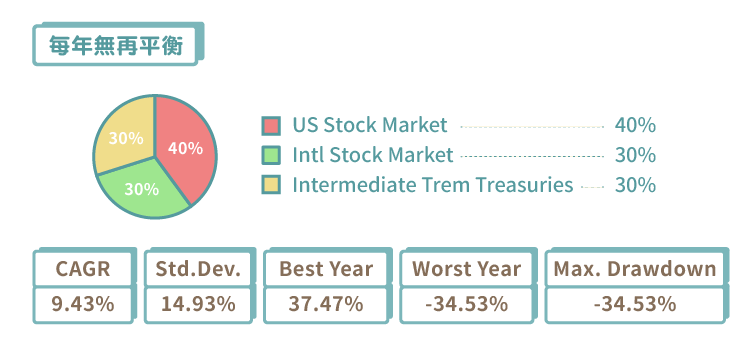

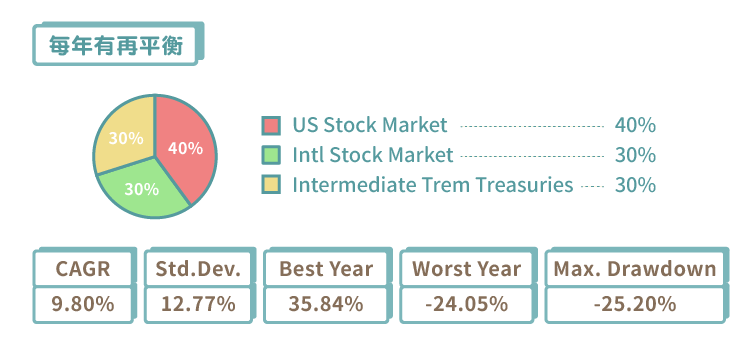

我們以 1972-2015 年這 43 年間來看,各資產類別比例為 美國市場 40%、世界股票市場 30%、中期債券 30%。

每年無再平衡:

每年有再平衡:

這 43 年間,看到有再平衡不管是年化報酬或是標準差,很明顯都好過於無再平衡,有再平衡年化報酬為 9.8%,標準差為 12.77%,損失最多的一年為 -25.2%,無再平衡年化報酬為 9.43%,標準差為 14.93%,最大損失一年為 -34.53%。

做再平衡這件事,會讓你的投資組合強迫買低賣高,而這也正是考驗每個投資人情緒掌控與投資人紀律,以及長時間的耐心,這三項都是長期成功投資人缺一不可的條件。

接下來我們要談的是,投資人多久該執行再平衡,或是還有其他方法可以調配平衡你的資產方法。

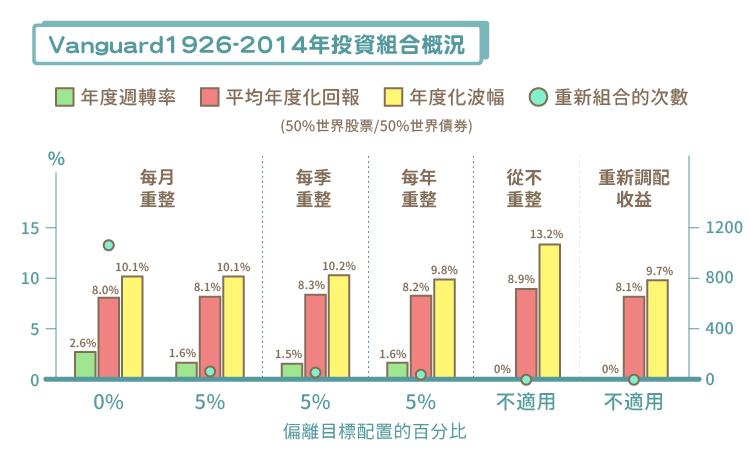

Vanguard 研究指出,投資人除了用“時間”來當做主導,譬如每個月、每一季、每一年以外,也可以用“配置比重”的方法來調整,你可以設定一個範圍,當其中有一項資產偏離了你當初的目標,如 5% 或是 10%,定一個天花版,只要一碰到你就該考慮是否要將資產再平衡,但這麼做缺點就是要常常檢查自己的投資組合。

所以看自己適合哪一種方法,都依個人喜好下去規劃,並沒有說哪個好,哪個不好,但投資人還是要注意到一些成本的花費,畢竟交易還是需要手續費等等,因為不管你交易有多大多小,成本是不變的。

從上圖這 89 年研究可以知道,其實每月、每季、每年基本上差異化都很小,並沒有哪個方法特別有效,平均年化報酬每月、每季、每年也都落在 8%~8.3%,而波動也是從 9.8%~10.2%,並無明顯差異。

但是如果你是從不再平衡的投資人,雖然報酬是最高的 8.9%,不過那是隨著時間長期變化,股票比重與風險逐漸增加下所換來的,從不再平衡的波動達到 13.2%,與另外 3 種相差了約 3 個百分點,其實不太划算。

《ETF美股—世界財經》授權轉載

【延伸閱讀】

ETF美股—世界財經

超好賺!

每天都有任務能拿獎勵,快點擊查看!

找藉口很簡單-改善投資績效卻很難.png)