1

產業

由於太陽能的安裝成本高,導致回收期較長,影響安裝意願,故目前世界趨勢仍舊由國家出資進行補助以協助太陽能的普及。

中國政策的支持,過去兩年均有雙位數成長,未來仍持續為全球第一大太陽能需求國。 美國則是藉由各州政府配合中央,實施稅賦抵免與再生能源配額目標制度,刺激美國太陽能市場,過去三年每年安裝量平均有77%的成長率。日本則因福島核災,決心轉型綠能的無核家園大勢已定,2014年已有23%的年成長率。由上述可知道政策對於太陽能產業的重要性。

目前市面上主流的產品規格為矽晶片電池,又以多晶矽產品為目前市佔率最高的太陽能電池產品。隨著今年高效能電池的需求強勁,產業供需情形逐漸擺脫前段時期的失衡陰霾,廠商陸續開出提升效率及擴產計畫以因應市場需求。

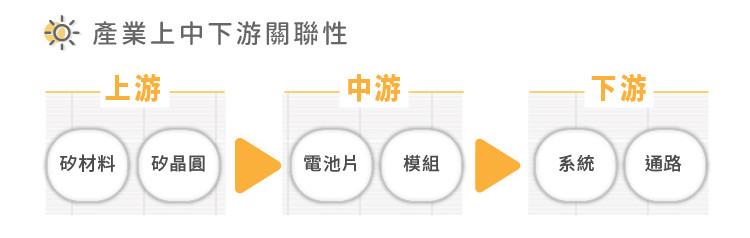

矽晶片型的太陽能電池而言,產業鏈可區分為以矽晶圓及材料生產為主的上游、製作太陽能電池的中游及生產電池模組或組裝成電力系統的下游三大區塊。

茂迪現為台灣第一大太陽能電池製造商,生產線從電池產業上游至下游均有,有能力完成結晶矽晶圓的製程封裝、加工製成太陽能電池到最後組裝成標準化模組販售給下游系統商,但仍然以販賣太陽能矽電池為主力。近年來頻頻藉由積極進行併購擴充產能,用已面對太陽能電池市場的強烈需求,目前已是全球前三大太陽能電池供應廠商。

2015年受惠於雙反稅率制裁中國廠商,茂迪取得兩岸最低稅率的優勢,表現亮眼,但扣除稅率優勢後,實際銷售成本仍然高於中國廠商,未來若雙反重審後,懲罰稅率的調降將成為茂迪的一大隱憂。

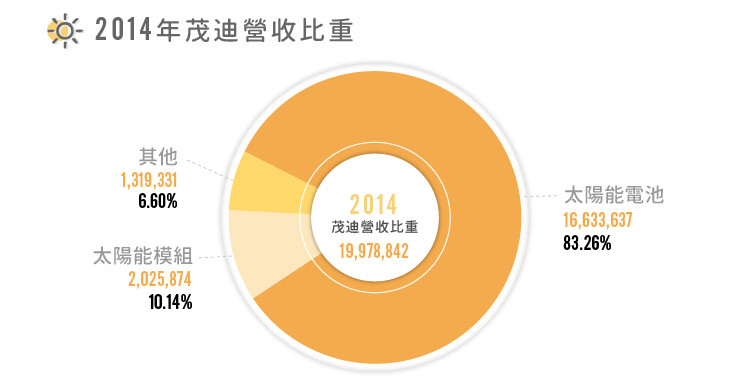

茂迪產品由三大類別組成:

1)結晶矽太陽能電池

2)太陽能模組

3)其他(電源轉換器)

太陽能電池產品矽晶片,依結晶材質主要可分為單晶及多晶矽兩種型式:

茂迪太陽能電池銷售可再細分成:多晶矽電池80% 、單晶矽電池 20%。由於電池市場的需求強勁,目前產能全開,看旺到2016整年。

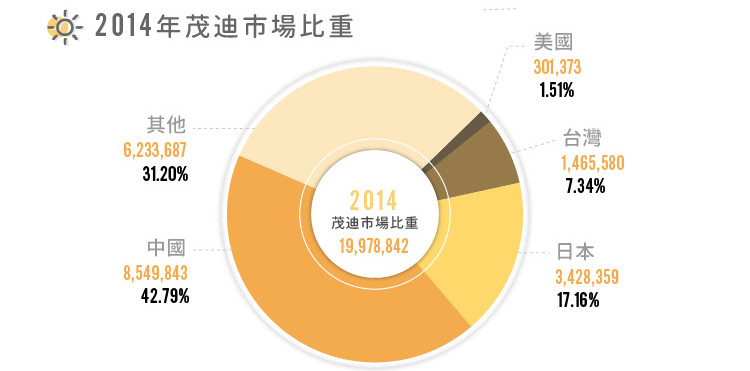

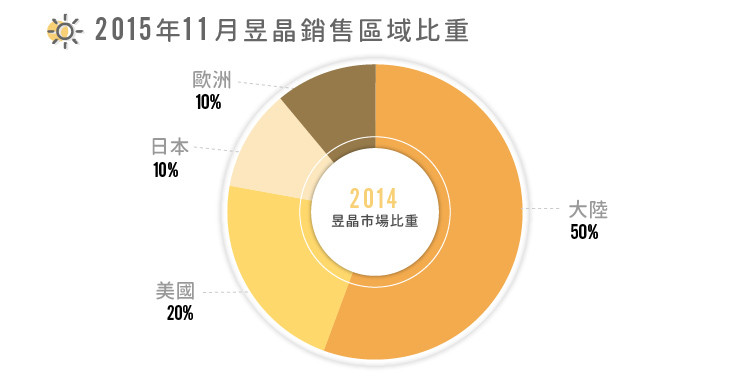

由於中國及台灣是全世界太陽能電池最大製造區域,茂迪的出貨大多集中於亞洲,主要客戶為中國下游模組與系統整合廠商,與日本地區。

依市場研究機構 Solarbuzz 統計,2014年全球太陽能市場約48GWp,而茂迪出貨量達 1,520MWp,全球佔有率約 3.2%,加上並購聯景後,市佔應有上升。

上游:

|茂迪擁有自家投資的晶圓廠,旗下矽晶圓廠in-house產能約250MW,然而自行主導矽晶圓事業不僅成本高,也較不具效益,故近期已尋覓合作對象”綠能”,開始將部分產能外包出去,已下降營運成本。

下游:

太陽能推廣成效已發揮,安裝率上升下,高效能模組更是供不應求,推升其單價,使得下游模組廠商需求旺盛,甚至呈現擠單的問題,可見市場的熱絡程度,於年底與部分客戶簽訂一年長約,後續一年下游需求能見度高。客戶較為分散,僅一間客戶超過20%比重,其餘均低於10%。

1)規模經濟:

茂迪在這兩年藉由併購擴大產能,成為台灣最大太陽能電池供應商,時機得宜,正好是全球太陽能需求大增的時期,故能完整利用產能、費用率下降,並為了因應客戶熱絡的訂單,於2015年中再併購江蘇艾德。

2)自有完整的產業生產鏈:

因為有技術能擁有自己的晶圓原料產線,目前全部產能均供自用,成本能有所控制,於製作流程上也較有自主排線的空間,做出更好的資源配置。

3)龐大的市場份額:

整體太陽能電池目前需求強勁,大廠預估仍會供不應求半年,帶動產品價格走揚,茂迪名列前茅的市佔份額,將使茂迪第 4季業績可望攀高,法人預期,茂迪第4季毛利率可望創下近8季以來的新高,突破10%大關。

1)政策延長,搶裝機熱潮減緩:

由於原先預期美國與中國於2016年停止的補貼政策,均宣布延長,明年下半年後裝機熱潮不再,整體太陽光電產業恐又再度面臨市場供過於求之壓力,可能影響平均單價已及毛利表現。

2)雙反稅率的重審:

根據市場機構 EnergyTrend 預估,中國廠商在近期雙反稅第二次重審後將享有約5%的降幅,世界最大廠天合光能將成為最大贏家,輸美之路更佳通順,穩定在美國的市佔比率。而原先擁有兩岸最低稅率的茂迪,今年間接輸往美國的訂單比重大幅提升,若重審決議確定,茂迪的成本將高於天合光能,預估對茂迪輸往美國的訂單會是一大衝擊。

3)中國廠商的強烈競爭:

因為這兩年太陽能重新受到矚目,中國廠商也開始積極動作,經過上次的產業谷底與淘汰後,現存的中國廠商有著較健全公司狀況,並有著較低成本優勢,搶佔太陽能市場大餅。

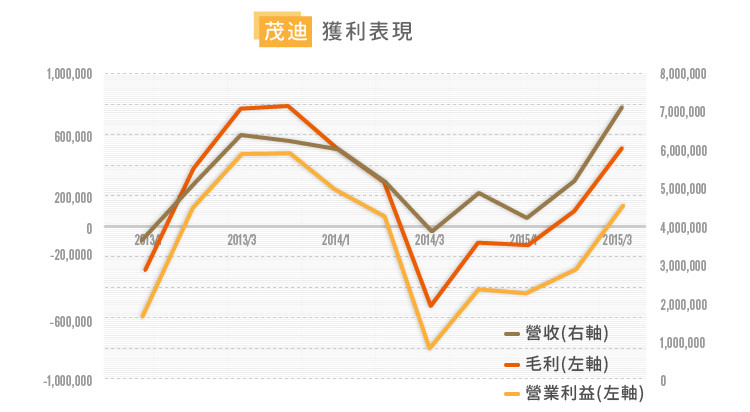

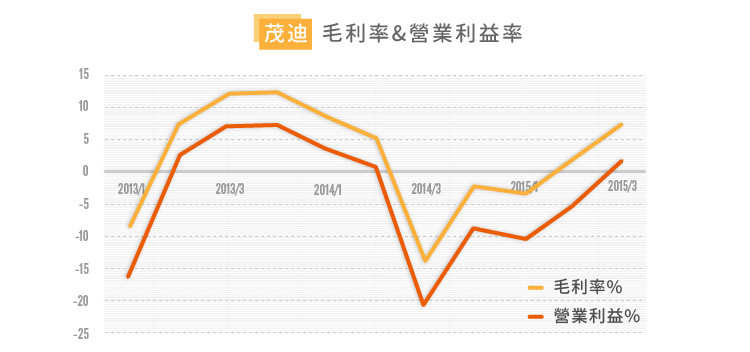

經歷過太陽能產業最黑暗的時期,茂迪的營收及獲利表現就跟雲霄飛車一樣,起起落落,但在熬過去年整年的虧損後,市場的回溫供需重回穩定,獲利狀況逐漸有起色,毛利率的改善主因為太陽能電池的價格提升,及輸出歐美的模組單價較高,在2015Q3首度嘗到近一年來的首度獲利,今年11月營收剛創下近四年的新高,YOY 55.4%,2015年前11個月營收總額為218.13億元,YOY 18%,法人預估12月將可望再創營收紀錄,我們可明顯看出現茂迪是處在爬升階段,也應會持穩至明年年中。

1)發電成本的下降:

在西歐等太陽能發展較健全成熟的國家中,目前太陽能發電成本已逐漸向傳統電價靠近,讓原本太陽能使能垢病的能源轉換高成本問題得到解決,加上太陽能電池壽命長,安裝後保養容易,增加民眾安裝自有電網的意願,一方面節省能源一方面能售予政府,看好未來這方面的全球需求。

2)新興國家安裝率:

再生能源趨勢下,新興國家將可能是下一個產業發展重點,主因技術的成熟後,太陽能設備製造成本下降,有助於新興國家的投資與發展,未來幾年太陽能市場目光將會轉向第三世界國家,配合政策實行之下,能成為太陽能產業的新發展地區。而太陽能電池可以說是太陽能發電設備中最重要產品,依目前茂迪所佔世界市場的比率來看,當新興國家開始發展時,茂迪可望成為最先受惠者之一。

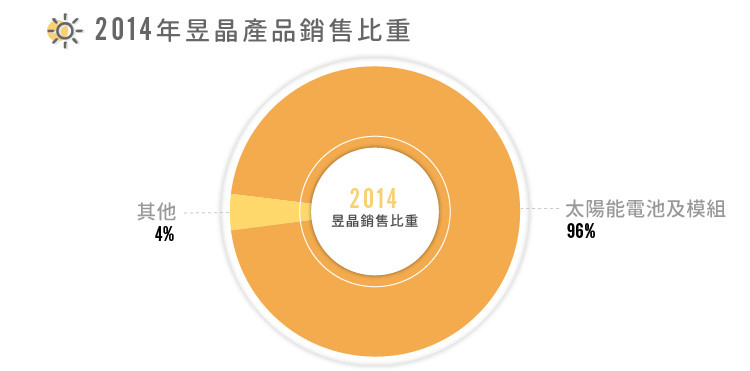

昱晶主要產品為結晶矽太陽能電池,處於太陽能產業中游位置,擁有自主矽晶圓製造的子公司昱成,近期成功研發高效Perc單晶矽電池技術,為未來高效太陽能轉換市場布局,現為台灣第三大太陽能電池供應商,並透過策略合作挑戰全球第一大產能。

因為多晶矽電池市場呈現供不應求狀態,太陽能電池中依舊以多晶矽電池為主力產品,約佔產能的九成,雖然單晶矽晶圓目前需求低迷,直接影響單晶矽電池的價格,但未來因昱晶自行研發的Perc單晶矽電池技術的突破顯著,看好2016年之後的市場,產能將可能調整,增加單晶矽電池比重。

2015年昱晶的動作頻頻,展現出成長氣勢,7月與中國通威集團策略性合作,雙方產能相加能達4GW以上,將為全球第一大電池產能。並於12月起,泰國成立的子公司正式投入生產,目前僅小幅量產,估計若全線啟用能有350MW的產能,對公司產能貢獻20%。

昱晶銷售區域廣,目前為全球前十大太陽能電池供應商,而通威集團以內銷中國為主,雙方的合作有助於兩公司整體市佔的提升,目標為美國市場的提升,而昱晶也在中國市佔有所上升。

上游:

昱晶上游晶圓提供主要由子公司昱成及國內外大廠國碩(2406-TW)、綠能(策略合作對象) 等提供,導電漿則以碩禾(3691-TW)為首的國際前五大廠提供,原料品質穩定無虞。子公司昱成培育成功產能已達450MW,約50%自用,50%銷售給其他下游廠商,於今年九月轉虧為盈。

下游:

多家大型太陽能系統廠商,並透過協助輔導下游模組廠獲得認證已增加產品需求。通威集團已有計畫安裝大量的分散式光伏系統,將會助於昱晶的下游銷售。

1) 穩定且高品質的原料:

矽材品質為太陽能電池生產關鍵,昱成的扶植成功,讓昱晶的矽材來源不論品質獲數量均穩定,有利於太陽能電池市場需求高漲時,能持續擴張產能卻不面臨缺料問題,對增加市佔是一大助力。

2)單晶技術的領先:

就在前幾日,昱晶宣布自期研發的高效P型單晶電池-Perc產品效率大突破,平均效率達到21.10%(業界平均19.5%),最高效21.44%,為全球第一。且此次的技術解決了一般單晶P型電池常見的光衰問題,以降至約2%與一般多晶電池無太大差異,成本也降至量產的可接受價格,性價比的提升讓下游模組廠增加新選擇。

3)垂直整合的策略聯盟:

上游的綠能,及與中國同業通威所形成的策略聯盟,不僅是中國太陽能廠入股台灣同業的首例,也讓昱晶產銷供應鏈自成一個體系,有利長期的穩定。

與各大太陽能電池廠一樣,最怕的就是補貼政策的更動,與供需不平衡的問題,太陽能電池價格隨之起起伏伏,對出貨與營收造成衝擊,如近日嚴重供過於求的單晶矽晶圓,價格不斷滑落,對於把單晶技術視為未來重點發展的昱晶來說是個隱憂。

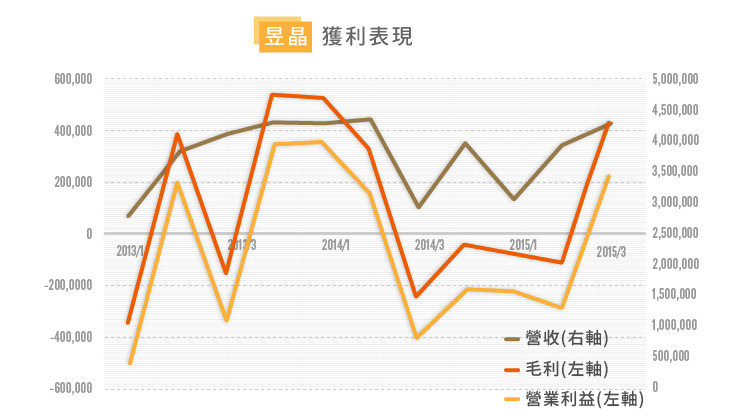

與茂迪相同去年遭逢太陽能產業低潮,直到上一季獲利才由黑翻紅,最主要因素為產業需求的旺盛,拉升太陽能電池與模組單價,另一因素則為旗下晶圓廠昱成營收也轉虧為盈,且後續營收看漲,最新Q4的狀況維持穩定高檔,看好Q4營收將會超過Q3達到全年高點。毛利率方面則看好泰國廠的啟用,將不受到雙反稅率的規範,輸往美國的產品單價高,能有較高毛利,預計2016年會開始看到成效。

1)分散式光伏設備─單晶矽系統:

太陽能設備成本的下降,目前中國已大幅開始轉換發展分散式光伏發電(目前僅15%),產業較成熟的歐美及日本則有逾80%的安裝為分散式,分散式系統轉換效率高,所需的佔地面積小,不需大型電網,適合住家應用,在此系統特性下,單晶矽的高效轉換率是性價比較高的應用。昱晶成功研發的Perc新技術以為這個市場佈好良好的基礎。

根據 EnergyTrend預估2016年全球PERC產能將超過13GW。對於單晶效率的提升,PERC技術的應用明顯有較佳的成效,技術穩定的國際大廠及台灣廠商均已投入生產,將為明年主要單晶規格,產能約為8GW。明年分散式市場逐漸成為主流趨勢,Perc技術的成熟,光衰問題的改善,加上價格條件及轉換率的上升,單晶產品需求明年可望上升7個百分點,佔全球太陽能產品的25%(今年18%),來到14.5GW。

2015年太陽能電池產業市場暢旺,前景看到好明年年中,後續若要維持如此的成長力道可能得將目光轉移至新興市場地區。長期來看太陽能電池應用層面增加,增廣,設備往高效目標看齊,單晶矽雖然目前市場疲弱,但可能是太陽能成熟市場的新需求目標。值得注意的是各大太陽能電池廠都積極的已併購跟策略聯盟擴大產能,產業有走向廠商數量漸少,大廠鼎立成為趨勢。

參考資料:

1. 公開資訊觀測站

2. 公司歷年年報

3. 法人資訊

4. EnergyTrend 公開數據報告

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!

快時尚退燒搶佔機能新商機_-.png)

電競硬體後進者_-.png)

全球CMOS影像感測器的領導廠商.png)