1

投資

巴菲特掌管的波克夏(Berkshire Hathaway, BRK.A-US)·海瑟威 13F 公布,其中波克夏新買進了一家公司孟山都(Monsanto Cedear, MON-US) (Monsanto) 800 多萬股。買進的原因很明顯是因為拜耳 (Bayer) 將以每股 128 美元現金收購孟山都。若以現價約 109 美元計算,併購案通過後此套利的報酬將有 17%。(2/19補充:假設併購完成需一年時間且這段期間股利不變,加上股利的話報酬有 19.4%)

巴菲特早期做了很多套利,且是他三種主要投資方式的其中一種。他在 1988 和 1989 給股東的信中寫過他套利的原則與案例。

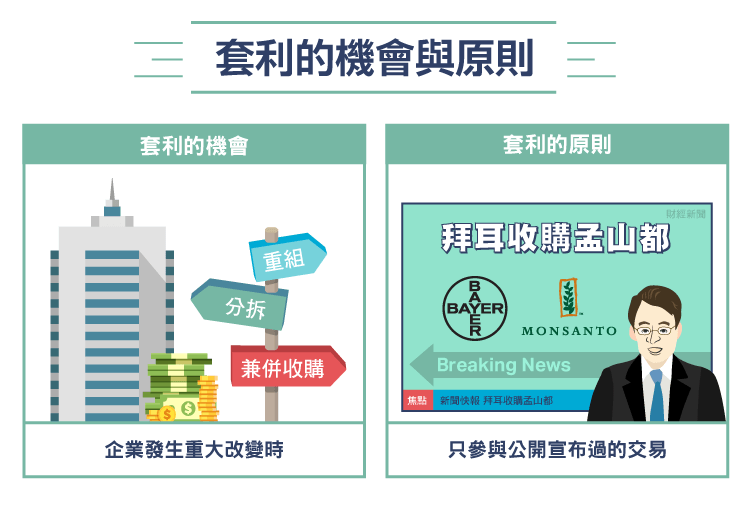

很多套利機會往往出現在一些企業發生重大改變時—兼併收購,重組,分拆,清算等。巴菲特說得很清楚,他更喜歡好的長期投資機會。但是因為波克夏公司裡常常有多餘的現金,所以他也參與一些套利來作為短期現金管理的工具,因為套利往往會提供比國債高得多的回報,而且也防止他經不住誘惑放鬆長期投資的標準。巴菲特是把套利當作一個短期現金的替代物看待的。對於巴菲特而言,套利不是投機,是否套利是基於條件機率的判斷。

“我們只參與公開宣布過的交易。我們不會根據謠言做交易,也不會試圖去猜測被收購對象。我們只是讀新聞,考慮一些大的收購提議,根據我們對機率的判斷做決定。”

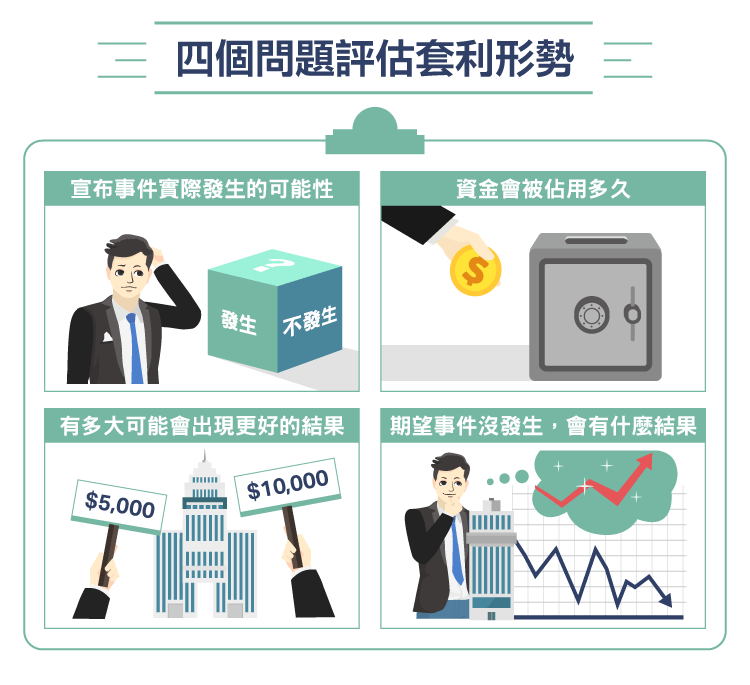

他認為,要評估套利的形勢,你必須回答四個問題:

說實話,我對孟山都和拜耳都只有粗淺的了解,然而從各方面的資訊來看這樁併購案通過的機會頗大,加上有巴菲特或他的副手替大家研究過了,David Einhorn、喬伊·葛林布雷 (Joel Greenblatt) 也都在同一季度買進,因此我認為是值得買進的一檔標的。不過 17% 的潛在報酬並不是很誘人,所以我只會投資一小部分的資金在孟山都上。

《價值合夥人 Value Partners 》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!

特斯拉與Solar-City間的秘密-華爾街究竟有多醜陋ai.png)