1

財商

近年來理財部落格百家爭鳴,投資這件事,看起來愈來愈簡單,尤其網路交易蔚為風潮,投資不必只跟往來熟的銀行或券商做,連太平洋對岸的美國也可以「一指神功」就敲進美股或基金,投資選擇多了,途逕也多了,但對投資新手還是很難做抉擇。

在台灣買基金或 ETF?或選擇海外投資標的?外國網路券商跨境來台搶客,還一度是立委質詢金管會的話題,議事會堂連投資都可以是質詢的焦點,即可窺見跨境投資在市場受到不少追捧。在這裡,筆者以長期對財金投資議題關注,也與不少高手有心得交換,針對投資人常有這兩大問題,提出個人的觀察和看法。

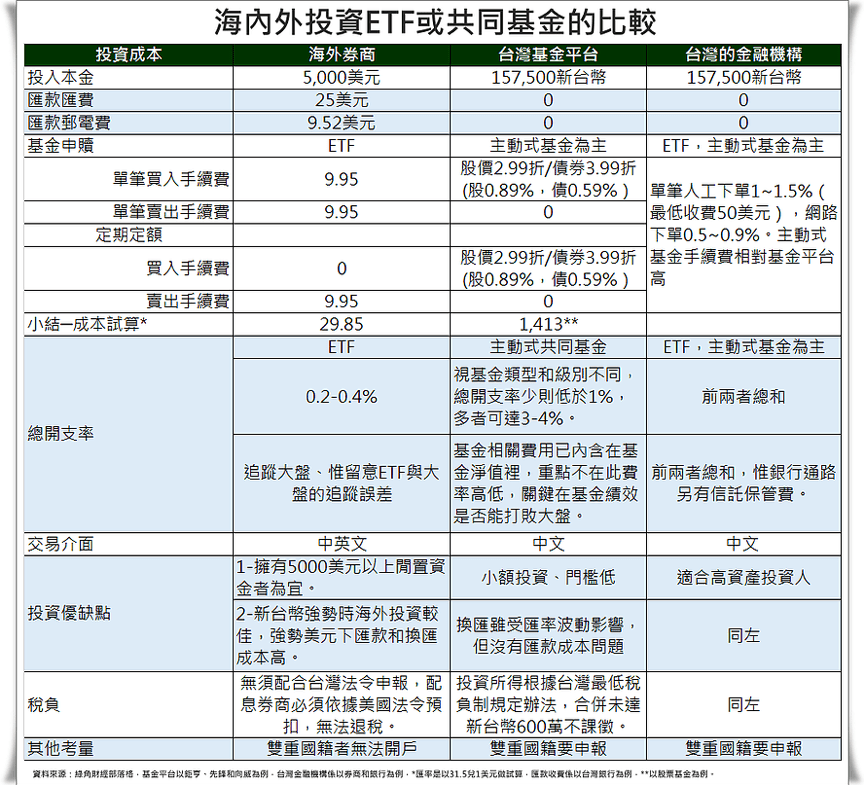

往外走,係指將資金直接匯往國外投資,在這裡以理財部落客偏好某美國網路券商為例,由於該券商對投資門檻達一定金額才有匯款補貼,這裡分析特別以 5,000 美元(沒有匯款補貼)為例,在沒有匯款的補貼下,小額投資並不具經濟效益。

以投資人有 5,000 美元在網路券商筆 2,000 美元單筆投資,並再做三次定期定額,在獲利一成後贖回,單筆買和賣手續費各 9.95 美元,加上定期定額贖回手續費一筆 9.95 美元,還有匯款相關成本,總計就要 64.37 美元,若以目前新台幣匯率約 31.5 兌 1 美元來看,投資成本就要新台幣 2,027 元,比在台灣基金平台申購(以手續費較高的股票基金為例要 1,413 元)還貴。

透過網路券商投資海外,資產規模愈大愈有經濟效益,以國人一年有 500 萬結匯額度,儘管中央銀行有一天換匯新台幣 50 萬元申報規定,投資人可以挑選有利匯價,逐天換匯,屆時再整筆匯出。若海外業者有補貼,更可降低匯款成本,加上投入本金高,更可降低整體的投資成本,的確很有競爭優勢,難怪市場趨之若騖。

網路券商搶生意搶到台灣大門口,台灣券商也不是吃素的,近年來也積極發展複委託業務。手續費一直是海外網路券商和理財部落客糾結的投資話題,但想要省下這筆手續費,其實自己要先做好許多理財功課。對於許多新手投資人而言,若資產頗具規模者,想要海外投資,功課做得不夠扎實,最好找個誠信佳的當地銀行或券商,是新人海外投資的捷徑。

至於小資族或中產階級的新手,只是小額投資,台灣的基金平台是不錯的選項,投資成本相對其他金融機構便宜。再者,儘管不少外國網路券商交易平台,提供中文下單的介面,惟新手投資人對 ETF 或基金商品熟稔度不夠,下單時多加確認,以免下錯單。再者,高資產投資人,若有美國籍者,是無法開海外戶,這是要特別留意的。

投資要勝出,不論是專業經理人或股神巴菲特都會勸人要做長期投資,一來是降低投資成本,二來許多投資都是靠時間加乘效應。

理財部落客們經常會建議投資人,應該選擇經理費成本低廉的ETF做長期投資,再三批評主動式共同基金的管理費偏高,動輒 1~3% 不等,每年差個 1~2%,20 年下來 ETF 與共同基金的差異就很大。這種論調普遍獲得財金學術面界認同,加上 ETF 資產規模快速成長和媒體傳播下,不少人累積自己的退休金,連退休金的機構投資人或高資產客戶紛紛對 ETF 趨之若騖。

ETF 管理費低,這種被動投資,經理人透過量化管理和其他開支便宜下,自然費用較低,反觀主動投資的共同基金,經理人要超越大盤,必須投入研究和心力,二來還有相關作業行銷費用,其總開支率自然相對較高。但這些成本都已內含在淨值裡,也就是說你看到的基金淨值已將這些成本扣除。

換句話說,這類基金若是績效可以打敗大盤或績效更好,並且長期保持這種績效,這種能為投資人創造更優化的報酬,儘管投資人付出較 ETF 高的管理費和其他作業成本,也是值得的。這也是主動式共同基金必須達成的任務,再來的問題是投資人要能夠找到真的能創造績優報酬的基金。

主動基金能夠打敗大盤,績效對投資人有交待,經理人管理費高並不是問題,儘管管理費超低的 ETF,若是投資人買在淨值高檔,市場一有風吹草動,遭逢重大利空,ETF 也是跟著市場波動,管理費再低,淨值也是會回落。

網路時代,網購已是大勢所趨,網路跨境投資,政府不管,投資人將本求利,開個網路券商戶到海外交易沒有什麼不行,但在決定跨入雲端做投資時,投資人要先問問自己準備好了嗎?財力夠嗎?對各種基金商品了解嗎?若答案是否定的,留在台灣投資也不錯,台灣基金投資的成本,已是亞洲地區相對便宜的,何必為小利、趕時髦,開個美國券商戶跑到海外投資。

全球金融海嘯爆發迄今,已八年了,當年倒掉一家百年的美國大券商–雷曼兄弟,美國網路券商蓬勃興起,經營有聲有色的券商,比比皆是,但這些機構並不受台灣政府金融監管,若真的有個閃失,也很難請政府為自己討公道。網路求財雖快,儘管有可能賺一把,但累積長期財富、儲老本,最重要、先確保的就是合法、安全。

新手,若是財力和投資實力仍有待加強,時機歹歹,錢難賺,若是你很在意你的攢下來的錢,你也考量有閃失時、求償有門(這閃失並不是指自己投資所產生風險,而是如雷曼兄弟那種券商經營出現問題、有倒閉情事),留在台灣投資,未必不是一個好選項。

《白富美》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!