1

產業

台灣和國外很大的生活差異,在於大街小巷都買得到咖啡和飲料!在超商你除了可以買到現煮咖啡外,7-11 City Cafe 和全家 Let’s Cafe 更區分了一般與精品咖啡,現在在超市買東西也都有平價自助式的咖啡機,像是全聯 OFF Cafe 和家樂福 UCC Cafe等,根據國際咖啡組織 (ICO) 調查,台灣人一年大約喝掉約 28.5 億杯咖啡,平均每人一年會喝掉 204 杯,相比日本年均 370 杯、韓國年均 353 杯,從對比數據來看還有成長空間。

今天要分享的主角,路易莎(2758-TW)也是看準黑金商機,從 2006 年成立至今做了幾次的轉型,因應市場趨勢與消費者喜好,從研發新菜單、產品量產,到快速的展店策略,已經成為台灣連鎖咖啡家數龍頭,店家數在今年正式超越星巴克,在 2021/9/16 登錄興櫃。

9/17 掛牌首日,以每股 118 元登錄興櫃,開盤後股價一度衝高到 209 元,較登錄價格漲 77%,盤中股價超過豆府(2752-TW)與八方雲集(2753-TW),僅次於瓦城(2729-TW),憑藉新股籌碼穩定優勢,成為「餐飲股后」。

今天藉由路易莎營收回穩新聞,帶大家看看「路易莎的營運模式」,進一步了解黑金市場規模、路易莎的發展歷程與經營策略,在這一片紅海市場路易莎可以殺出重圍嗎?一起看下去!

由下圖可以看出,前幾大連鎖咖啡品牌的市場分布狀況,路易莎透過展店速度已經成為連鎖咖啡家數之首,星巴克、85 度C緊追在後。根據財政部統計資料庫顯示,近兩年咖啡家數、營業額皆來到新高,不過進一步觀察單店平均營業額,則呈現下降趨勢。加上四大超商、超市量販,甚至是加油站也投入咖啡市場,使得市場競爭白熱化,因此在品牌眾多、產品同值性高的市場,如何創造差異化、持續留客,將是路易莎咖啡面臨的未來挑戰。(延伸閱讀:設置智慧收銀、自助洗衣、AI 咖啡機,「全聯」還有什麼新把戲?)

▲ 資料來源:2021 台灣連鎖店年鑑 / 路易莎公開說明書

進一步觀察路易莎咖啡的產業上中下游關係,路易莎主要為連鎖餐飲品牌的經營,提供飲料、餐點、甜點、咖啡周邊商品的銷售與服務,主要營運模式為:向上游供應商取得原物料,自行研發新口味飲品及設計餐點,經由物流配送至門市,經過料理後賣給消費者。

從路易莎咖啡產品品項開發與發展歷程,可以發現在前幾年首重「供應鏈的建置」,後期則著重遍地開花的「展店策略」,逐一優化咖啡銷售上中下游的產業供應鏈環節。

| 上游 | 中游 | 下游 |

| 原物料、農產品、包材供 應等,如:咖啡生豆、茶 葉、肉類、蔬菜、麵粉、 油品、乳製品、包材等 | 食品、飲料之研發與製造,如:咖啡烘焙、手工 甜點、麵包研發、餐點設 計、飲品研發等 | 連鎖加盟及直營門市 |

從 2015 建置中央烘豆廠、到近年持續採購添置烘豆設備,另外黃銘賢在接受採訪分享拓點關鍵,也提到 2015 年後的展店,幾乎沒收加盟金,但有一個特殊條款,『只能用公司提供的咖啡豆,否則無條件解約』,可以看到品牌在咖啡豆上下了不少功夫。此外,透過配合契作的咖啡田,及「認養牧場」模式來採購鮮乳,到開發小農拿鐵系列,都是在做供應鏈上中下游的優化。

在 2016 年重新定義品牌識別後,以「精品咖啡館」為品牌目標,2017 年開始陸續發展特色門店與異業合作,翻轉消費者對於路易莎咖啡的品牌識別,接著開始有海外的展店計畫。

|

年份 |

路易莎咖啡大事件 |

| 2006 年 | 創立路易莎品牌 |

| 2007 年 | 第 1 間門市開幕民生創始門市 |

| 2012 年 | 正式對外開放加盟,全台門市共計 20 間 |

| 2015 年 | 中央烘豆廠設立 第 1 間烘豆廠概念門市開幕 – 精品烘豆廠門市 |

| 2016 年 | 以精品咖啡館為目標,全面更新品牌識別系統 第 200 間門市開幕 設立烘豆二廠,引進全亞洲唯一 DIEDRICH 140KG 頂級烘豆機 |

| 2017 年 | 第 1 間古宅重建門市開幕 – 北投社直營門市 第 1 間全方位生活門市開幕 – 國父紀念館門市 |

| 2018 年 | 發行路易莎黑卡 與新光集團異業合作,咖啡保險諮詢概念店開幕 – 新光小舖門市 圖書館概念門市開幕 – 民權西門市 |

| 2019 年 | 第 1 間海外門市在泰國正式開幕 第 1 間潤泰集團X日本蔦屋書店跨國合作 – 南港蔦屋門 |

| 2021 年 | 路易莎烘豆廠取得ISO認證 |

觀察整體經營策略,路易莎咖啡展店的店型也越來越多元,過去以小坪數外帶店為主,接著深入社區以住商混合區為主要拓展區域,這段時間也是路易莎咖啡開始以「平價、相對高 CP 值」品牌印象深植消費者心中。筆者自己的觀察,發現路易莎咖啡近年主推特色大型店,透過增設內用座位與搭配多元化餐點,以提升整體客單價格,也讓年輕族群選擇咖啡廳休憩聊天、做報告多一個選擇。

對比星巴克兩個品牌都有提供電源服務,但是以兩家產品價格策略,讓品牌網羅消費者樣貌產生差異化,路易莎餐飲單價較低客群層面廣,星巴克則比較鎖定在商務、教高消費。不過這代表星巴克就輸了嗎?

星巴克集團資源較路易莎咖啡多,專屬會員星里程優惠、買一送一的活動優惠都比連鎖咖啡來得好,且經營渠道已經從既有門市,跨足到零售超商及網路商城,只能說是細看下來兩者的消費者其實不完全重疊,比較好的說法應該是,路易莎在餐飲市場開了新戰線,旗下的茶飲、輕食早餐套餐吸納了新的消費客群(非完全與星巴克消費者重疊),受到影響的可能是一般早餐店、飲料店呀!

儘管消費者對咖啡市場需求量大,但飲料店業進入門檻低,近年來各大超商、速食業者也積極投入咖啡飲料市場,因此在這片咖啡商業戰中,找到自身品牌定位就相當重要。

在近兩年來,路易莎不僅積極擴店、設置內用區,並且積極開發餐點種類。目前在官網上推出了餐點品項如下表,從營收比重觀之,2021 年公司產品營收比重為:餐飲 56%、商品銷貨收入及其他營業收入 44%。

| 路易莎咖啡旗下產品項目 (統計至 2023/04) | |||||||

| 餐食 | 飲品 | 商品 | |||||

| 輕食 | 糕點 | 點心 | 餐食 | 咖啡 | 茶飲 | 小農飲品 | 濾掛咖啡 |

| 72 項 | 29 項 | 7 項 | 10 項 | 51 項 | 50 項 | 10 項 | 6 項 |

▲ 資料來源:路易莎官方網站(股感知識庫整理)

路易莎公布 2022 財報自結,營收 21.7 億元,稅前淨利 1.3 億元,每股盈餘來到 5.03 元,賺半個股本,年成長近 3 成,且公布配發股利 3 元,逐漸從疫情陰霾走出。

路易莎屬於半年配,但去年受到疫情影響,上半年 EPS 只賺 1.05 元,所以去年上半年不配息,但下半年開始營運回溫,公告配發現金股利 3 元。

在疫情之前,2019 年路易莎的每股盈餘來到 11.37 元、2020 年下降一些來到 9.29 元,受到疫情影響的2021 年每股盈餘掉到 4.4 元,是近來最低的一年,2022 年逐漸擺脫疫情影響,EPS 反彈到 5.03 元,值得注意的是,物價高漲台灣通膨持續上升,許多餐飲業漲價有感,雖然 2022 年路易莎咖啡品項有漲價,但還沒有全商品調漲,直到 2023/1 才宣布包含輕食、貝果、糕點、食光點心及調味中的愛心蛋與歐姆蛋將調漲 5 元,漲價會不會對 2023 年的營收及獲利產生影響,又還是會繼續朝疫情之前 EPS 10元的水準邁進?

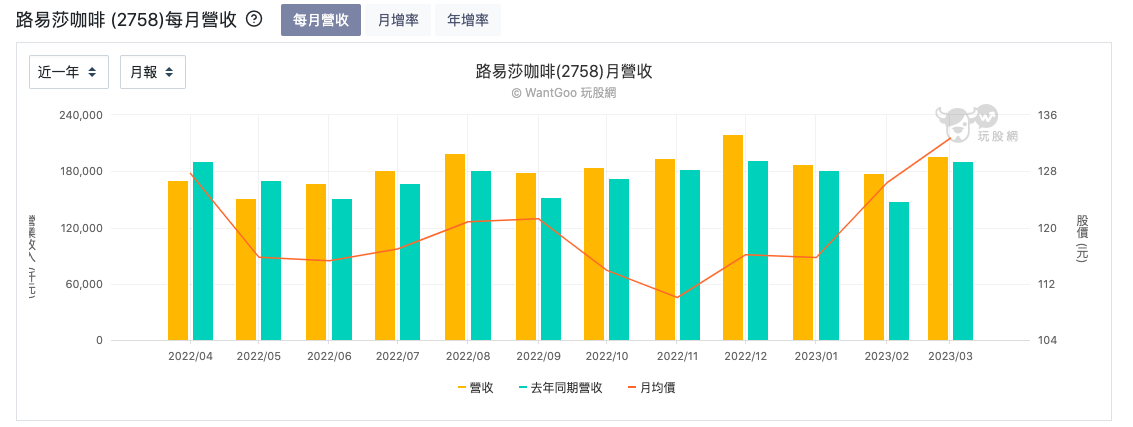

▲ 路易莎營收走勢,圖片來源:玩股網

於 2018 年路易莎咖啡開始在 FB Messenger 上推出線上黑卡服務,現在也新增了 LINE 的版本。加入路易莎咖啡黑卡,可以有會員累積點數、會員點數折抵、訂餐、優惠推播等會員功能,整體而言註冊門檻低,可以吸引顧客快速無負擔的入會。

不過筆者實際使用起來,目前星巴克的會員機制仍較完善,對於消費激勵機制又因也比較高。針對非會員也會在特定節日有小遊戲,可以提升用戶的黏著度,會員深度運營是路易莎未來可以持續深化的地方!讓我們埋個伏筆,看看路易莎這波是蜜月行情還是真正實力…讓我們繼續看下去!

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!